233

135

远离产后焦虑,精算师教你如何降低子女养育成本

2021-09-20 13:29:31

0点赞

0收藏

0评论

最近社群几个老读者向我吐槽说,自从老婆生了孩子后,就变得开始焦虑起来。总是哀声叹气不说,竟然夸张到说孩子抢走了她的人生,改变了她的人生轨迹。

我虽然不是专业的心理咨询师,但是也能抓住事情的根本。通过聊天得知,焦虑的主要原因还是未来养育孩子的各项成本太高了。当妈后难免操心这操心那,导致内心出现各种焦虑情绪。

01

今天我来给大家算一算。养育一个娃需要多少成本呢?

1、显性成本

孩子日常吃、穿都算是显性成本。拿刚出生的宝宝来看,纸尿裤费用、奶粉费用、小衣服、小鞋、维生素、乳钙、DHA等日常保健品费用等。一个月至少也需要2000-3000块钱。

按照刚出生的宝宝计算,一个月2罐奶粉200-300元/罐,一个月3-4包纸尿裤,每包最低70-80块钱,加起来至少需要1000来块钱。

后期随着宝宝月份增大,还需要增加各种辅食、玩具、围栏、外出服等费用,这样算一下0-3岁每年的育儿成本最低1.5万。

幼童阶段0-3岁:1.5万/年*3年=4.5万;

幼儿园阶段4-6岁: 3万/年*3年=9万。

2、隐性成本

平时头疼脑热,磕磕碰碰挂个门诊急诊,或者上幼儿园被别的小朋友传染感冒了住院几天,这些隐性成本花费也不少。

社群每天都有读者联系我们给孩子办理赔。因为猫抓狗咬的,感冒发烧肺炎、手足口病等住院的情况很常见。

更可怕的是重疾,一旦确诊重疾,虽然小孩子治愈率很高,但治疗费用是相当惊人的。

这些隐性成本,往往是宝妈们焦虑的罪魁祸首,也是最大的担忧。

3、刚需成本

子女上初中,高中,大学,研究生的学费和生活费,这些是人生不同阶段的必要支出,我们称为刚需。

特别是教育费用这些年水涨船高。

在此针对教育部发出双减的政策,我给做如下分析:

虽然说是取消校外辅导班,我们仔细想想,为什么校外辅导班可以做上市, 这是家长主动付费给教育机构的,为什么会这样?

教育机构刚好可以解决家长的焦虑,家长比任何人都清楚,只有孩子学习成绩好,孩子们才有机会迈入985、211,如果成绩不好,直接面对孩子的就是社会层级的巨大变化。

教育机构的取消,并不代表课外辅导的费用就此减少。势必让更多的家长,花费更高的价格去聘请私教,这笔费用是省不掉的。

那么问题又回来了,这笔钱从哪里来?

1)对工薪阶层来说,只有强制储蓄这笔钱,才能给在未来确定需要的时候,一下子拿出来去解决这个刚需。不提早规划,真的让自己的孩子输在了起跑线上。

2)美国的教育已经出现了严重的分化,一些高端学府对于普通家庭来说已经遥不可及,而钱是最大的障碍。

3)钱只有积少成多,才能汇入江河,不提早提升理财意识,势必被动接受阶层的差异。这就是所谓的穷人思维和富人思维的差别。谁都不会一辈子是穷人,而如果不提升认识去学习,就注定一辈子只能是穷人。

02

好了,分析好三类焦虑。那么每一类焦虑如何去解决呢?

其实根本上还是风险转移和第一桶金建立的问题。

如何进行风险转移?

用一顿饭的钱去转移几十万上百万风险的问题。

第一步:孩子最大的风险是大人,因此首要应该解决大人的保障。

大人身体健康是孩子最牢固的饭票,所以需要给大人配置杠杆最大化的意外险和医疗险。

工薪阶层可以将预算控制在家庭年收入的5%-10%。在保障性价比最高,杠杆利益最大化的基础上,花费钱越少越好。

第二步:孩子作为家庭的希望,与大人同样重要。如果你说孩子不重要,我想父母这一关肯定过不去,甚至要和我急。

因此,孩子的保障依然绕不过去,更不能将就。

这里奉劝大家依然要冷静,控制好预算。以往社群见过很多老读者,以前线下给孩子买重疾险,就是动不动就万八千的,家长对子女的这份爱心我自然理解,但是这些钱总要花在刀刃上。

我给大家做了一份更合理的规划,同样的1万块钱,我们不如将30%的钱配置重疾、医疗、意外保障,剩余的70%配置教育金。

一样有线下产品的保障,同时到孩子高中、大学期间还能取出固定的一笔钱,用于教育支出。

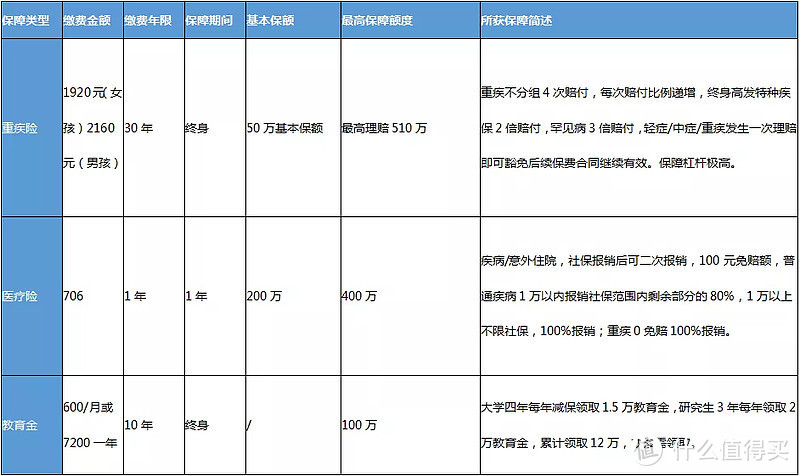

今天就将这份孩子的最佳保险配置方案公布给大家:

如果大家想看保障明细,请见下表,重疾、医疗、教育保障全面覆盖。360度无死角,全方位保障孩子一生。专治宝妈产后焦虑的一味良药。

给宝宝一个保障固然重要,但也要兼顾性价比,同时更要全面,很多家长一味追求重疾保障,忽略了教育也是最大的刚需风险。

关于保额问题,还要根据每个家庭的实际情况来配置,例如年收入10万家庭和年收入20万30万的家庭,保险配置逻辑都是不同的。有负债和没有负债的家庭,保险配置逻辑还是不同的。