54

76

坤鹏论保:百万医疗险虽好,也无法承载你全部风险

2020-11-23 17:27:34

0点赞

0收藏

0评论

保险的价值是,能让我们在生与死的较量中,更有勇气和底气选择生。

——坤鹏论保

坤鹏论保的老读者都知道,在所有保险产品中,鹏哥最推荐的是百万医疗险。

也就是说,如果你只计划购买一种保险,非百万医疗险莫属,没有之一。

原因很简单,百万医疗险可以确保我们在关键时刻治得起病,保费也不贵,至少年轻人承担起来不会有压力。

在疾病面前,特别是严重的疾病,很多时候是有钱与没钱的较量。

于是,有人会问:我只买百万医疗险行不行?重疾险什么的我就不买了,保费贼贵不说,保额还没有百万医疗险高。

如果预算有限,买重疾险有很大压力的情况下,先买个百万医疗险是可行的。

但是,如果不受限于预算,鹏哥建议,在百万医疗险之外,其他保险很有必要配置,特别是重疾险。

百万医疗险虽好,它还是无法承载你的全部风险。

至于原因,鹏哥今天就来说说。

本文重点内容:

有百万医疗险,为什么还要重疾险?

有百万医疗险,为什么还要意外险?

有百万医疗险,为什么还要寿险?

一、有百万医疗险,为什么还要重疾险?

如果要在上面三个问题中按咨询数量排序,“有百万医疗险,为什么还要重疾险?”绝对是当之无愧的第一。

既然百万医疗险能够解决治疗费的问题,是不是就可以不用投保重疾险了?

更重要、更实在的是,这样可以节省下很大一笔保费,因为重疾险的保费贼贵不说,保额也才几十万。

这么考虑问题没有错,毕竟都是针对疾病治疗的保险。

特别是很多人对于百万医疗险和重疾险有什么区别傻傻地分不清。

而且,百万医疗险在很多人看来已经可以满足所有需求了:保费便宜、保额高、不限医保用药、不限疾病还是意外。

真是买完以后,心里有底,整个人都精神了。

什么重疾险?就让它省省吧!

提到这个问题,就不得不聊聊重疾险的定位了。

虽然都是以被保险人患病作为保额给付条件,但是,重疾险与百万医疗险的使用场景仍有很大区别。

重疾险从设计之初,就不是为了解决医疗费,或者说不仅仅是为了解决医疗费的问题。

鹏哥之前介绍过,重疾险1983年诞生于南非,由心脏外科医生马里尤斯·巴纳德最早提出。

当时的设计初衷是:

第一,能够解决病人在被确诊重大疾病的时候获得一笔保险金,而不是身故后才获得赔偿;

第二,希望这种保险产品不仅能够延长人的寿命,还可以提高他们在这样一个非常时期的生活质量;

第三,希望在病人健康恶化的时候,财务是健康的。

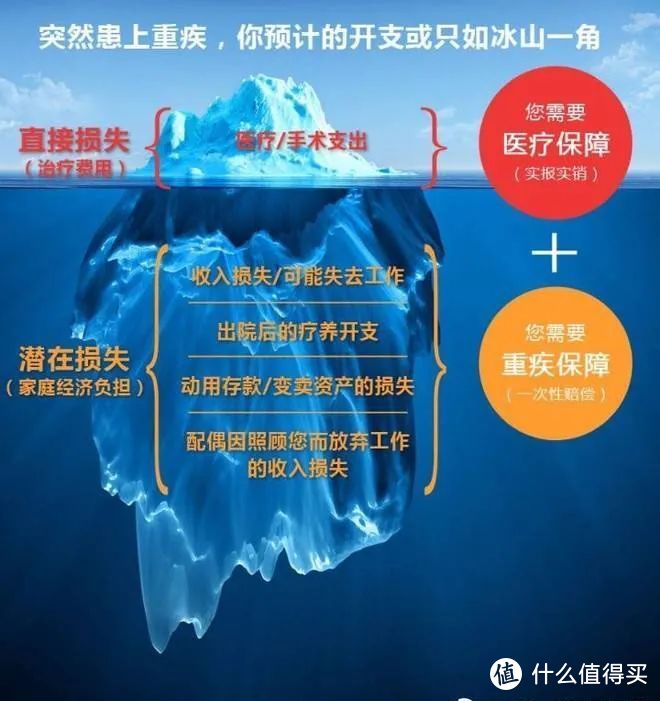

不难看出,重疾险从设计之初的初衷就是解决病人治疗费以及后期生活、康复费用。

我们可以想想,一场大病造成最大的损失是什么?

医疗费绝对是不能被忽视的,不过,现在基本大家都有社保,能帮助我们分摊一部分费用。

如果还有百万医疗险,那治疗费个人需要承担的部分基本上都能承受得起了。

可是,这就说明我们能治得起病了吗?

并不尽然吧!

人如果得了重大疾病,首先影响的是收入。

目前大多数人的收入不是被动收入,或主要不是被动收入。

也就是说,收入需要依靠我们出卖自己的时间和劳动力换取。

那么得了重疾以后,就没有时间和劳动力用于换取收入了。

这种情况下,收入断崖式下跌,甚至直接归零也属正常。

另外,很多重大疾病不是一次治疗就能完成治愈的,需要长期康复治疗。

医疗险对康复治疗产生的费用,报销支持力度就没那么大了。

如果没钱做康复治疗,前期的治疗效果就会大打折扣。

这显然不是我们希望的。

重疾险的保费是给付型的,只要符合保险合同的规定,会一次性给付保额,并且不过问这笔钱的用途。

重疾险是补偿收入,提供康复费用最好的方式。

如果想应对人生疾病风险,社保+百万医疗险+重疾险才是最好的搭配。

360度全方位、无死角保证我们在生病的时候有钱治病。

如果没有保险,就像《从<我和我的家乡>到生命的价格,你算过吗?》一文中提到的,你得拿出计算器算算自己这条命值多少钱了。

二、有百万医疗险,为什么还要意外险?

这是另一个关于百万医疗险的问题。

意外险在保障上与百万医疗险有那么一丢丢儿的重叠,但也仅仅是一丢丢儿。

意外险主要保障被保险人身故和伤残。

当然,现在大多数意外险还会附加意外医疗。

1. 意外身故

意外险保障因意外伤害导致的身故,保险公司会将保额赔付给受益人。

百万医疗险完全没有身故保障。

所以在这方面,百万医疗险与意外险保障没有任何重叠。

2. 意外伤残

除了意外身故外,意外险还保障因意外伤害导致伤残,需要经伤残鉴定机构做相应鉴定。

目前国内伤残一共可以分1~10级共计10个等级,1级最严重,10级最轻。

意外险会根据伤残等级赔偿不同比例保额:

10级伤残赔偿10%保额;

9级伤残赔偿20%保额;

......

2级伤残赔偿90%保额;

1级伤残赔偿100%保额。

意外伤残赔付的保额也是给付型的,与百万医疗险保障没有任何重叠。

发生意外伤残的情况,百万医疗险负责报销医疗费,意外险会根据伤残等级一次性给付一笔保额。

两类保险没有任何冲突,不存在一种保险理赔,另一种不理赔的情况。

3. 意外医疗

意外医疗是唯一与百万医疗险在保障上有重叠的,但可以作为互相补充。

因意外伤害导致需要治疗的,意外医疗会进行理赔。

意外医疗理赔通常是0免赔额,或者100元免赔额。

百万医疗险的免赔额通常都是1万元。

如果有百万医疗险的情况下,选择意外险时,可以不需要过份追求保额,通常2万以内差不多就够用。

如果没有百万医疗险的情况下,意外医疗险保额显然越多越好。

综合看起来,即使有百万医疗险,也只能报销免赔额以后的医疗费。

意外险的其他保障,比如身故保额、伤残赔付,百万医疗险是完全没有的。

1万元之类的意外伤害医疗费,也是百万医疗险不理赔赔的,却是意外险可以理赔的。

所以百万医疗险+意外险也是有必要的。

三、有百万医疗险,为什么还要寿险?

如果你只管自己是否有钱可以治病,不怎么关心“万一自己身故,自己家人怎么办”的情况下,只有百万医疗险就够了,并不需要配置寿险。

但如果你也关心万一自己不在了,家人怎么办的问题,寿险就很有必要了。

可以这么说,百万医疗险是给自己买的,负责自己生病后有钱可治。

寿险是给家人买了,万一自己身故,保险公司可以赔付一笔保额给受益人。

百万医疗险+寿险相当于给自己和家人分别买了一份保障。

如果我们是孤家寡人,自己吃饱了全家不饿,百万医疗险之外,没必要买寿险。

如果我们上有老下有小,属于那种上司可以随便骂也不敢离职的人,在百万医疗险之外,再加一份寿险就显得很有必要了。

总结之后就会发现,百万医疗险确实好,但如果认为只要有一份百万医疗险在,其他保险就都可以不买了,这种想法也不可取。

人身险分为四种保险:

医疗险;

重疾险;

意外险;

寿险。

每类保险都有自己的保障范围,彼此之间重叠性非常小,谁也替代不了谁。