28

65

9月最新| 京哥看得上的「成人重疾险」榜单

2020-09-20 10:14:18

5点赞

54收藏

0评论

经历了近3年的市场洗礼,网销重疾险形态已然非常成熟,可以说现在的产品完全能满足我们的需求。

这些年,重疾险形态演变历程:单次重疾+轻症→单次重疾+中症+轻症→多次重疾+中症+轻症→单次重疾+中症+轻症+高发疾病多次赔付

同时,产品价格一降再降,高性价比让消费者得到了不少实惠,真正做到了低保费,高保障。

今年的网销重疾险市场,与往年有些不一样,产品迭代节奏明显变快,好产品似乎成了快消品,最为经典案例有3:

达尔文2号,上线3个月左右,便匆忙下线,这款产品保80的形态最让我回味;

无忧人生2020,上线1个月,便强制捆绑身故责任销售,产品价格大幅度提升;

达3、超2/3上线不到2个月,便快速下线保70的形态,目前只可以配置终身。

如此快节奏的产品调整,总是让京哥措手不及,刚写好的产品推荐还没热乎,那边产品就要调整。

所以,我打算以后一旦产品有变动,就更新一期重疾险推荐榜单,以方便大家快速找到自己想要的产品。

本文,将会整理出保至60周岁、保至70周岁、保至80周岁、保至终身,京哥最看得上的重疾险。

一、购买重疾险的“3+2”原则

“3+2”原则是指的产品3不买,需求2步走。

1、产品3不买

包含身故责任,如果价格贵很多,不建议买。这样可以让保费支出聚焦在疾病保障上,身故保障可配置定期寿险。

这里并非一棒子打死包含身故责任的重疾险,如果包含身故责任,性价比更高,也是可以考虑的。下文产品推荐分析有这种情况。

目前市面上的多次赔付型重疾险产品,不建议买。我心目中觉得最适合买的多次赔付形态是:不包含身故责任,重疾不分组多次赔付,同时可以附加癌症、心脑血管疾病额外二次赔。

不含身故的原因上文已经提及,这里不再强调;希望附加癌症、心脑血管二次赔,是因为多次赔付产品对于高发疾病不会赔付2次,比如癌症,赔付完之后,癌症保障会终止。

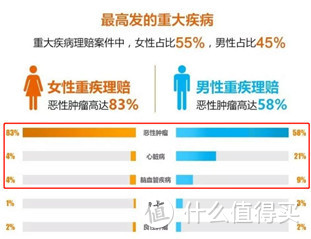

而癌症和心脑血管疾病是最高发的重疾(如下图),有一定必要赔付2次。

数据来源:泰康人寿2018年理赔年报

数据来源:泰康人寿2018年理赔年报

目前并没有这种形态的多次赔付重疾险,在这一背景下,我认为倒不如配置单次赔付重疾,额外附加癌症、心脑血管二次赔。

大公司重疾险,不建议买。大小公司重疾险在价格上差异非常明显(下图大家可以自行感受),同样都是为了理赔,选择中小保险公司价格更低的产品,更能发挥保障价值。

2、需求2步走:

以京哥研究产品的经验来看,“3不买”原则基本可以排除掉市场上大部分的产品。在此基础之上,再来2步走,便能够确定适合自己的产品和方案:

第1步:定保额

前提是配置一份百万医疗险用于报销大额医疗费用支出,虽然只能短期保障,但性价比高,可以买上。在此基础之上再来考虑重疾险的配置。

工作收入期间(60岁前),可参考3-5倍年税后收入定保额,此时重疾保障主要作用是弥补收入损失。

如果收入过高,比如过了百万,这种思路显然不太合理,这时可考虑采用弥补家庭3-5年生活费用支出作为定保额的标准。

非工作收入期间(60岁后),参考下图高发重疾的治疗康复费用,建议最低配置30万保额的重疾险,用于超长期的医疗费用保障。

第2步:定保险期间

不同人生阶段(以退休时间作为节点),重疾的保障价值不同。

保至60岁:主要作用是工作期间的收入损失补偿。重疾险买保60,主要目的就是做高收入期间的保额,对冲收入损失。

保至70、80岁、保终身:主要定位为兼顾工作期间收入损失和长期医疗费用支出补偿。

按照以上的保障思路,60岁前的保额一定要高!因为有收入损失,60岁后,赔付的钱够治病即可。

二、保至60周岁入门型重疾险推荐

保障定位:保障重疾导致的工作收入损失

配置场景:不乐意花太多钱,但有保障需求

保至60周岁的重疾险比较少,目前仅存的两款比较好的产品分别为三叶草(又名爱加倍)、瑞泰瑞盈。对比如下图:

综合上图对比,建议将三叶草(爱加倍)作为保至60周岁的首选产品,在无法购买这款产品的前提下,可考虑配置瑞盈重疾险。

以上产品可扫描下方二维码查看:

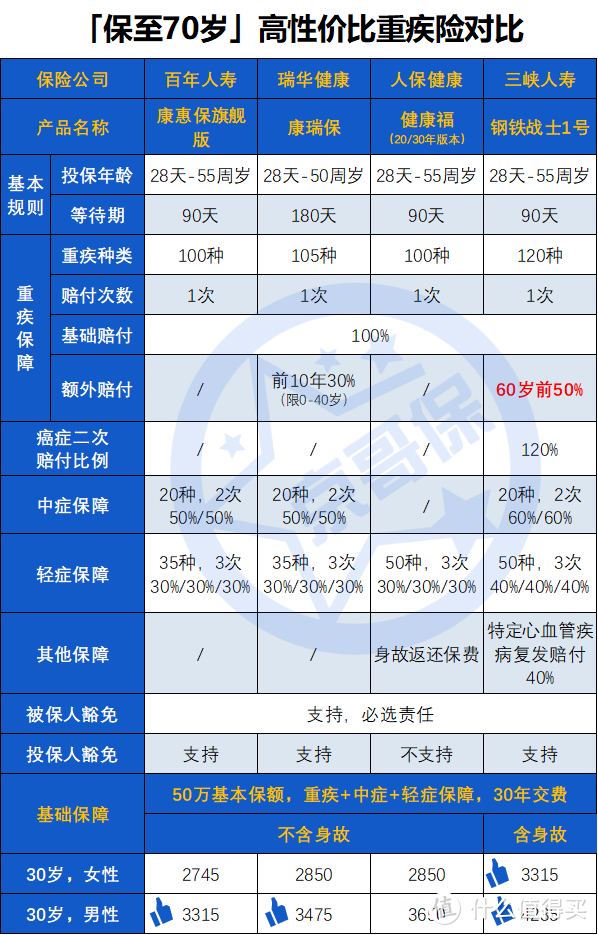

三、保至70周岁进阶型重疾险推荐

保障定位:工作期间收入损失,略微兼顾退休后重要人生阶段的医疗费用补偿

配置场景:预算不高,限于做好人生最具价值阶段的疾病保障

保至70周岁的产品筛选,我排除了瑞盈、康惠保2020、康惠保2.0、芯爱系列等网红产品,原因是这些产品性价比已经严重不行了。

筛选之后,目前性价比比较不错的几款产品如下图所示:

单从保障和价格综合分析,钢铁战士1号无疑是保70周岁最具性价比的产品。

虽然价格更贵一些,但是60岁前,额外赔付50%的重疾保额,相当于附加了一份保60的重疾险,除此之外,还包含了身故赔付保额的责任,加量不加价!

以上表保50万价格为例,钢铁战士1号60岁前额外赔付25万,这一责任,如果用保60岁最推荐的爱加倍重疾险来搭配,男性每年需要交费885元,女性为705元!

关于保70周岁重疾配置建议:

女性:直接买钢铁战士1号,保障吊打其他三款产品,价格差异也非常小。

男性:首位考虑钢铁战士1号,虽然价格高出不少,但整体的保障好很多;如果预算不足,可考虑康惠保旗舰版或者康瑞保,两款产品性价比几乎等同。

四、保至80周岁&保终身高端型重疾险推荐

保障定位:保障工作期间收入损失,兼顾退休后医疗费用补偿

配置场景:预算相对充足,想保障更加充裕

原则上,同样的产品,能保80,京哥一般不建议保终身,保80岁基本够了。

两点原因:第1:目前国人预期寿命是77岁(数据来源:央视新闻网),保到80岁基本算伪终身产品;第2:80岁以后罹患重疾,身体大概率无法再承受遭罪的治疗,很多时候医生也会建议采用保守的方式进行治疗,所以此时重疾保额的价值没有那么高。

不过,目前并没有很好的保至80周岁的产品,我将保80岁的产品和保终身的产品合并对比,以便大家作出更合理的决策。

保至80周岁的产品,目前比较好的产品是康瑞保和健康保2.0,从上表中看,显然健康保2.0性价比更高。

但将健康保2.0与保终身的达尔文3号和超级玛丽系列对比,性价比差了很多,理由如下文小字。

以超级玛丽3号为例,分析思路为:

首先:超级玛丽3号60岁前额外赔付80%,相当于附加了一份40万保额,保至60周岁的重疾。以上文最推荐的保60周岁的爱加倍为例,此项保障每年交费,男性为1416,女性为1128;将健康保2.0搭配爱加倍,男性保费远远超出单买超级玛丽3号,女性价格略低于超级玛丽3号;

其次:超级玛丽3号可以保至终身,而健康保2.0仅能保至80周岁;同时超级玛丽3号在轻症、中症保障上比健康保2.0更优秀。

所以,虽然保80周岁比较合理,但鉴于目前保80周岁没有啥好产品,建议考虑保终身的达尔文3号和超级玛丽2/3号max。

具体配置建议:

如果对价格较为敏感,男女均可选择超级玛丽2号max,这是一款低配版的超级玛丽3号max,保障够用,性价比也好。

如果对价格不太敏感,看重心脑血管疾病保障(主要参考家族是否有心脑血管疾病历史),可选择达尔文3号;想平衡一点,选择超级玛丽3号max。

五、总结

重疾险保费支出占据保障型产品的大头,动不动便是好几千块,一交就是20/30年。

如果不想花冤枉钱,买之前一定要深入思考自己的需求,对于产品也要有较为深入的认识。

安心的购买决策,一定是自己说服了自己,而非人云亦云。

京哥提供的这份重疾险购买清单,希望能够最大概率帮助大家买到对的重疾险。