46

78

从宏观到量化:大类资产配置综述

2020-09-18 22:45:31

6点赞

31收藏

1评论

导言

Although those quantitatively inclined would disagree, to me, investing is much more an art than a science. —— Barton Biggs

1. 什么是大类资产配置

全球资产配置之父 Gary P.Brinson 的研究表明,从长远看,超过 90% 的投资收益都是来自于成功的资产配置;从最本质上来讲,金融学研究的是稀缺资源在不确定环境下的跨期配置问题,也就是说金融学最基础的问题就是资产配置问题。

1.1 什么是大类资产

1.1.1传统视角

Greer 将大类资产(super asset classes)划分为三类:

资本资产,通过未来现金流的资本化产生价值。例如,权益、固定收益和房地产;

消费或转化类资产,通过消费或转化产生价值。例如,谷物、能源等大宗商品;

价值储藏类资产,在交换和出售时体现价值。例如,货币、珠宝、艺术品等。

1.1.2 现代视角

目前的市场上满足同质性,排他性,相关性的大类资产可以分为如下几类:

股票类资产:国内沪深市场,发达国家市场,新兴市场......

债券类资产:利率债,信用债,海外债券......

固定资产:房地产,实体工业,设备机械......

大宗商品:能源,有色金属,农产品......

数字货币:BTC,ETH,YFI......

掉期和衍生品:期货/期权/永续/利率互换/信用衍生品/奇异衍生品/定制结构化产品......

另类投资:对冲基金/PE/VC/一级市场权益/基础设施投资......

1.2 何为资产配置

1.2.1 传统视角

以每种资产对组合的边际贡献,来衡量该资产权重的微小变化对组合整体风险的影响,就是最典型的“配置”思维。最典型的资产权重配置有:

资金等权配置

60/40 法则

市值加权策略

波动率倒数权重(也被认为是朴素的风险配置)

1.2.2 现代视角

伴随理论创新和投资实践,大类资产配置所涉及的领域不断拓宽,体现出多元化的特征。实际上,不同机构对“大类资产配置”有着不同的命名和侧重。“大类资产配置”现在包含:

战略资产配置(SAA)

战术资产配置(TAA)

收益配置

风险配置

因子配置

政策组合制定(Policy Portfolio Creation)

宏观投资(Macro Investing)

现代大类资产配置综合了以上多方面,多资产,多模型,最恰当的称谓应该是“投资解决方案”(Investment Solution)。而本系列将提供侧重于收益配置,风险配置以及宏观经济相关的因子投资的解决方案。

2. 资产配置的历史和发展

2.1 资产配置的历史

1952 年,Markowitz 在他的论文中首次提到了均值-方差模型的有效投资组合和有效前沿。

1956 年,Markowitz 引入带风险偏好的二次效用函数,将非线性优化转化为二次优化问题。

1958 年,Tobin 将无风险资产引入投资组合理论,有效前沿上每个点都可以变成一条线。

1964 年,Willam Sharpe 等人完成了 CAPM 资产定价模型,展示了资产溢价和市场系统性风险的线性关系。

1965 年,Eugene Fama 提出了市场有效性假说(EMH)。

1976 年,Stephen Ross 提出了 APT 模型代替 CAPM。

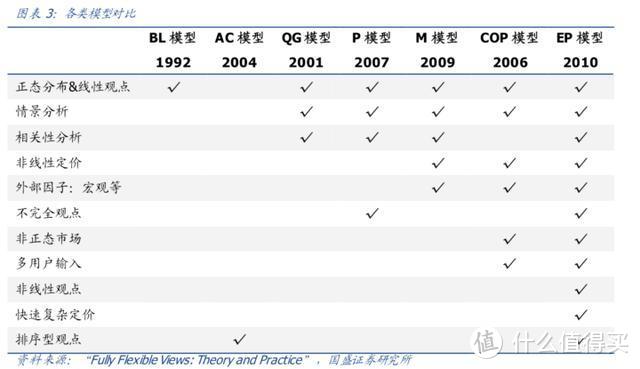

1992 年,高盛的分析师 Black 和 Litterman 为了解决均值-方差模型对输入过于敏感的问题,利用贝叶斯收缩,提出了 B-L 模型。

1996 年,Ray Dalio 的桥水对冲基金建立了第一个主动配置风险的基金—全天候基金。

2004 年,Merrill Lynch 提出了基于宏观周期配置大类资产的美林投资时钟。

2005 年,Edward Qian 首次在论文中提出了“风险平价”的概念,并完善相关理论,风险平价基金在 2008 年的金融危机中跑赢了大部分资产。

2010 年,KKR 的分析师 Attilio Meucci 提出熵池模型,可以接受绝大部分形式的预期观点。

2017 年,J.P.Morgan 提出融合了动量策略,风险预算以及止损系统的交易指数 Mozaic II。

2.2 资产配置的发展

资产管理者在实践中要采取定性、定量相结合的手段。模型测算作为一种参考,是配置决策的起点。模型的前提假设,或与实际情况有差异;从历史数据来推演对对未来的预期,又存在不足。因此,加入谨慎的定性判断,确定参数设定和输入变量,严谨的回测和 Validation 往往可以决定配置和投资的结果。在关于大类资产配置的研究中资产管理者需要以下思维:

预期思维:资本市场预期是形成配置决策的必要参量。无论是基于统计方法,DDM,风险溢价还是市场均衡,资产管理者最终要确定对未来各类资产风险、收益和相关性的“预期”,作为输入变量。

交易思维:不止要考虑估值和基本面,现代投资更要同时关注微观市场结构和行为金融学。例如,动量因子将投资者情绪、追涨杀跌的市场惯性内生化。又如,估值、规模等因子将“低市盈率”、“小盘股”等市场异象内生化。

边际思维:比如,多因子模型中的 beta/债券的久期,凸性/期权的 Delta,Gamma...代表了投资组合对某种自变量的敏感度,即某种自变量微小扰动的边际变化,所引起组合收益的变化。

Part I 基于收益配置的资产配置模型

Market look a lot less efficient from the banks of the Hudsonthan to the banks of the Charles. —— FischerBlack

1. Markowitz 均值-方差优化模型

1.1 初始版本均值-方差模型

Markowitz 在 1952 年提出了有效组合:在给定收益水平下风险最小的投资组合或在给定风险水平下收益最高的投资组合,这些有效的投资组合构成了有效前沿。

1.1.1 模型假设

只考虑一个投资周期。投资者只需在期初进行一次资金分配,一直到期末都不需要再改变决策。而在实际操作中,投资者通常在期初分配资金后,还需要依据市场情况随时调整决策,以达到更好的投资效果。

忽略交易费用等其他成本。交易费用在投资管理中的地位非常重要。

假设证券是无限可分的。这与实际的证券市场不相符,在我国,证券交易的单位是手(1 手=100 股)。

市场是有效的。但我国的证券市场开始于 20 世纪 90 年代,尚属于并不成熟的市场。

投资者是完全理性的。他遵循的原则是:在相同的预期报酬率下选择风险小的证券,或者在相同的投资风险下选择预期报酬率最大的证券。

每个资产的收益率均服从正态分布。在市场有效合理的前提下,我们对收益率加上限定,认为其均服从正态分布。

1.1.2 模型推导

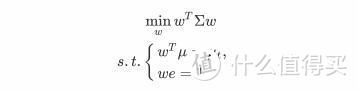

最小化的目标函数是投资组合的方差,第一个约束条件是投资组合的收益,第二个约束条件则是各个资产权重相加为1。

在无卖空的约束条件下可以用Lagrange乘子优化出解析解:

对于有卖空或者其他约束的优化问题,一般采用蒙特卡洛、分枝定界、迭代等数值方法来求解优化问题。

然后就可以画出有效前沿:

1.1.3 模型实现

1.1.3.1 构建资产池

行业分类树模型

历史收益率数据聚类

1.1.3.2 参数估计

历史数据法:历史窗口期平均

模型估计法:Grinold-Kroner Model

风险溢价法:股票的风险溢价等于股票回报与消费的协方差乘以风险厌恶水平,未来消费的不确定性越大,投资者所要求的股权风险溢价就越高。

1.1.4 模型缺点

均值-方差模型是开创性的变革,将证券投资组合研究带入了一个全新的阶段。但由于其过为苛刻的假设条件,该模型在实际应用领域却极为有限:

投资者需要根据历史数据估计所有单个资产的预期收益率。首先历史数据不一定有效;即使数据有效也会有估计误差的存在;而且在获取数据时不可避免的会出现数据有误或缺失的情况,因此很难做出完美的估计。

样本数据的选取区间难以确定。样本区间的选取不同会导致预期收益,资产的相关性差别很大。此外,有些资产有具体的收益周期,所以样本区间的选取对结果影响很大。

均值方差理论缺乏稳定性,输入参数的微小变化都会引起权重发生较大变化。资产预期收益率、波动率或者相关性的微小变化对最优化过程中输出的解有巨大影响,导致 Markowitz 模型求解得到的资产配置不可信,可能与理论上的最优配置相差很大。

由于预期收益率和相关性矩阵是估计值而非真实值,随机性很大,因此输入本身存在估计误差,而这些估计误差的累积将最终导致最优投资组合的风险被低估。通过模型得到的回报估计也通常会高于理论最优回报,即回报被高估。

当投资组合中的证券数量增多时,理论中涉及的数据量将呈现出几何倍数增长的态势,无论对于获取还是计算来说,都是很大的工作量。

交易费用、无风险资产等未在模型中体现。交易费用在投资管理中的地位非常重要,此外投资者通常会考虑加入无风险资产以起到风险分散的作用。

仅用方差度量风险过于粗糙。在该模型下,一个投资组合收益的正向波动和负向波动都被看作是投资组合的风险。然而对于实际的投资者而言,只有后者才是真正的风险,前者反而是投资者们乐见其成的。

1.2 模型改进

几十年来,面对数学上十分优雅却难以应用的均值-方差模型,无数金融学家和分析师做出了很多的改进:

添加限制条件。如考虑交易费用、加入无风险资产、最小交易单位、投资者资金受限、不允许卖空等,使模型更贴近实际情况,增强模型的适用性。

加入新参数。在原始模型的基础上,将风险承受能力、投资周期、流动性等作为参数建立新的模型。

用不同的风险度量:VaR,回撤等多方面刻画风险。

指数加权移动平均。通过给予不同时刻的数据不同的权重来减少极端异常情况的影响,由于越靠近当前时刻的数据影响力越大,因此给予越靠近当前时刻的数据越大的权重,给予越远离当前时刻的数据越小的权重。

2.Black-Litterman 模型

上述的种种改进一直没有解决 Markowitz 模型对于输入数据变化过于敏感的问题,高盛的两位分析师 Fisher Black 和 Robert Litterman 在研究中发现,对组合中德国债券预期报酬率做 0.1% 小幅修正后,竟然该类资产的投资比例由原来的 10.0% 提高至 55.0%。于是他们对均值-方差模型的稳定性做出优化,提出了 Black-Litterman 模型。

2.1 模型概述

Black-Litterman 模型以 Markowitz 均值-方差模型为框架,结合了 Sharpe 等人提出的资本资产定价模型,并加入了投资者根据自身判断的主观投资观点,同时投资者需在自己的主观观点的基础上设定相应的置信度,然后通过 Bayes 方法结合均衡收益和主观观点收益,得到后验收益率。最终将该后验收益率放入 Markowitz 模型当中,求解出最终的投资组合权重。

也就是说,BL 模型将以下 2 点进行加权平均,得到最终的资产期望收益:

市场均衡收益。市场中实际形成的收益,通过历史数据的分析获得。(历史信息)

投资者主观观点收益。其中设定相应的置信度。(先验信息)

现实中,投资者往往对自己的 views 并不是 100% 确定。这时,我们可以把收益率相对强弱的取值理解为来自一个正态分布,并通过该分布的标准差来描述主观判断的不确定性。这样可以使 B-L 模型只通过收益率分布的贝叶斯收缩,得出的最优权重能准确反映投资者的主观观点:

在没有任何约束的条件下,BL 模型只改变那些和投资者观点有关的资产的权重。

投资者对某项资产的观点越正面,BL 模型对初始权重的提升就越多。

投资者对观点越缺乏信心,BL 模型对初始权重的改变也越小。

2.2 模型示例

2.2.1 数据

我们假设以 7 个国家的市场指数作为资产池的。下表最后一列是他们的均衡收益率:即在流动性足够充分的条件下,市场供需达到均衡状态时的收益水平。此时,每个国家或地区的最优投资比例应当恰好等于它们各自在整个组合中的市值占比。通过反解均值-方差模型,便可得到均衡收益率:

它们都有着正的相关性:

2.2.2 Markowitz 模型对照组

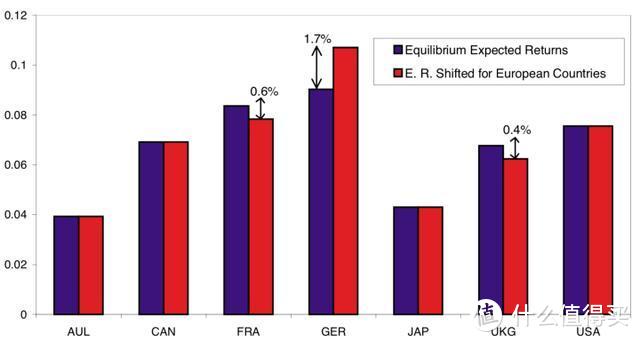

假设我们的预期是德国市场的收益率比其他欧洲市场的收益率要高 5%。在传统的 Markowitz 模型中,这个观点会被翻译成:德国市场的收益率比英法市场市值加权收益率高 5%,同时保证整个欧洲市场(德英法三国)的市值加权平均不变。得到的各市场新的预期收益率如下:

而新的收益率和协方差矩阵经过优化得到的最优投资组合权重:

可以看到德国,法国和英国最优权重剧烈变化,日本和美国市场的最优权重略有调整,澳大利亚和加拿大市场的最优权重甚至由正转负。需要注意的是,该投资者只对欧洲国家或地区的市场有观点,因此,直观感觉是他只希望调整与之相关的权重,而不改变其他市场的投资比例,然而均值-方差模型的结果却与主观的投资经验大相径庭。

2.2.3 Black-Litterman 模型实验组

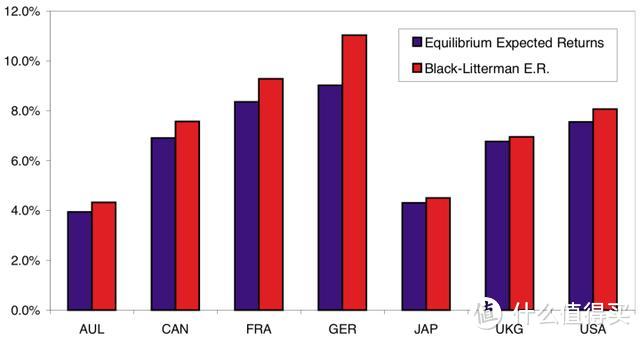

经过 B-L 模型的贝叶斯收缩,由“德国市场收益率比其它欧洲市场收益率高 5%”这个主观信息得到了新的预期收益率:

用 B-L 模型得出的新收益率优化得到的新最优权重:

从前文的例子可以看到,当投资者试 图用自己的主观观点去影响权重时,使用均值-方差模型很容易得到有违直观或逻辑的结 果。而 BL 模型解决的就是这样一对矛盾,它保证了权重的变化方向与投资者的预期一致。

2.3 模型缺点

原始的 B-L 模型对于投资者观点矩阵的选择过于随意。如果投资者能力水平较高,具有很强的辨识能力,并且可以获得较多的市场信息,那么他作为主观观点的执行决策者,可以很好地将BL模型运用到实际投资中。然而,我们的市场中往往有很多投资人,无论是受个人能力的限制,还是受外来因素的影响,总之完全根据个人主观判断而做出的观点抉择通常会带来一个较低的收益,并不能达到模型预期的效果。

如何设定观点置信度。投资者更了解自己投资的资产基本情况,对自己的观点比较有信心,可以将投资者观点收益的置信度设在较高的水平之上,这会导致最终结果与市场均衡收益产生较大偏差;同样的,如果投资者对自己的投资观点信心不足,可以调低相应的置信度,模型计算出的结果会与市场均衡收益更相匹配。

B-L 模型可以接受的主观信息只有资产预期收益率的相对强弱。

添加了风险,预算或 beta 等约束后,B-L 模型依然会改变无关资产的权重。

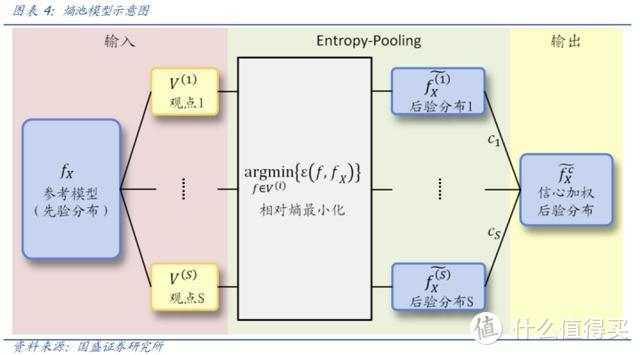

3.Entropy-Pool 模型

3.1 模型概述

EP 模型由 KKR 的 Attilio Meucci 提出,主要作用为将主观或者量化的观点通过分布更新的形式融入到风险模型中,用于资产配臵或资产定价。当前在许多海外的大型金融机构中已开始普及。

EP 模型所考察的对象并不局限于资产的收益率分布,而是泛化成任意风险因子的分布。假设一组证券由 N 维的风险因子 X 决定,那么必然存在一个确定性的函数P将风险因子 X 与当前可得的信息映射到每个证券未来的价格:

首先假设存在一个类似 BL 模型中先验分布的参考模型。所谓的参考模型就是风险因子X的先验联合概率密度分布:

进而可以定义一个自变量是投资组合仓位满意度函数,在给定因子 X 的分布一定约束条件下的最优满意度函数就是:

数学上投资者可以给出任意形式的观点 V:

我们可以在满足观点 V 的情况下找到和原分布之间相对熵(K-L Divergence)最小的新后验分布:

最后对于多个观点的情况, 我们只需要分别计算多个对应的后验分布,然后依据投资者对不同观点的信心水平加权平均可得最后用于优化得出权重的后验分布。

3.2 模型优点

利用最大熵原理保证了除了投资者想引入的主观观点以外,本模型没有引入新的信息。

泛化能力强,从纯数值优化方面来说可以接受任何形式的主观观点作为约束条件。

根据不同观点计算出各个后验分布后,面对情景变动只需要调整权重,不用重复计算。

Part II 基于风险配置的资产配置模型

Diversification Reduces Risks without Reducing Your Return. —— Raymond Dalio

1.Bridgewater全天候基金

1.1 组合简介

配置风险敞口的理念起源于 20 世纪 90 年代桥水基金(BridgeWater)的“全天候”投资组合(All Weather Portfolio):,桥水认为不同的经济情况会有不同的资产表现较好:

经济增长:股票、商品、公司债、新兴市场债

通胀:通胀联系债券、商品、新兴市场债

经济衰退:国债、通胀联系债券

通缩:股票、国债

当中长期宏观环境处于通胀压力加重或减弱、经济增长相较于预期过高或过低四种状态且无法预判时,等量持有四种子投资组合可以保证无论出现哪种经济环境,至少有一个子组合表现优异。风险平价的投资理念在后金融危机时期受到广泛关注,因为研究发现,大多数机构投资者尽管进行了分散投资,但投资组合的风险仍集中在少数具有高波动性的资产上。即使是以分散化著称的市场投资组合,也被证实没有达到所期望的风险分散效果,从市场整体表现来看,风险平价型基金过去 20 年来的收益水平整体位于行业前列。

1.2 组合理念

桥水意识到随着时间的推移,所有资产都会上涨,因为央行创造货币,投资者会借用它去获取更高的收益。也就是说「四宫格」中的资产无法完全抵消另一种资产,但这些资产的总净回报长期来看能战胜现金。

由此可见,全天候策略分散或对冲的逻辑并非是微观的资产,根据我们的理解,全天候策略想要分散的标的是经济环境,构造一个对于宏观经济环境中性的策略。

在「四宫格」中,桥水给每种经济环境分配了相同的风险权重,也就是说,「四宫格」期望通过将风险等量分布于四种经济环境来达到组合的分散和平衡。桥水认为,在全天候策略中,经济环境暴露是被完全相互抵消的,剩下的就是风险溢价收益。

2.风险配置策略

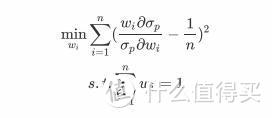

2.1 风险平价模型

“风险平价”的核心是将投资组合的风险平均地暴露在不同的经济环境中,从而对冲市场环境的风险,使得未来无论处于哪一种经济环境,该投资组合的风险都是可控的。

简单来说,风险平价策略是一种通过在所有资产类别中进行均衡风险敞口配置的策略,涵盖了多种不同的资产类别,包括股票、债券、商品和衍生品等,并且这些资产类别的相关性非常低。通过这些资产类别的波动率及相关性,风险平价策略可以将整个投资组合中的每一类资产平衡在相同水平的风险范围。举个例子,MSCI 的全球股票指数在 1990 到 2011 年间的波动率约是巴克莱全球债券指数的9倍,那么如果按照风险平价的思路就应该配置 90% 左右的债券和 10% 左右的权益类股票。

理论上说,风险平价策略建立了一个真实的风险分散投资组合,通过将风险水平设置在相同范围来规避单一资产下跌对整体组合造成的影响。风险平价策略的主要特点是通过风险进行资产配置及风险分散,另外该策略还兼备其他两点好处,一是保证了组合中每种资产的配置权重都大于 0;二是根据资产收益的相关性来决定配置权重,即多个资产收益之间的相关性越高,其配置权重越低,不同资产收益之间表现的相关性越低,其配置权重则越高。例如,商品的资产收益与股票或者债券具有非常低的相关性,因此在风险平价策略中其比例就会高一些。

在这里我们可能会好奇,债券等一些固收类产品的风险级别比股票、商品等另类投资产品的风险级别低了很多,该如何做到风险平均分配呢?这里可以引出风险平价的另一个核心—杠杆,也是这次需要被注意到的核心问题。低风险、低回报的资产(如债券)可以通过加杠杆提高风险和回报;高风险、高回报的资产(如股票、商品)可以通过去杠杆降低风险和回报。通过使用杠杆,让各类资产对总的投资组合提供相似的风险贡献。一言以蔽之:增持波动率降低且相关性低的资产,减持波动率升高且相关性高的资产。

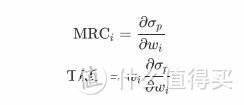

数学上,通过描述某个资产的边际风险贡献(组合波动率对某个资产的权重求导)和总风险贡献:

我们需要解决的就是以下优化问题:

就可以得到各资产风险贡献相同的资产配置权重。

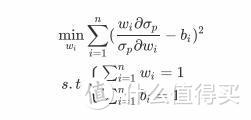

2.2 风险预算模型

风险预算模型使得投资者可以依据资产自身风险收益属性与对任意单一资 产风险暴露水平与组合总风险控制的要求,预先为不同资产分配不同的风 险预算,然后以风险的跟踪误差最小化为目标,通过配置风险来求解出各 资产的权重分配。

风险预算模型可以看成是风险平价模型的推广,投资者不再以简单风险等权配置,而是可以按照自己的风险偏好主动地预先决定风险比例b:

风险配置模型适用范围从资产配置到单个资产类别,到基于因子组合或模型,具有较强的泛用性。风险配置模型从风险角度出发优化投资权重,追求不同类型资产的风险均衡。但是,资产间的内在关联性可能影响最终投资权重的优化。只要资产存在波动,风险配置模型都会给该资产分配投资权重,这就会使得资产选择的好坏直接决定资产配置的优劣。

2.3 风险配置的改进

2.2.1 使用其它风险度量和约束

除简单波动率以外,我们还可以使用 EWMA 加权协方差,下行波动率, VaR 或 CVaR 等其它风险指标来配置风险。

2.2.2 半衰主成分风险平价

天风证券的分析师吴先兴在 2017 年将主成分分析(PCA)和风险平价策略结合起来。主成分分析是一种基于降维思想把多个资产利用数学变换转化为少数几个主成分的多元统计分析方法,这些主成分能够反映原始资产的大部分信息,更具有现实意义,通常表现为原始资产的线性组合,为使得这些主成分所包含的信息互不重叠,要求各主成分之间互不相关。该模型的基本思路是运用主成分分析对投资组合中的标的资产进行旋转, 提取所有不相关的资产进行风险平价模型分析,最后反推确定原资产的投资权重。

在 2010 到 2017 年的回测中,半衰加权的主成分风险平价策略取得了比基准更好的收益率。

2.4 风险配置模型的失效

此次失效始于新冠肺炎疫情在境外的大规模爆发。从日本、韩国开始爆发,到确诊病例在欧洲、美国大规模增长,全球确诊和死亡病例不断上升。受到疫情对全球经济下调、产业链损坏及疫情控制不确定的影响,股市和受经济周期影响较大的大宗商品率先开始暴跌,由于跌幅过快,很快触发了大部分基金的追加保证金要求。此时市场不得不抛售流动性极其佳且对市场有效的贵金属类资产来补足保证金,导致部分资金回流国债,造成国债收益率创新低。此时的市场虽然波动率大幅上升,但股票、债券和大宗商品仍然保持着低相关性甚至负相关的关系。这时黑天鹅来了,原油价格战开始,原油价格暴跌,拖累美股继续下跌,黄金被迫卖出,市场对于通缩预期的上升;同时能源高收益债利差飙升(美国能源类高信用债占比超 15%),信用市场震荡,叠加流动性出现问题,引爆了企业债。此时所有资产不仅波动率大幅上升,相关性也升高至接近于1。进而导致所有人都想抛售资产换取现金,引发了流动性危机。

3. J.P.Morgan's Mozaic II 指数

3.1 模型简介

Mozaic 指数就是 J.P. Morgan 应用动量模型在大类资产配臵上的这样一个指数。在第二版共 15 个资产的全球资产池后综合考察各个资产过去一段时间的动量因子和加权历史波动率,确定各个资产的配置权重。为了减少回撤,Mozaic 还包含了个止损系统,基本规则为当指数回撤一定幅度时,按比例减少一定的仓位,具体细节可以看编制方案(https://www.jpmorgan.com/jpmpdf/1320746763640.pdf)。

虽然说 Mozaic 有指数之名,但是看过上面 150 多页文档后我们可以发现它实际上已经是一个非常成熟的交易策略了。然而,Mozaic II 在实际操作上却没有看上去的那么美好优雅,实际的计算过程要比我们以上描述的过程复杂更多:

大多数资产都是可投资的期货合约,因此每个月还要处理期货合约滚动更替的问题。而且即便计算出了每个资产的月度权重,实际指数还将这个权重转化为真正可以投资的资产数量。

由于指数覆盖了全球资产,因此还会存在不同资产之间汇率转换的问题。

根据 2015 年 8 月 3 日芝加哥商品交易所集团(CME Group)和富时集团(FTSE)的声明,从 2017 年第三个季度 FTSE 将会授权 CME 发布基于罗素 2000 指数的期货合约,从而终止 FTSE 与美国洲际交易所(Intercontinental Exchange,ICE)之前的合作。

这些问题注定了原版 Mozaic 只适用于 J.P.Morgan 这样有充足人才和资源的巨型机构。

Part III 金融周期理论汇总

人生发财靠康波 —— 周金涛

1. 超短周期:蛛网模型

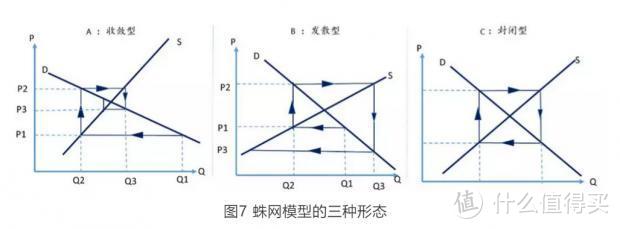

蛛网模型是经济周期模型中最贴近我们生活的,由 Nicolas Kaldor 在 1938 年提出。模型的逻辑就是某些商品的价格与产量变动相互影响:供给基于前一期价格,而需求基于当期价格。所以价格和产量会围绕理论的均衡值做周期性波动。显然,蛛网模型很适用于刻画农产品的种植和销售,所以一般来说一个蛛网周期的长度小于等于一个自然年(农业生产-销售周期)。

2. 短周期:基钦周期

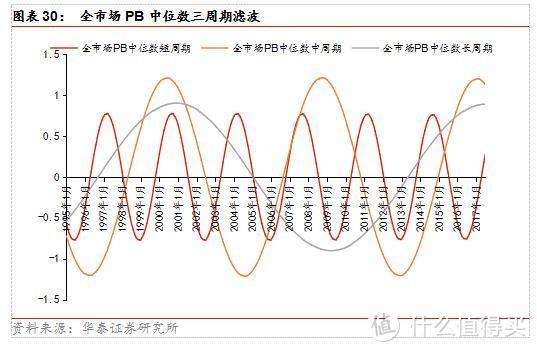

英国经济学家约瑟夫基钦在 1923 年提出了一个短波周期,这种周期揭示了工商业部门的库存状况:根据美国和英国 1890 年到 1922 年的利率、物价、生产和就业等统计资料得出了厂商生产过多时会形成存货、从而减少生产;而当库存见底时又增加生产,周而复始的结论。而这个周期长度大约是 42 个月,我们可以看到上证综指的周期部分短周期长度大约就是三到四年:

3.中周期:朱格拉周期

1862 年,法国经济学家门特·朱格拉在专著《论法国、英国和美国的商业危机以及发生周期》中阐述了市场经济存在 8-10 年的周期波动的观点,后人把这种中等长度的经济周期称为“朱格拉周期”。

朱格拉周期描绘了一个企业设备投资驱动的循环往复的兴衰过程,其具体过程分为五个阶段。如下图所示:

第一阶段,新周期启动,设备更替带动资本开支,资本涌入市场,刺激需求和生产;第二阶段,资本对经济的刺激作用不断延伸,需求的扩张沿着整个产业链传递,经济增长繁荣,居民收入提高,需求进一步扩大;第三阶段,随着需求曲线的不断上移,价格上涨,原材料再定价使得生产成本上升;第四阶段,设备购置的热潮退去,需求的扩大失去了原动力。同时,价格的上涨以及经济繁荣带来的通货膨胀,都使得实际需求收缩,经济发展下行,名义增长率,产能利用率下降;第五阶段,需求触底、价格也不再持续上升,企业逐渐调整产能适应需求面,利润空间修复,ROE 上行。经过这五个阶段之后,企业的一轮生产周期基本完成,在下一轮生产周期开始时,设备购置和资本支出再次上升,新周期正式启动。

在朱格拉周期中,投资的范围更加广,不仅局限于企业设备更新的投资。因此,要判断一个经济体处于朱格拉周期的哪一阶段,需要综合考虑价格因素、信贷因素、投资因素和利率因素。朱格拉周期本质上不同于企业设备投资周期,是一个整体经济周期性波动的综合性指标;判断朱格拉周期也需要一个综合性的指标,单纯从投资的角度判断朱格拉周期是不全面的。

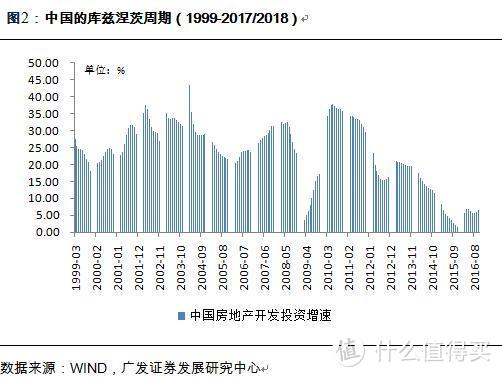

4.中长周期:库兹涅茨周期

是 1930 年美国经济学家库兹涅茨提出的一种为期 15-25 年,平均长度为 20 年左右的经济周期。由于该周期主要是以建筑业的兴旺和衰落这一周期性波动现象为标志加以划分的,所以也被称为“建筑周期”。在全球房地产商品化程度提升之后,房地产业对于库兹涅茨周期影响更大。

库兹涅茨周期是以房地产为驱动,一般 18 至 20 年左右为一轮周期,非常规律。比如美国的上一轮库兹涅茨周期,从 1991 年开始,至 2010 年结束,就是完整的 20 年时间。上升期 16 年,下降期 4 年。中国的库兹涅茨周期从 1999 年房改后开启,到 2018 年房地产投资触顶,差不多 19 年时间。

5.长周期:康德拉季耶夫周期(康波)

是由 1926 年俄国经济学家康德拉季耶夫提出的一种为期 50-60 年的经济周期。康波理论即康德拉吉季耶夫长波周期理论的缩写。推动长周期的关键要素是技术创新和资本积累的变革。

康波的核心观点就是全世界的资源商品和金融市场会按照 50-60 年为周期进行波动,一个周期里面有 4个小波:繁荣、衰退、萧条、回升,也就是美林时钟的理论基础。每一个康波是指一个相当长时期的总的价格的上升或总的价格的下降。价格的长期波动不是自己产生的,而是资本主义体系本质的结果。以创新性技术变革为起点,前 20 年左右是繁荣期,在此期间新技术不断颠覆,经济快速发展;接着进入约 5-10 年的衰退期,经济增速明显放缓;衰退期之后的 10-15 年是萧条期,经济缺乏增长动力;最后进入 10-15 年回升期,孕育下一次重大技术创新的出现。

繁荣:繁荣的起始源于重大创新的出现,驱动经济进入增长阶段,此时投资需求迅速提升,劳动力市场“量 价齐升”(即对劳动力的需求量上升、劳动力价格提高),经济处于(或接近)充分就业状态。

衰退:由于对投资需求的预测往往是以繁荣阶段的推断为基础,而这一阶段的增长比一个完整长波的平均 增长更快,这就使得投资的增长超过市场实际所需。此时,市场需求相对不足叠加劳动力成本高企,使得企业 有继续扩大投资规模(以获得规模经济)、减少雇员(工资往往具有刚性,短时间内难以通过降低工资来降低劳 动力成本)的内在动机。整体经济步入衰退阶段,具体表现为:投资规模继续增加、失业率上升(还归因于企 业追加的创新日益成为劳动节约型的工艺创新)、国民收入中劳动的份额提高(实际工资增长超过生产率增长)。

萧条:衰退时期依靠规模经济获得的增长往往不可长期持续,在达到一定上限后,产能过剩问题集中爆发, 企业利润严重下滑,经济逐渐步入萧条。复苏:随着萧条的逐渐深化,过剩的产能终将被消除,而且此时即便缺乏新的增长行业,现有投资也会有 更新的需求,从而大概率出现所谓的“技术”。

复苏:虽然这一复苏不太可能维持长期的宏观经济增长,但其重要 性在于,整个经济的前景将会因此改变,这有助于扫除对创新的障碍,为大批新的增长行业铺平道路,此时经济将逐渐表现出复苏迹象。

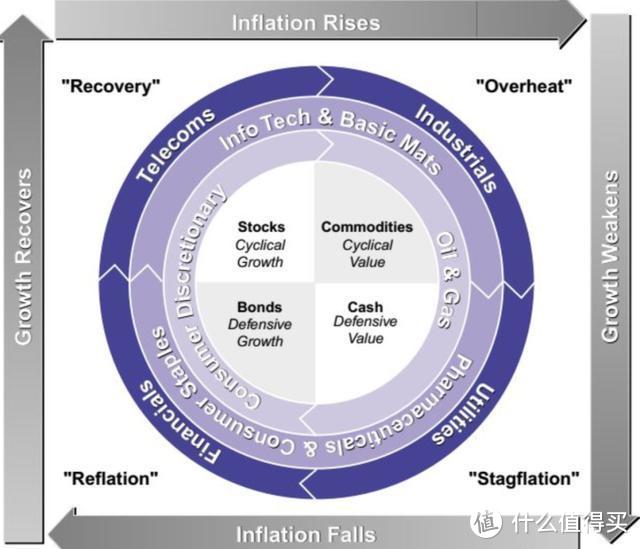

Part IV 美林投资时钟

We split the economic cycle into four phases – Reflation,Recovery, Overheat and Stagflation. Each is uniquely defined by the direction of growth relative to trend, i.e. the “output gap”, and the direction of inflation. ——Global Securities Research & Economics Group of Merrill Lynch, Pierce, Fenner & Smith Incorporated

1.美国市场的投资时钟

1.1 理论基础

经济的长期增长由资本、劳动和全要素生产率决定,如果短期发生了偏离,就会非常麻烦。金融市场经常将短期的偏离误认为长期增长率的改变(此时将经济推回正轨的政策正准备出台),因此在这些极端点时资产被经常错误的定价。正确认识经济的投资者可以在此时获利,基于最近历史决策的投资者失败。而央行会做的是平抑波动,使经济返回长期的均衡值,所以经济周期的根本推动力量在于异常的经济增长和通货膨胀,直接驱动力是央行抹去异常让经济发展大体上回归长期均值的目标。

1.2 实证研究

1.2.1 模型结论

美林证券通过对 2004 年以前逾30 年的资产表现总结出美林时钟逻辑。

经济由“衰退”至“复苏”:宽松货币政策刺激下,经济由衰退转向复苏,企业经营业绩提升,由于股票对经济复苏的弹性更大,其相对债券和现金具备明显超额收益。

经济由“复苏”至“过热”:高 GDP 推高 CPI,商品类资产与 CPI 正相关,高 CPI 环境下,大宗商品投资价值高,而股票、债券、货币资产收益由于无法抵御通胀,不是好的投资选择。

经济由“过热”至“滞胀”:为控制高通胀,央行采取紧缩货币政策,但是首先作用于 GDP,使 GDP 降低,经济陷入滞涨。由于 CPI 仍然居高,货币政策将持续紧缩。货币紧缩提高了货币类资产的收益水平,降低了股票、债券、大宗商品的投资价值。

经济由“滞胀”至“衰退”:紧缩货币政策将 CPI 拉回低位,为刺激经济,央行将采取宽松货币政策。由于经济低迷,总需求疲软,股市和商品类资产均没有上行逻辑,此时长端利率由于处于利率曲线高点的成本优势,成为优质投资资产。

1.2.2 市场历史数据

1.2.2.1 2008 金融危机后

依据美林时钟,金融危机后美国经济先后经历了衰退和复苏两个时期:**

2008 年下半年-2009 年 7 月为衰退时期;2011 年 11 月至今为复苏时期。观测两个时期的四类资产表现,发现 2008 年金融危机后美林时钟在指导美国大类资产配置中仍具一定参考价值。衰退时期,债券相比其他三类资产具有明显的超额收益;经济复苏阶段,美股也走出了持续向上行情。

四类资产的计算基准分别选用美国国债收益率,标普 500 指数,标准普尔大宗商品 GSCI 总回报指数和美国 3 个月国库券。

1.2.2.2 1970s 到金融危机前

金融危机前的美国经济走向也和美林时钟的描述大体一致:

当经济数据处于美林时钟指示的某个阶段时,美林时钟推荐的资产类别平均回报率确实高于其他类别。唯一的例外在于 IV 滞涨阶段,美林时钟所推荐的货币资产表现弱于大宗商品,但这部分可能是受 70 年代两次石油危机、原油价格大幅上行的冲击所致。

1.2.3 有效性来源

美林时钟在美国市场有效的推动力是美联储的货币政策双目标制:指的是维持接近但不高于 2% 的通胀水平,以及在此基础上的最大充分就业。这决定了经济增长(产出缺口)和物价不仅影响利率的长期走势,也会通过货币政策及预期影响到其中短期走势。这也就是说,美联储货币政策框架下,存在“增长和物价——货币政策及其预期——市场利率——大类资产走势”的传导渠道。而美林时钟对于所处经济阶段的划分的依据也主要是经济增长和物价水平,相当于直接从“增长和物价”看到“大类资产走势”。

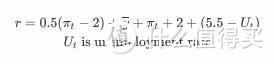

泰勒规则

1990 年代,基于 John Taylor 的理论论文,美联储决定以调整名义利率作为宏观调控的主要手段,代替了对货币供应量直接调控的政策规则。

简单地说,泰勒规则认为,如果通胀高于通胀目标,央行应该上调利率,缓解通胀压力, 反之亦然; 如果产出低于潜在产出水平或者失业率高于自然失业率,央行就应该下调利率,刺激经济、增加产出、降低失业率。

伯南克规则

Ben Shalom Bernanke 在 2005-2014 年间担任美联储主席时,使用的是经过调整的泰勒规则:

伯南克规则与泰勒规则的不同在于产出缺口权重的调整。在前面提到的泰勒规则中,产出缺口的权重为 0.5,而伯南克更加注重产出缺口,将系数调整为 1,突显“鸽派”特征。这意味着当实际的 GDP 低于潜在 GDP 时,伯南克规则显示的理论利率会更低。

伊文斯规则

美联储认为,在经济深度衰退之后的复苏阶段,相对长时间的维持超低利率才是最优决策,2012 年芝加哥联储主席 Charles Evans 根据此进一步修订了泰勒规则:

Evans 在 Bernanke 的基础上增加了目标结构性失业率 5.5% 和实际失业率之间的差,同时采用通胀的前瞻预测数据代替历史数据。

耶伦规则

Janet Louise Yellen 自上台后反复强调对劳动力市场的关注,特别是劳动参与率指标。加入劳动参与率指标后的“耶伦规则”:

66.5 是劳动参与率的历史平均值。所以在耶伦用劳动参与率代替失业率的情况下,劳动参与率每低于(高于)正常水平 1 个百分点,美联储 降低(增加)联邦基金利率 0.5 个百分点。

2.中国市场的美林时钟

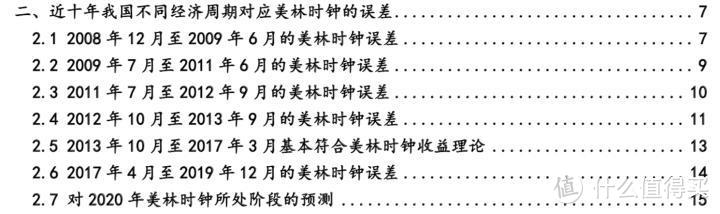

2.1 美林时钟在中国的误差

2.1.1 华泰证券的研究

华泰证券基于国家统计局公布的不变价 GDP,使用 X-12&ARIMA 模型方法进行季节调整,经过单位根检验表明在 10%(p 值为 0.0546)的显著性水平可以认为原序列为 I(1)序列,采用 HP 滤波法估算潜在产出,λ按照以往文献设置成 1600,产出缺口定义为(实际 GDP-潜在产出)/实际 GDP,CPI 为 2009 年一季度为基数的定基 CPI,现金收益率定义为 3 个月期 Shibor 利率,股票收益率选择沪深 300 指数收盘价收益率,债券收益率选择中债综合指数收盘价收益率,大宗商品收益率选择南华综合指数收益率。

我们可以看到在 2011 年初到 2017 年初的回测窗口期内美林时钟的收益判断准确率只有 28% 左右,而且经济周期的转换也与美林时钟四周期的规律相差较大。

2.2.2 川财证券的研究

川财证券认为我国经济周期对应美林时钟理论的误差明显一方面是由于我国财政政策和货币政策发挥着较好的主观能动性,使经济免于滞胀和衰退。另一方面就不同资产的收益而言,尤其是大宗商品的收益,受美国利率形势与全球地缘政治风险影响较大,受我国国内宏观经济影响有限。但即使仅仅限定在复苏和过热阶段,美林时钟对国内市场收益的误差仍普遍较大。川财证券的回测涵盖了 2008 年末到 2019 年末的窗口期,美林时钟仅在 2013 年 10 月到 2017 年 3 月间表现较好。

2.2.3 失效原因探究

美林投资时钟的假设基于央行的双目标制度,而在中国,央行基于社会主义市场经济制定和执行货币政策,防范和化解金融风险,维护金融稳定,其最终目标可总结为经济增长、物价稳定、充分就业、国际收支平衡以及隐性的金融稳定,也就是“4+1”的货币政策最终目标模式,利率不只与通胀和增长挂钩,所以不能简单地将美林时钟套用在国内市场。

3.美林时钟带来的启发

3.1 隐马尔可夫模型

3.1.1 美林时钟的深层观点

美林时钟从宏观经济的角度,通过经济增长和通货膨胀两个方面将经济周期分为四个阶段:衰退、复苏、过热和滞胀。而在经济周期的每个阶段,都会对应着某一类特定资产的表现好于市场表现。这种理论是基于这样一个理论前提,资产配置的大背景是宏观经济周期,只有从宏观经济周期的角度出发来配置资产,才能在长期获得稳定的收益。不同种类的资产在不同的经济周期中的表现会因为其资产特性与不同经济变量的相关性以及随经济变量的变化而导致变动的方向、幅度的不同而不同。

隐马尔可夫模型(Hidden Markov Model, HMM)在生物信息学、语音识别、金融量化以及其他许多领域中有着广泛的应用。在隐马尔可夫模型中有两个状态类型:可观测符号和隐藏状态。隐藏状态和观测符号之间没有一一对应关系。因此,仅通过查看生成的观测符号不能够分辨出模型处于哪一个隐藏状态。

我们发现美林时钟框架下的宏观经济状态可以用 HMM 中的 hidden-states 描述,或是计量经济学中的 regime-switching。这样便可通过不同宏观状态下的历史数据和主观的经济学判断得出大类资产配置所需的“主观观点”。

3.1.2 动态宏观情景聚类

近年来随着量化投资,金融科技,机器学习的发展,我们能用于判断现在处于何种宏观状态的手段也非常充足。

首先,我们将不同的宏观指标对未来一段时间的收益的预测能力做t-检验。

对于其中解释力度高,相关性低的指标,我们可以用后向逐步回归( backward stepwise regression)将尽可能多的宏观经济指标纳入我们的指标池。

将 N 个指标看作是 N 维向量,进行层次聚类(Hierarchical Clustering),进行剪枝,得到K个聚类中心。

为了得到最优的聚类结果,在得到聚类中心后,会根据奇异值分解(SVD)的第一个奇异向量进行类似 K-means 聚类的迭代。

对于新一期数据,加入后继续用 SVD 进行迭代,直至模型收敛。

3.2 其它现有新兴量化手段

Chakravorty and Singhal (2018)将微观经济数据中资产交易量价数据作为分析样本,利用深度神经网络对相应资产未来收益率与波动率进行预测,进而对各资产进行配置。

Day, Li and Cheng (2019)基于传统 B-L 资产配置模型为投资者建立了一个智能投顾系统,其核心思想是利用深度学习的方法(以LSTM模型为主)整合市场投资者观点并对未来观点的变化作出预测。

Fons et al. (2019) 利用隐马尔可夫模型建立一个动态资产配置系统,并且利用特征显著隐马尔可夫模型(FSHMM)提出一个指数增强(Smart Beta)配置系统,最后通过比较各种指数增强策略的收益来检验模型的效果。

Kanwar (2019)利用增强学习与机器学习相结合的方法构建资产配置策略,优化组合表现, 并与传统趋势跟踪策略作比较后发现其表现明显优于后者。

Reference

Gary P. Brinson, Brian D. Singer, and Gilbert L. Beebower, Determinants of Portfolio Performance II: An Update,The Financial Analysts Journal, 47, 3 (1991).

Robert J. Greer. What is an Asset Class, Anyway? The Journal of Portfolio Management, Winter 1997, 23 (2) 86-91; DOI: https://doi.org/10.3905/jpm.23.2.86.

Markowitz, Harry, (1952), Portfolio Selection,Journal of Finance, 7, issue 1, p. 77-91

Markowitz, H. (1956), The optimization of a quadratic function subject to linear constraints,Naval Research Logistics, 3: 111-133. doi:10.1002/nav.3800030110

Tobin, James. Liquidity Preference as Behavior toward Risk,Review of Economic Studies, XXVI, (February 1958), pp. 65-86.

Sharpe, W, F. (1964) Capital Asset Prices A Theory of Market Equilibrium under Conditions of Risk.Journal of Finance, 19, 425-442.

Fama, E. (1965) The Behaviour of Stock Market Prices. Journal of Business, 64, 34-105.

Fama, E. (1970). Efficient Capital Markets: A Review of Theory and Empirical Work. The Journal of Finance, 25(2), 383-417. doi:10.2307/2325486

Stephen A Ross. (1976). The arbitrage theory of capital asset pricing, Journal of Economic Theory, Volume 13, Issue 3,Pages 341-360

Black, F. and Litterman, R. (1991). Asset Allocation: combining investor views with market equilibrium[J],The Journal of Fixed Income, 1(2): 7-18.

Black, F., & Litterman, R. (1992). Global portfolio optimization. Financial analysts journal, 48(5), 28-43.

He, G., & Litterman, R. (2002). The intuition behind Black-Litterman model portfolios. Available at SSRN 334304.

Meucci Attilio. (2010). Fully Flexible Views: Theory and Practice. Risk. 21.

Meucci, A. (2010). Historical scenarios with fully flexible probabilities. GARP Risk Professional, 47-51.

叶尔乐,刘富兵(2020). BL 模型的泛化扩展:熵池模型之理论, 国盛证券量化专题报告.

Qian, Edward E., On the Financial Interpretation of Risk Contribution: Risk Budgets Do Add Up (February 2005).

Vineer Bhansali,“Beyond Risk Parity”,[J] Spring 2011.

吴先兴(2017). 基于半衰主成分风险平价模型的全球资产配置策略研究, 天风证券金工专题报告.

Nicholas Kaldor. "A Classificatory Note on the Determination of Equilibrium", Review of Economic Studies, vol I (February 1934), 122-36. (See especially pages 133–135.)

Kitchin, Joseph. (1923). "Cycles and Trends in Economic Factors". Review of Economics and Statistics. 5 (1): 10–16.

Schumpeter, J. A. (1931). “The Theory of the Business Cycle”, The Journal of Economics.

Leonid Grinin, Andrey Korotayev and Sergey Malkov. (2010). “A Mathematical Model of Juglar Cycles and the Current Global Crisis”, History and Mathematicis: Processes and Models of Global Dynamics. pp. 138-187.

林晓明,黄晓彬,韩晳. (2019). "'看得见'的朱格拉周期及其驱动因素", 华泰金工新财富周期系列.

Kuznets S. (1930). Secular Movements in Production and Prices. Their Nature and their Bearing upon Cyclical Fluctuations. Boston: Houghton Mifflin.

郭磊. (2017). “三周期叠加框架详解”, 广发宏观研究报告.

Korotayev, Andrey V. Tsirel, Sergey V. (2010). "A Spectral Analysis of World GDP Dynamics: Kondratiev Waves, Kuznets Swings, Juglar and Kitchin Cycles in Global Economic Development, and the 2008–2009 Economic Crisis". Structure and Dynamics. 4 (1): 3–57.

夏敏仁, 陈风. (2017).“长波中的创新:创新的时代机遇”, 中信建投证券研究报告:策略深度.

Trevor Greetham, Michael Hartnett. (2004). "The Investment Clock". Merrill Lynch Special Report.

李超, 程强, 侯劲羽. (2017). “美林时钟在中国靠谱吗”, 华泰证券宏观指导大类资产配置研究.

陈雳, 王一棠. (2020). "美林投资时钟在中国出现过哪些误差?",川财投研看世界系列.

Lawrence R. Rabiner, A Tutorial on Hidden Markov Models and Selected Applications in Speech Recognition. Proceedings of the IEEE, 77 (2), p. 257–286, February 1989.

Efroymson,M. A. (1960) "Multiple regression analysis," Mathematical Methods for Digital Computers, Ralston A. and Wilf,H. S., (eds.), Wiley, New York.

E.W. Forgy (1965). ”Cluster analysis of multivariate data: efficiency versus interpretability of classifications”. Biometrics. 21: 768–769.

D. Defays (1977). ”An efficient algorithm for a complete-link method”. The Computer Journal. British Computer Society. 20 (4): 364–366.

Horn, Roger A. and Johnson, Charles R (1985). ”Matrix Analysis”. Section 7.3. Cambridge

Chakravorty, G., Silva, B. and Singhal, M. (2018), Deep learning for global tactical asset allocation, Technical Report in SSRN Electronic Journal.

Day, M., Li, J. and Cheng, T. (2019), Integrating AI with Black-Litterman model for Robo-Advisor: An enhancement using deep learning-based views, 22nd International Conference on IT Applications and Management, 244-255.

Fons, E., Dawson, P., Yau, J., Zeng, X., and Keane, J. (2019), A novel dynamic asset allocation using feature saliency hidden markov models for smart beta investing, arXiv:1902.10849V1.

Kanwar, N. (2019)., Deep reinforcement learning-based portfolio management.

糊涂懒猪

校验提示文案

糊涂懒猪

校验提示文案