311

126

投防癌险有必要吗?当今市场上,有哪些不错的防癌险?

2020-10-20 17:01:33

0点赞

6收藏

0评论

身边朋友来咨询怎么帮父母买保险时候,总会苦恼自己买的保险不能为父母也买上相同的一份,因为不符合投保条件。

实际上,这种情况时常发生,当子女想为父母保险时,会发现很多产品都买不了,一是因为父母的年龄太大了,二是因为他们的身体健康欠佳,有些疾病,例如三高和糖尿病等,导致无法跨过投保的门槛。

那父母是不是就买不了保险了呢?当然不是的,保险中有专为中老年人配置的保险种类,例如防癌险便是其中之一,它本质上同重疾险相同,但是只保障癌症,具体什么情况那,一起来看看吧。

什么是防癌险?

重疾险和防癌险有什么区别

为什么要买防癌险?

有什么好的防癌险推荐吗?

什么人时候适合防癌险?

一、什么是防癌险

防癌险顾名思义,就是保障范围只针对癌症的险种,防癌险除了恶性肿瘤,一般还提供原位癌的保障。

在重大疾病理赔中,癌症的理赔率高达60%-70%,有时候甚至高达80%(因为癌症种类也很多啊),所以,单纯的防癌险已经能覆盖非常大的疾病风险,可以成为单独的险种。防癌险的分类

防癌险:被保险人罹患癌症后,保险公司一次性赔付相应的保险金额。

防癌医疗险:针对于癌症产生的医疗费用,进行报销,花多少报销多少。

如果健康问题买不到百万医疗险的时候,可以作为替代产品。

二、为什么要买防癌险?

1、中国是癌症最高发国家,发病率、复发率呈双高趋势。

恶性肿瘤作为长期困扰人类的疾病之一,随着社会的高速发展,受生活环境恶劣、生活方式不当等因素影响,发病率逐年增加,已被公认为人类健康的第二大杀手。预计到2035年,全球新发病例将达到2400万例。

尽管医学技术进步,未来将会有越来越多的恶性肿瘤可以通过医学手段治愈,但由于患者本身的细胞分化调节机制问题并未改变,癌细胞生存的环境也不会改变,仍然可能不断产生新的癌细胞,那么恶性肿瘤就可能会复发和转移。

据美国医学专家玛丽•伍德教授研究显示,平均每5名恶性肿瘤治愈者中就有1人会复发,且不良的生活和饮食习惯还会将复发概率提高4~5倍。

另外,动辄数十万的治疗费用也可能会成为了一道无法轻易跨越的经济“鸿沟”。在这样的大前提下,为了抵御健康、金钱的双重隐患,许多具有风险意识的人将目光投向了保险。

2、补充重疾癌症多次的不足。

癌症是高发重疾,占重疾险理赔率的60%以上。癌症的治疗存在着两大难题,一个是癌症的转移,一个是癌症的复发,根据美国癌症检验数据报告,二次癌症的发病率高达20%以上。

因此,在业内一直存在一种观点,认为癌症多次赔付的意义要高于重疾多次赔付,但是目前国内重疾险市场中,大都是重疾多次赔付型产品,癌症只赔一次。

然而就在市场不知道如何解决这类型问题的时候,防癌险可以完美解决。

三、重疾险和防癌险的区别

如果消费者对保险不太关注,很可能就会将重疾险和防癌险误认为是一种产品。事实上,它们是不同的。 从保障范围看,防癌险确实比重疾险要窄,不过,我们也不能就这此说重疾险囊括了防癌险的保障范围。

因为重疾险在癌症保障方面主要针对恶性肿瘤,大部分的产品都不包含原位癌、轻症的保障(市场上也有部分包含轻症的重疾险产品),而防癌险因为是专项产品,所以不仅保障恶性肿瘤,还提供原位癌保障。

四、什么人适合购买防癌险呢?

1、预算有限

如果被保险人比较年轻,或是保费预算有限,暂时无法购买保费较高的重疾险,那么可以考虑先购买防癌险,用最小的支出换取基本的保障。比如市面上现在有很多定期的防癌险,价格比重疾险便宜很多,也能解决最紧迫的问题。

2、年纪较大年纪超过50岁,

基本上就很难买到合适的重疾险或百万医疗险了,即使有可以购买的产品,保费也很高,容易出现保费倒挂的现象,这个时候防癌险就是个不错的选择。

3、健康异常

患有高血压、糖尿病或健康状况不太乐观的情况下,就很难通过重疾险和百万医疗险的健康告知了。

防癌险的健康告知非常宽松,核保也比较简单,给因此没有办法买重疾险的人提供了新的选择。

五、防癌险推荐

年龄超过50岁再投保重疾险价格很高,保险杠杆相对较低。而且市场上重疾险投保年龄上限55或60岁,超过后则无法投保。而防癌险有许多专门针对中老年人的产品,60岁也能投保。

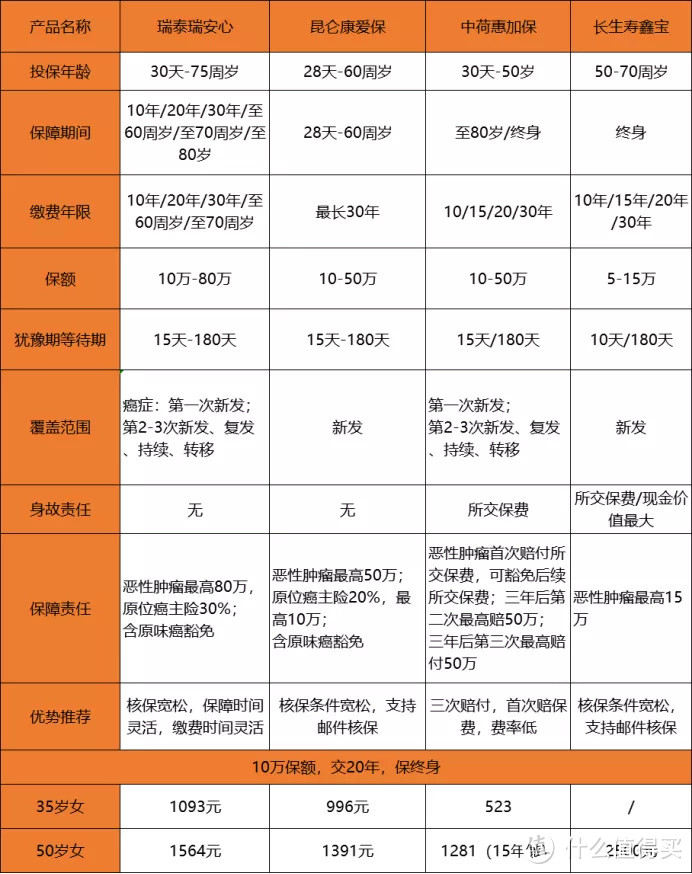

下图是我最新整理的防癌险产品:

直接说结论:

瑞泰瑞安心是瑞泰人寿新推出的防癌险, 不仅 75 岁前都能投,而且保障时间也很灵活,可以选保 10/20/30 年,也可以选保到 60/70/80/100 岁。

瑞泰泰安心防癌险是我非常喜欢的一款防癌险,因为他的缴费方式非常灵活,如果给父母买,年纪大了,很多产品的缴费方式只能选择10年,这样的缴费方式,每年的保费一下子就高了很多,瑞泰泰安心,可以选择保20年,缴20年。

原位癌和恶性肿瘤多次赔,都可以根据自己的需求来选择。最高可投保保额高,投保年龄范围大,非常值得考虑。

昆仑康爱保含原位癌保障及原位癌豁免,价格比瑞泰瑞安心还要低一些,

中荷惠加保恶性肿瘤疾病保险是一款多次赔付,且可以单独购买的保险。市场上销售的多次赔付的重疾,很多都是附加险,必须搭配一款主险一起购买。

而中荷惠加保最大的区别呢,即是可单独投保。只要间隔期超过 3 年,不管是癌症的新发、复发、持续存在还是转移,都能获得赔付。

不过这款产品有一个不足,就是第 1 次得癌症的话,只能赔付保费;

以 30 万保额为例,第 1 次得癌症,只能拿回所交的保费,只有在第 2、3 次患癌时,才能拿到 30 万的保额。所以对于这款产品,不建议单独购买,更适合和其它重疾或防癌险一起搭配购买。

写在最后

防癌险其实非常适合父母购买,由于投保年龄和健康情况的限制,父母可以选择的保险并不多。 如果预算有限,优先把防癌医疗险买了;预算充足建议都保障上。

如果老人已经60岁以上了,防癌险选择泰安心;对于60岁以下中老年人,防癌险就选康爱保。

对于想补充癌症二次,三次赔付,面对残酷的癌症数据,即使有了重疾保障,不少人都希望再配置多次赔付的重疾。

但如果另购买一份重疾险,是非常贵的,能不能有一种方法,只补充重疾险中高发的“癌症”风险保障,惠加保是一个非常不错的选择。