23

58

一文读懂保险理财产品,有哪些保险是骗局?

2020-08-14 18:24:23

1点赞

11收藏

0评论

这两年,不少新兴金融工具暴雷了。不少梦想一夜暴富的人倾家荡产。这也让很多投资者回归冷静,开始重视低风险理财的重要性。保本、无风险的保险理财随之越来越火。

但是,很多人对理财类保险了解的并不多,产品好不好全凭卖保险的人一张嘴。可同时,能理财的保险挺多的,保险理财的坑也多。所以今天,我就来做个科普,好好聊聊保险理财。

首先,在保险体系当中,理财险的地位如何?

在大家配置保险有个最重要的原则——先保障后理财。先买保障型的保险,再买理财型的保险。

因为人,才是稳定的收入、投资收益的来源和意义。当遭遇疾病和风险点的时候,面对巨额的花费和损失,理财做得再好,也只能忍痛割肉;在抗风险上,再优秀的理财也不及一份保障型保险杠杆高,来得顶用。

所以,理财型的保险不该成为大家配置的主流保险。(但现实是,人身险的保费85%-90%的来源于储蓄型保险,语出自弘康人寿总经理。)

其次,保险理财收益如何?

确定了这一点之后,我们再来看理财类保险。和其他理财途径一样,我们最需要关心的也是——实际收益如何?

通常来说,保险的短期收益是干不过基金股票的。短期最高也就6%(无风险状况)。但保险胜在长期安全稳定,完全足以承担投资理财中“稳健”的一环。

第三,有理财功能的保险包括哪几类?

具有相对明确理财功能的包括下面五种:(两全险这种既理财又保障的辣鸡保险不归入此列)

这篇文章,我就从收益、稳定性、优缺点这几个角度,给大家介绍一下理财类保险。近似地说,带有理财功能的保险有5种:纯年金险、分红险、万能险、投连险、增额终身寿。我们一个一个来看。

年金险也可以分两类:非分红、分红。

非分红年金险,是最简单的形态,我们可以称之为纯年金险。这是所谓理财型保险,最简单的形态。

这种年金险,就是交钱,领钱。不管是每年一点一点领,还是到某个时候一次性领,领的总比交的多,多的部分就是收益。

领取条件、每期领多少,一般是固定的。所以叫“年金”。

持有年金险,可以看成一份金融资产,或者房产。而这份资产分内外两部分:外就是领取的金额;内则是现金价值。

领取金额,就是字面意思,就是每年能领到的钱,相当于房子收到的租金。而现金价值,则是沉淀在年金里的利益,相当于房子的现价。现金价值也是退保的时候能拿到的钱。

一般来说,领取金额和现金价值,两者很难同时优秀。这也好理解,一套房子,租得狠了,隔成单间让十几个人住,几年下来有点老化、损耗,很正常,卖的时候多少回折价;如果是偶尔出租收租金,房子保养得好,卖的价格自然就高一点。

一个道理:领取的金额多了,现金价值也就剩余得少;领得少,留存的现金价值就多。

不同的产品,侧重点不一样,适合的人群也不一样。

而年金险的总体收益取决于“预定利率”。

国内目前市面上最高的预定利率是4.025%(简单理解,长期复利收益在4%左右)。自去年12月银保监会约谈各大保司精算师后,不在批准预定利率4%以上的年金产品,所以今后比较长一段时间内,非分红年金最高的预定利率会在3.5%左右。

4%的复利,目前还剩几款。可以参考这篇文章:复利4%的年金险,值得买吗?以主流年金险动辄数十年的保障期看,收益还算可观。

年金险最重要的作用,并不是赚取收益,而是实现资金的跨时间调配。

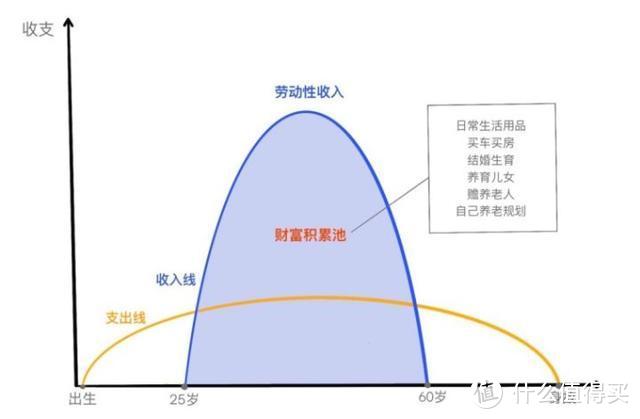

这是一张人生财富收支图。金色代表支出曲线,蓝色代表收入。

从出生起,人就在不断花钱,直到身故。只是前20多年是父母在负担。而赚钱,却只有20多岁,到60、70岁之前的时间。

也就是说,我们要在这30、40多年的时间里,赚够余生要花的钱。而且这不止是自己够用,还包括未来供养家庭、孩子、长辈的开销。

这不光考验赚钱能力,更需要良好的资产规划能力。否则赚多少花多少,未来负担大了、退休了,怎么办?

年金险最大的功能就在这里:养老,孩子教育。于是,管养老的叫做养老金,管孩子教育的叫做教育金。

对于纯年金险来说,优点非常明显:

所有收益都白纸黑字写在合同上,承诺的钱就一定能拿到。所以大家只要买的是预定利率高的产品,那么长期持有,用来养老、给子女作教育储备,还是不错的。

纯年金险也不是没有缺点:

短期收益能力差,所以回本比较慢。在还处在缴费期的头两年,现金价值可能还赶不上已缴保费。要让现金价值增长到可观的水平,需要比较长的时间。

而且年金险流动性相对较差。不过除了每年领取,中途如果碰到大笔支出也不是没有办法:退保或者保单贷款。

退保可以一次性拿回现金价值,不过今后就不能每年领取了;而保单贷款一般可以取得现金价值80%的资金,第二年领取日之前还款,不影响领取年金和现金价值的增长。

配置建议:这类纯年金产品是目前最推荐的。如果选到了高预定利率的产品,用年金险养老的目的还是基本能达成的。

但正是因为纯年金险短期收益弱,回本较慢,为了弥补这个缺陷,在年金保险发展过程中,有了“分红型”和“万能账户”这两个解决方案

纯年金险短期收益差的第一个解决方案,是分红型年金险。

分红险不是一个独立的险种,它的存在形式基本上是XXXX保险(分红型)。

国内市场上,分红型寿险、两全险不是没有,但当中最有实用意义的还是分红型年金险。

这类产品的收益,一般会分为低中高3档。

低档分红:1.5%-2.25%。要达到这个档位的分红比较容易;中档分红:4%左右。这个档位,也是多数保险公司推销的时候最喜欢说的“XX年来,实际分红都保持在中档…”,难度适中。高档分红:6%。这个档位是比较难实现的,往往几年才碰上一次,甚至完全碰不上,实现难度极高。

既然作为年金险的一个附加属性,基本部分和纯年金是没有区别的。重点就在这个“分红”上。

分红分的是什么红?怎么分?

根据《分红保险精算规定》:“本规定所称分红保险,是指保险公司将实际经营成果产生的盈余,按一定比例向保单持有人进行分配的人身保险产品。”

曾经有人以讹传讹认为,只要买了分红保险,就相当于成为保险公司的股东了。

其实差远了。

首先,盈余不等于利润。如果你是一个商人,你会把今年赚到的钱全花了吗?多半不会,很可能会拿去扩大经营、抓住新的投资机会。即便这些都没有,也会留一点为将来经营作准备。

剩下的才叫“盈余”。

而按照国内某权威精算师的统计,保险公司全行业的平均投资收益,大概是年化5%。不过,按前面的逻辑,实际盈余未必有这个数。

其次,最重要的一点,购买分红产品,能获得的分红,仅仅是该产品带来的盈余,而不是整个保险公司的盈余。

保险公司是否盈利,是不一定的;保险公司整体盈利,你所购买的那款产品不一定盈利;就算该款产品盈利,也不一定能产生盈余,也就不一定有分红。

所以分红型保险的分红,每个环节都充满了不确定性。

而分红险的优缺点都来自这个“不确定性”。

优点是分红险的短期收益比较高,能一定程度弥补纯年金的不足,给客户带来不错的收益;

而缺点则是,长期来看,分红险的收益偏低,后继乏力,理财属性非常差。

并且由于国内经济放缓,保险公司的收益会有更多部分用作公司储备金。随之而来的结果,就是分红险的收益也会跟着降低。

如果把分红的多少分成低中高3档,那么目前看来,分红保险短期内分红能达到中高档,但长期来说,往往只能达到低档,也就是说实际的收益在1%-2.5%之间。

因而,通常不建议大家购买分红型的年金险。

而万能险,就是能弥补纯年金险前期回本慢的第二种解决方案。

万能险,起初是作为万能寿险出现的,可以灵活调整保费用于保障或投资理财的比例。

发展到现在,保障属性大幅度下降,几乎完全用于投资理财。

除了单独投保,万能险很多时候会作为年金险的附加险,“万能账户”出现。

购买万能险后,保险公司会收取一个初始费用和风险保费。初始费用,可以理解成“开户费”。

风险保费,就是保障部分的保费。虽然万能险的保障功能已经降到了最低,但名义上还是有死亡赔付的。

然后客户的保费会进入投资账户,由保险公司进行投资。

和分红险不同,万能险的收益取决于投资情况。

而收益又分浮动收益和保底收益。

由于监管部门的要求,为防止暴跌,万能险的收益会有一部分进入储备金,用以在收益差的时间抹平曲线。扣除这个因素之后:

如果投资效益好,高于保底收益,就以实际投资收益给客户结算;

如果投资效益差,低于保证收益,保险公司会注资补上缺口,以保底收益给客户结算。

总得来说,万能险的最高收益,能达到5%-6%,而保低收益则在2%-3%左右,目前市场最高水平就是3%。简而言之,保险公司替你操盘,“多赚多分,赚少了按说好的给你保底”。实际结算利率,一般一个月公布一次,公布后当月就按所公布的利率结算。结算方式有日复利和日单利两种,虽然短时间里差别很微小,但放到15年、20年的时间尺度上看,复利的影响是惊人的。所以挑选的时候尽量选择复利结算的就对了。在保障期内,万能险一般还可以追加保费。虽然有些产品追加保费需要保险公司同意,但是在利率下行、投资寒冬的现在,能拥有一个复利计息、有保底的账户,还是不错的。

而想要把收益从万能险里拿回自己手上,一般有两种方式:

部分退保,相当于可以把一部分钱取出来;

全额退保。

不过这两种方式,都要扣除相应费用。这方面的费用,市面上比例都差不多。

虽然看着比例不高,但如果所缴的保费很多的话,这笔手续费也不能轻易忽略。

因此万能险的缺点就是,短期内退保要扣除一定费用;长期看来,单独的万能险是不及纯年金的。

而优点也很明显,短期内收益不差,且有保底;并且由于多数产品的账户有有复利计息功能,所以一定程度也兼顾了长期收益。

配置建议:保底收益高且目前结算利率不错的产品,可以考虑买一点。在此前提下,如果万能账户保底收益不低,且浮动收益不错,也可以考虑加上。

投资连结险应该是最接近“理财”的产品形态。

保费构成和万能险类似,同样有一个象征性的保障功能,绝大多数保费用于投资。

相应的费用分别是:初始费用:每笔保费进入投资账户前,都要扣除的费用。市面上多为2%;风险保费:刚才提到的象征性的保障功能的保费;资产管理费:这个是投连险独有的,相当于保险公司帮你打理财产的辛苦费。也是保险公司发售投连险的主要营利来源。这项费用比例一般也是1-2%,监管部门规定是不能超过2%。

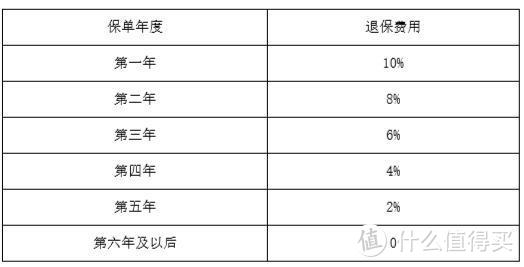

退保或部分领取费用:各家保险公司不同,监管给出的是最高比例,如下图:

与万能险不同,投资账户有3类:稳健型、平衡型、进取型。3种账户预期收益依次递增,同时风险也是递增。

而投连险且和前面几类最大的区别就是:不保底,投保人自负盈亏。

银保监会下发的《投资连结险精算规定》也明确规定了:投资连结保险及账户均不得保证最低投资回报率。

但跟真正的理财项目比,投连险的锁定周期更长,从上面的退保费用不难得知,投连险的周期一般5年起步。

而保险公司收到客户的保费之后,投资的领域也是有监管规定的。资产配置的范围包括:流动性资产、固定收益类资产、上市权益类资产、基础设施投资计划、不动产相关金融、其他资产。

看得出来,符合我国经济发展一贯方针:偏稳健。

相对应的,投连险年化收益在5%-8.5%不等(有极少数产品不在这个范围内),虽然看起来收益吊打前面几种,但高收益意味着高风险,投连险的风险也比其他几款产品高几个量级。

总结一下,投连险的优点,是收益高;缺点,则是风险高,且不保底。

听名字,大家可能也会有点疑惑。寿险,不就是死了或者全残了赔钱的保险吗,是纯得不能再纯的保障类产品了,和理财有什么关系?这就关系到它名字中的“增额”两个字了。就因为这两个字,增额终身寿具备了一些特点:

首先,这类产品,短期身故赔付低,长期身故赔付高。

由于多了保额递增的功能,增额终身寿的保费也会相应高一点。意味着同样保费,它的基础保额偏低。

而且增额寿险在缴费期内的保额是不完整的,身故赔付是现金价值和保费1点几倍取较高者;

比如,假设某人30岁投保,年缴保费10万,5年缴一共50万,保额80万。那么如果在第3年身故,很可能只能获赔已缴保费(30)万的1.5倍,也就是45万。

1.5倍的杠杆不可谓不低。

但因为产品条款里写明了保额递增的幅度,比如“保额以每年3.5%递增”所以某人如果活到了90岁,寿终正寝,按3.5%的复利算,此时的保额将达到331万。相比50万的本金,杠杆达到了6倍以上。

如果当初用50万本金,去买普通寿险,不管多久,都不会达到这么高的杠杆。

其次,和增长的保额一致,增额终身寿的现金价值增长很快。放上30年甚至更久,增长都能达到4倍以上。

按这个水平计算内部收益率(IRR),基本都在3.5%以上。

也正是这最关键的最后一点,让增额终身寿具备了理财的能力。大家知道,退保退得的是现金价值。那么增额终身寿最简单的运用方式,就是等到现金价值高了以后,退保一次性取出。在这种骚操作之下,它几乎等同于一款收益不错的年金险。

对有一定资产的家庭来说,如果不需要通过退保拿到收益,可以一直持有,直到身故。因为到最后保额比现金价值还高,所以可以起到很好的传承效果。

增额终身寿的缺点非常明显,因为本身不是为理财而设计,只能通过退保领取,所以不能分批取出,大多数产品只能一次性取出(退保),或者在身故后,获取赔付。

优点则是在收益和风险两方面平衡得比较好,在拥有较高收益的同时,非常安全稳健。总结一下前面提到的各类产品:

纯年金险,安全稳定,短期收益不高,但长期收益可观,适合用作养老或者教育金储备;

分红险,短期收益不错,但长期收益一般,可以一定程度帮助纯年金先补足前期回本慢的缺点,但长期收益太差,一般不推荐;

万能险短期长期收益均达到中上水平,可以搭配年金互补,也可以在当今利率下行的时代,作为稳定复利账户持有;

投连险类似基金产品,高收益,但风险也高,不保底,需要一定的操作,以在适当的时间止盈,来获取最大回报;

增额终身寿周期最长,但长期来看,在保证稳定的条件下收益最高。功能多样,可用于财富传承或是未来储备。

在如今国内经济放缓、投资环境降温的当下,利用保险进行一部分理财,是不错的选择。

我国保险市场发展至今,出现过非常多优秀理财保险,很多甚至因为过于“优秀”,发售不久就停售了,成为了“孤品”。

所以如果选择通过保险理财,也不必拘泥于攻略、科普,而应该具体产品具体分析。

希望大家都能挑选到最适合自己的心仪产品。

如果还有细节上的问题,可以评论给我留言。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南: