312

127

健康告知随便填?两年后也能拿赔偿?

2019-08-23 18:13:01

0点赞

3收藏

0评论

标配姐身边很多朋友再买保险时都有如下疑问:

小时候有住院经历能通过核保吗?

5 年前的阑尾炎手术要告知吗?

1 年前的感冒发烧是不是也要告知呢?

应该怎么告知?

有什么原则要把握吗?

保险公司会因为健康告知耍赖拒赔吗?

是否有必要买保险前进行一次体检呢?

如何判断自己是否符合健康告知呢?

今天标配姐就通过自己几年来的经验,帮你详细梳理一下健康告知的奥秘:

健康告知常见误区

为什么要做健康告知

怎么进行健康告知

带病能通过健康告知吗

一、健康告知常见误区

1、故意隐瞒疾病

《保险法》第十六条:订立保险合同时,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

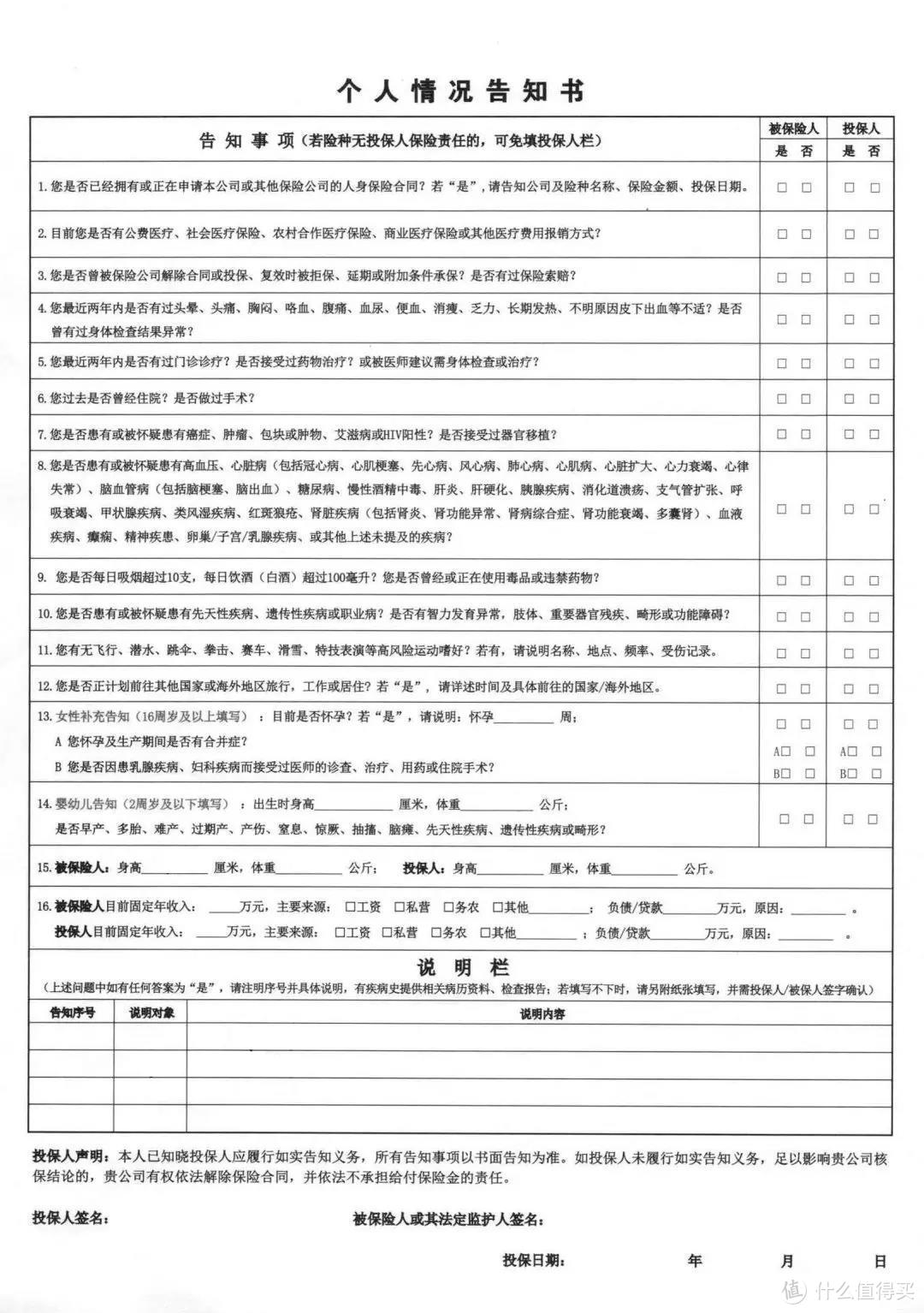

(线下投保健康告知书)

大家就按照上面的问卷进行回答,具体的原则就是问到什么说什么,如果健康异常,可以如实告知给保险公司,保险公司会有核保人员进行审核,得出最科学的核保结果,避免因为隐瞒疾病被拒赔。

2、告知不必要的疾病

首先要明白一个规则,如实告知 ≠ 全部告知。

如果在网上买保险,你需要阅读这份保险的健康告知部分,只要符合健康告知的要求就可以投保。即使有其他的异常,但健康告知没有问,也没必要在进行额外告知,所以如实告知≠全部告知,就是这个意思。

3、误解“两年不可抗辩条款”

《保险法》16条 “不可抗辩条款” 内容:投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

两年不可抗辩条款对我们投保人是非常有利的条款,避免由于自己疏忽大意导致一些事项未如实告知,只要过了两年不可抗辩期,保险公司没有提出异议的话,那么将来不得以此为拒赔理由。

但所谓两年不可抗辩期,主要是针对“被保险人无意隐瞒”的情况,通俗来讲:如果在投保时没有如实告知,在保单生效两年后,保险公司不能以未如实告知为由拒赔,出险后照样理赔。

二、为什么要做健康告知?

健康告知是投保前的一个重要环节,是保险公司针对投保人身体健康情况所做的一个问卷调查,也可以说是投保人筛选,因为问卷的结果可以直接决定保险公司是否承保,或者以什么条件来承保。条件符合,可以正常承保;条件不符合,可以视情况看是加费,延期,除外还是直接拒保。

简而言之,健康告知是为了保险公司为了防止骗保,带病投保发生而设置的一道门槛。健康告知是维护投保人公平保障的一种权益,如实告知是保险消费者的法定义务。一旦在理赔时查出有隐瞒告知,那么保险公司是有正当理由拒赔的。

三、怎么做健康告知呢?

1、有问必答,不问不答

保险公司的《健康告知书》具有很强的针对性,囊括了可能影响投保、核保和理赔的方方面面。不同产品、不同保险公司会有不同的健康告知要求。我们要做的就是:保险公司问什么,我们答什么。

对于已知的疾病,不要轻描淡写、尝试一笔带过,这样不仅不能提高通过率,反而容易引起核保人员的注意,如实将病情告知就好。

告知的程度以医学诊断、已知情况为准,怀疑或可能有的疾病都不用太过紧张,没有相关的检查和诊断结果都不能证明自己是不实告知。

2、认清疾病,注意区分

健康告知的疾病或症状,都是一个个列出来,看自己有没有相应情况的。只要不属于其中,就可以选否。但是这些医学名词出现的时候总有一些概念上的混淆。

比如乙肝病毒携带者并不等于乙肝,而是属于肝炎病毒携带者。在闻到是否有乙肝或肝炎的时候,选否就可以了。

比如轻度脂肪肝并不等于肝功能异常,在问到过去5年是否有肝功能异常而接受诊疗时,选否就可以了。

3、关键字眼不要看错

像上面也写到有些时间上的限定,两年、五年,两月、五月,只要不是在规定时限内发生的时候都可以否定。保险公司在询问病史的时候,一般都会有时间范围。如:被保险人人过去1年内是否存在健康检查异常,或长期服药超过2个月。

回答这个问题时,投保人就需要对1年内的健康检查回答,如果被保险人在过去3年曾有检查异常,或者长期服药只有1个月,这些都是不需要回答的。

但有些是大范围概念的,还是不能侥幸,比如“曾经”“目前”。

例如:被保险人曾经是否接受住院治疗过?

这个问题就没有具体的期限,因此被保险人就需要将过去的住院治疗情况,无论是1年前还是10年前,都需要如实告知。

四、生过病还能通过健康告知吗?

对于不符合健康告知的客户,保险公司会在已了解信息的基础上,对其风险做进一步的评估与分类,从而决定是否承保、以什么样的条件承保,这样一个过程叫做核保。

核保无非这几种结果:

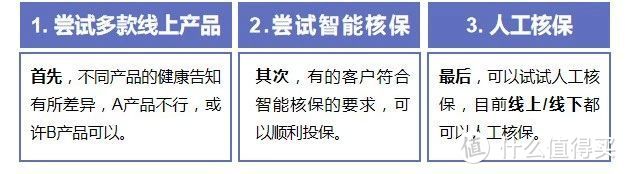

标配姐建议有过患病记录的朋友尝试多种方法投保,万一有一个过了呢是不是?目前主要有三种渠道可以尝试投保:

有的人对健康告知不以为然,也有的人认为健康告知是保险公司用来拒赔的洪水猛兽,其实这些想法都是不对的。不管怎样,为了不给未来索赔埋下隐患,标配姐建议大家对身体“已知”的任何情况都如实告知,别把保险变风险~

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<