312

127

保险理念 篇一:科普:保险“赔不赔”?别让这些误区耽误你

2019-07-31 15:29:28

0点赞

1收藏

0评论

今天呢,废话不多说,直接来和大家唠唠关于保险“赔与不赔”的那些事儿。

想必这也是大家最最关心的问题了,不然买保险为了啥、有啥用?对吧~

我们买保险的初衷呢,就是为了规避风险,保障自己。若是一旦发生点什么意外、不幸,至少赔付的保额能够支撑疾病的治疗、后续康复以及家庭遭受的打击和经济困扰等问题。所以买保险,毫无疑问,理赔才是重中之重啦。

可是关于“赔不赔”的几大误区,你真的知道吗?

1、只要买了保险,就一定赔!

重疾、医疗、寿险、意外,甚至还有什么年金险、分红险,大家投保之前应该都知道自己买的是啥吧?可别花着钱还犯糊涂,到头来还质问保险公司,怎么我买的XXX,却不赔给我?(买的是意外身故全残责任,但因为意外医疗住院了,同是“意外”,但是就是不能赔啊,这两种情况根本不挨边啊~)

当然上述情况小开觉得存在的几率还是相对较少的。

图片来源:摄图网

图片来源:摄图网

但是,却经常有这样的问题:

我明明买了重疾险,也确实得了重病,怎么还不赔?

都怪图样图森破……

还是来听说道说道了~

● 投保前不能只关注保费,这些也很重要

首先,在投保前,我们要仔细看《投保须知》、《健康告知》和《免责条款》。这些里面写明了投保的一些要求和限制,比如年龄、职业限制、是否从事高风险运动等,若是不符合,即使投保了也不赔。

还有产品的犹豫期、等待期、间隔期,都要搞懂才好,一般在等待期和间隔期内发病出险,也都不赔;以及健康告知内问及的疾病情况、既往症等,必须要全部符合才可以。

如果对于自己身体有疑问的,也是要通过智能核保、人工核保进行具体问题具体分析,如实告知,才能避免理赔时有麻烦、或不赔的情况。

图片来源:摄图网

图片来源:摄图网

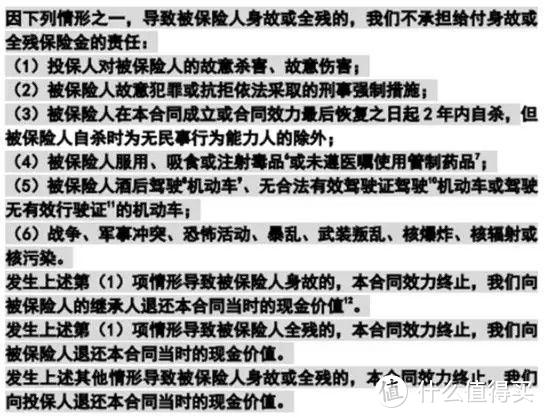

在免责条款中,要看看保险公司对于哪些责任是不赔的:

某保险产品免责内容

某保险产品免责内容

以上列出的,就是保险公司对于其发生一定不会赔的。

● 你认为的重疾≠条款约定的重疾

需要注意的是,在重疾险中,合同上所写的重大疾病的释义。

很多疾病,并不是确诊为XX病,就一定能按照XX重疾理赔的,还要看是否符合保险合同中对于该疾病的定义和要求。

比如我们常见的恶性肿瘤和急性心梗:

合同中明确列出了一些不在恶性肿瘤重疾保障范围内的情况,以及急性心梗的四项条件中至少要满足三项,才可以按照重疾赔付。

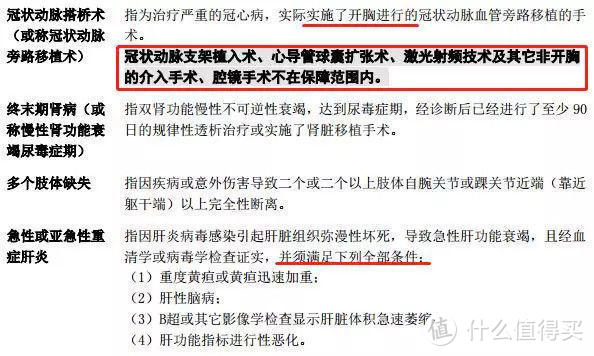

还有比较高发的,冠状动脉搭桥术,必须是实施了开胸手术,才符合该病的重疾定义。一些不在保障范围内的情况也列举的很明白,不在就不能赔。

But,如果你购买的重疾险,包含轻症责任,以上这些若是未能满足重疾定义,一般在轻症责任中,都会有覆盖。

也就是说,一旦罹患的是原位癌/满足了两项急性心梗条件/非开胸的微创冠状动脉介入,在符合轻症中都是可以赔的~

2、大公司or小公司,理赔有区别?

首先敲个黑板:

凡是能成立保险公司,具备售卖保险的能力,那么它就不“小”。

无论你是否听过、熟悉、了解,它们的背后都是财力雄厚的大BOSS们。根据资料显示,一个保险公司至少要2亿资金才能注册,哪里小啊~~更加不存在“不靠谱”的问题了。

并且,你买的这份保险,最终理赔与否,和保险公司有没有名气,是不是家喻户晓,大不大,没啥关系~只要符合投保程序、该保险合同规定的理赔条件,没人敢不赔。

所以,大家不用纠结保险公司的大小,理赔时候更是没有区别。只需要考虑购买的保险是否符合自身需求,是否能够规避风险保障人生就好啦。

图片来源:摄图网

图片来源:摄图网

3、线上投保,理赔“很麻烦”

谁说的!一开口就显得业余了!

同一个产品,都是同一家保险公司承保,只不过区别就在于你是在线上自己了解比较后购买,还是由线下代理人嘚吧嘚给你讲解后购买。而购买之后,也同样都是那家保险公司理赔,怎么就线上比线下麻烦了呢?

并且,线上的保险公司/保险代理公司更是因为削减了店铺经营、人员管理、各种各样的花销,而使产品价格便宜了一大截,反而比线下购买还有不少优势呢。

何况,出险理赔都是有正规程序的(这块我们下次讲~),只要你提供的相关资料齐全,没有这少一张,那缺一份的,保险公司都是会按照规章流程在一定时间内赔你的。大家不用担心~

理赔,是要经过保险公司的核赔部门,可不是卖给你保险的代理人给你理赔。再说,等到万一理赔那天,搞不好代理人都换了180个岗位了。

图片来源:摄图网

图片来源:摄图网

好了,今天的“赔不赔”问题就说这些啦,大家需要摆正心态,不要抱着过去的保险不赔,就是坑人的思想,更多原因是因为误导销售的存在和没有达到该产品的赔付标准和要求。所以,在投保前理性认知才更重要,避免那些不赔的情况,并且确认合同条款,根本没什么可担忧的~

微信搜索“开心保保险”,查看更多保险干货~

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<