6

16

支付宝新出了一款保终身的重疾险,能完胜市场上的现有产品吗?

2019-08-01 17:49:33

333点赞

4579收藏

295评论

前段时间,支付宝上上了个定期重疾险,叫健康福。

来自支付宝的老搭档人保健康。

大白写过测评,感兴趣的可以去看看。

而最近,健康福终身版也出来了(又叫国华国民健康福终身重大疾病保险)。

承保公司却换成了国华人寿。

产品同名,却属于不同保险公司,近期是越来越常见。

还是竞争太激烈,一个大家都记住的IP,很宝贵,得多利用下。

说回健康福终身版,它最大特色有两个:

一是灵活。

必选保障全面。

可选保障也不少。

导致看起来复杂,不是那么好懂。

二是“撞脸”。

主要“撞”前行无忧、达尔文超越者、健康保2.0这几款。这四款真的很像。

那谁性价比更高点呢?

下面大白就替大家来拆解下。

健康福终身版来了

产品基本情况如下:

支付宝健康福终身版来了:够优秀,但有比它更好的

可以看到,健康福终身版保障分两块。

一块是必选的。

包括:100种重疾+20种中症+40种轻症+被保人豁免+癌症三次赔。

一块是能自选的。

包括:

身故:三种选择:不保、身故赔保费、身故赔保额。

32种特定疾病:得其中一种,就赔双倍保额。即买50万,最高赔100万。

下面捡健康福终身版的亮点说说。

1、前10年患重疾,“送”30%保额

举个栗子。

小明30岁买了50万健康福,那么在40岁前患重疾,他都可以获赔65万。

2、中症赔3次

目前保中症的重疾险,中症一般是赔2次,健康福是3次,多1次。

3、癌症多次赔

这是最大亮点。

癌症最多赔3次。

具体怎么赔?

假设保额为50万。

如果首次患重疾为癌症,先赔50万;3年后,癌症复发、转移、持续或新发的,再赔50万;又3年后,不幸再得癌症,还能拿50万一次性赔偿。

如果第一次患重疾不是癌症,赔50万;1年后患癌,那再赔50万;3年后,癌症复发、新发、转移或持续了,保险公司还会赔50万,合同才终止。

而重疾险理赔最多的,也就是癌症了。

占比高达70%。

所以,癌症能多次赔,还是很实用的。

尤其是你有家族癌症史,或者本身对癌症责任特别在意的,可以重点考虑下。

4、身故责任灵活

可以不带、可以选赔保费,或者赔保额。

我觉得要么就不选,然后单独买一份定寿。

要么就选赔保额。

都比赔保费要好。

为什么不建议选赔保费?

假设下,30岁的小明买50万健康福,一年保费6000。

2年后,小明不幸车祸去世,只能拿到12000的身故赔偿。这点钱根本不够。

还有一种情况,小明活到70岁身故,那能拿6000*30=18万赔偿。可经过40年通货膨胀,这18万其实也不值钱了。

所以买健康福,在乎身故的话,要么直接选赔保额;

要么不保身故,然后买一款高保额的定期寿险对冲风险。

30岁男,买擎天柱3号,100万保额,保到60岁,30年交,也只要1350元一年。杠杆比很高。

提醒下,身故赔保额,只能自己给自己投保时,才能选。

如果你想给配偶、父母或子女买,那只能选不保身故,或身故赔保费。

5、特定重疾双倍赔

一共32种疾病。

少儿12种,只有18岁前患重疾,才能拿到2倍赔偿。

而成年人,男性是11种,女性是9种。

大白看了下,都是一些高发重疾。

要不要买?

就看为此要多付出的保费合不合理。

我测算了下。

30岁,男,保额50万,保终身,30年缴,选身故赔保额。

健康福终身一年的保费是8271块。

如果再加上特定重疾。

那一年是11324块,贵了3053。

如果买50万的康惠保纯重疾,同样保终身,30年缴费。

价格是多少呢?

4550元。

比买特定重疾贵。

但康惠保是保100种重疾,比健康福的多;也没有限制是18岁前还是18周岁后患病。

个人觉得,要买健康福终身。

特定重疾不太有必要选。

它的基础保障已经够用。

还有预算,再加上身故赔保额即可。

同类PK,健康福终身性价比如何?

那健康福终身,跟其他产品比,竞争力如何?

根据是否带身故,分三种情况来看。

1、不带身故

大白找了达尔文超越者、超级玛丽旗舰版来跟健康福终身比。这两款身故都可以不选。

看价格,健康福终身最贵,超级玛丽旗舰版最便宜。

但我更建议买达尔文超越者。

相比另两款,它有两个小优势。

40岁前购买,前15年保额送35%。

比健康福、超级玛丽旗舰版要多5年。

此外,第二次癌症,达尔文超越者赔120%,比超级玛丽旗舰版、健康福多20%。

而对比达尔文超越者,健康福的优势是癌症、中症都能多赔1次。

对应每年要多交将近1000块。

而根据香港保险的数据,即使重疾险里理赔最多的癌症,拿到两次赔付的概率也就8.03%,三次更低,只有2.01%,基本可忽略不计。

图片引自香港保险科普

图片引自香港保险科普

所以,癌症赔2次,完全够用了。从人身体承受能力看,能熬过两次癌症,已经是万幸。

那不保身故,达尔文超越者性价比更高。

支付宝健康福终身版来了:够优秀,但有比它更好的

2、身故赔保费

虽然大白觉得,身故退保费,没必要选。

但有些朋友可能冲着“能保本”,还是会买。那就来看看是否划算。

我把健康福终身、健康保2.0、芯爱、前行无忧放在一块比了比。

表现最优的是前行无忧:

1、价格最便宜;

2、60岁前患重疾,能赔150%保额,而健康福限前10年,而且只送30%保额。

3、中症、轻症赔付比例高,中症最高赔60%重疾保额,轻症也有40%,远胜其他几款。

因此,非要选身故赔保费,买健康福,还不如买前行无忧。

3、身故赔保额

我选了5款,分别是健康福终身、前行无忧、达尔文超越者、康乐一生2019和嘉多保。

话不多说,直接上对比图。

很明显,论整体,还是前行无忧更优秀。

如果你想要更全面的保障,嘉多保也可以看看,重疾最多赔6次。

它还可附加癌症多次赔,能赔3次,第一次赔保费,后两次赔保额。

中症、轻症赔付比例也高,还额外保全残、疾病终末期,可以说是360度无死角了。

03

大白小结

那最后总结下:

总的来说,

健康福终身,很优秀。

轻症、中症、重疾都保;癌症最多赔3次;投保前10年还送保额;可以选身故、以及特定疾病双倍赔保额。

可惜的是,无论怎么选,都会有比它更好的选择。

不保身故:是达尔文超越者。

选身故退保费:是前行无忧。

要是身故赔保额:依然是前行无忧更具有性价比。

这样总被压一头的感觉,估计很郁闷吧。

Ps:

达尔文超越者、前行无忧

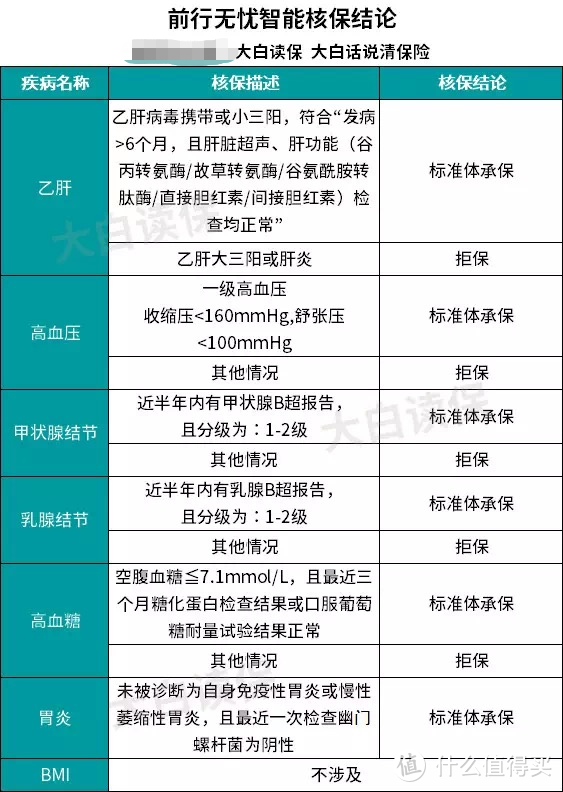

如果过不了健康告知,两款都可以智能核保。

前行无忧健康告知更宽松,不问检查异常。

一些常见疾病的核保结果,大白做了个简单的整理。

还是很友好的。

而达尔文超越者也有亮点。

投保成功后,如果健康情况好转,可以向光大永明申请重新走核保。

此前被除外的,有机会变标准体承保。

比如小A被查出甲状腺结节三级,买达尔文超越者被除外责任,即甲状腺结节及其并发症(包括甲状腺癌)不赔。

之后小A去做了结节切除手术,病理结果为良性,那术后1年,小A就能申请重新走核保。

只要核保通过,变成标体承保,即使之后小A得甲状腺癌,也能正常赔。

非常的人性化。

首都剁手党

校验提示文案

[已注销]

校验提示文案

sin是正弦呀

校验提示文案

值友7538910253

校验提示文案

值友9167718388

校验提示文案

DidierLee

校验提示文案

日子依然继续

校验提示文案

waynechia

校验提示文案

单钓将

校验提示文案

Draq

校验提示文案

象鼻挂猪肠

校验提示文案

小强强联合怪

校验提示文案

立萍

校验提示文案

骨头

校验提示文案

Mr_买买提

校验提示文案

美丽笨囡囡

校验提示文案

Matoliel

校验提示文案

飘葉

校验提示文案

JesseJames

校验提示文案

蝴蝶效应777

校验提示文案

Mr_买买提

校验提示文案

昔杨今雨

校验提示文案

无知的兔宝宝

校验提示文案

Mr_买买提

校验提示文案

二帅

校验提示文案

骨头

校验提示文案

clong125

校验提示文案

立萍

校验提示文案

剁手强

校验提示文案

妈妈说只要白菜价

校验提示文案

值友7538910253

校验提示文案

网购小马达

校验提示文案

[已注销]

校验提示文案

叶子林

校验提示文案

安卓中国区总代

校验提示文案

AnTnT

校验提示文案

银的一手好诗

校验提示文案

后续先来张大妈

校验提示文案

加勒比海蓝

校验提示文案

值友3209287030

校验提示文案