7

15

要不要给孩子买终身型保险 ?

2019-08-14 14:05:05

4点赞

6收藏

1评论

很多父母爱子心切,衣食住行什么都想给孩子最好的。奶粉要荷兰的,尿不湿要日本的,婴儿车也要碳纤维的,就连买保险也要买所谓的“最好”的,殊不知却犯了买保险的大忌。

那就是什么都想一步到位,比如保险期间,一保就要保终身。那么给孩子究竟要不要买保终身的产品呢?今天咱们来好好分析分析。

本文主要内容如下:

你的预算真的足够吗

比起保障时间,保额更重要

终身的真的就能终身管用吗

通货膨胀你跑的赢吗

写在最后

一、你的预算真的足够吗

要硬说定期险比终身险好,那是绝对的睁眼说瞎话,连我都不会信。同样的保障,保一辈子肯定比保几十年好呀,而且越老发病率越高,这时候却没有了保险,不是坑爹吗!

但是一切脱离实际的纸上谈兵,都是耍流氓。100万的车又快又舒服,你为啥还买10万的车?因为钱不够啊。买保险也同样是这个问题。

我们说家庭年保费开支,在年收入10%左右是比较合理的,少了保障买不够,多了其他开销就被挤占,降低了生活质量。

比如年收入10万的三口之家,在中国应该占比不小,这种家庭能拿出来买保险的钱最也就1万左右。

考虑到其中大部分家庭还背负着贷款。我们假设30岁夫妻有一个0岁男宝宝,还贷款100万,按最基础保障制定保险计划如下:

(点击图片查看大图)

(点击图片查看大图)

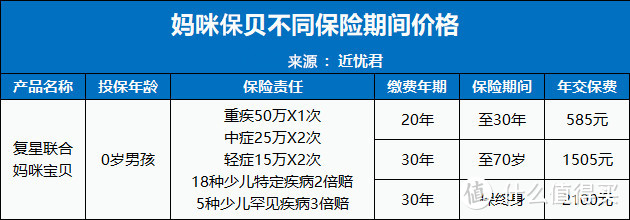

可见即使全部用性价比最高的产品做配置,预算也接近1.2万了,已经比较超支了。能给孩子买保险的预算,最多也就1000元左右,除去意外险、医疗险,能留给重疾险的预算只有几百元。

而少儿重疾险,像妈咪保贝这样价格非常便宜的产品,保终身也要2100元。只有选择保30年才能不超过预算。

因为人的发病率随着年龄增加而增高,尤其是进入老年阶段增速变大。而定期重疾因为避开了发病率最高的年龄段,因此同样的保额价格可以比终身型便宜几倍。

(点击图片查看大图)

(点击图片查看大图)

如果你把有限的收入拿来给孩子买终身重疾险,那在家庭日常开支、贷款偿还、养老规划、孩子教育等上面的支出,可能就不够用了。

二、比起保障时间,保额更重要

同样是妈咪保贝,几百块预算,可以买保30年的50万保额,也能买保终身的10万保额。

我们知道重疾险的主要作用是补充收入损失(孩子发生大病父母可能至少一人无法正常工作),次要作用是用以给医疗险无法报销的地方进行兜底。

考虑到目前大病治疗费普遍30万左右,加上康复费等,保额50万才是比较稳妥的,而10万保额无论如何也是不够用的。如果连当下都无法保障充分的话,保险保的再久又有什么意义呢。

有人会说,那为什么不给父母保70岁,省下的预算给孩子买终身呢?

这样的想法就有点本末倒置了。

父母已经开始进入中年,考虑到未来健康问题、高龄保费问题,已经没有下一个30年让他们再加保了。这个时候如果有能力买保终身的保险,肯定优先选终身。因为百万医疗险目前虽然可以承诺保到99岁、100岁,但并不是写进合同的保证续保。万一以后停售了,没有了医疗险,至少还有保终身的重疾险兜底。

而小孩不一样,0岁买保30年的保险,等30岁加保新终身保险,也才是他父母现在的年纪,买保险既不算贵也非常容易。

三、终身的真的就能终身管用吗

对于孩子来说,保终身的保险实在是太长了,谁知道现在的保险30年后、60年后还有多大作用呢。

比如现在高发的25种重疾,能覆盖95%以上重疾理赔,但未来几十年后,可能又冒出来一些新的重疾成为高发疾病,那你手上老的重疾险就无法保障了。

再说到很多人担心的只保30年,如果孩子发生了理赔,未来都不能买重疾险了。其实这也多虑了,未来医疗技术先进了,可能治疗癌症就像现在治疗肺炎一样简单,你有听说现在得个肺炎就再也不能买保险的吗?而这也绝对不是什么幻想。

糖尿病,在以前就是绝症。后来发现胰岛素可以降低血糖,但那时候只能从动物体内提取,效果不稳定成本还非常高(就像现在的癌症一样,抗癌药非常贵穷人吃不起也是白搭)。

而后来随着分子生物学的发展,胰岛素可以人工合成了,成本一下就变得很低,药效还非常好,现在几十块钱就能买到一支胰岛素。

谁说几十年后,癌症不能变得像糖尿病一样好治呢?

所以很可能现在100%拒保的不少疾病,在未来都跟普通疾病一样,只要已经治愈,都是不会影响投保的。

四、通货膨胀你跑的赢吗

为什么说保险需要多次配置,因为你很难一步到位。除了预算不够外其中很重要的一点就是通货膨胀的影响,钱在几十年后不值钱了。

我们就按3% 的通货膨胀率来算,你现在的50万保额,30年后大概有20万的购买力,多少还能值点钱。在60年后大概只值8.5万,你说还能干点啥?

那有人说我保额买高一点不就行啦,那这又回到第一个问题了,你有这么多预算吗?要是预算够多,那也就没有讨论的必要了,当然保额越高越好。

而且等未来孩子大了再加保,说不定因为医学技术发达了,现在的很多重疾都不算大病了,重疾病种减少,保费降低,那时候再买终身险,可能也要不了多少钱。就像30年前买辆桑塔纳是身份的象征,现在拿桑塔纳做出租车都嫌寒酸了。

五、写在最后

文章的最后再强调一句,买保险就是买保额,如果保险是枪,保额就是子弹,枪再耐用没有子弹也是废铁一块。

孩子的人生还很长,做父母的不可能把他一辈子都照顾到,买保险先把自己的保障做足。毕竟父母才是孩子最大的“保险”,预算不足先给孩子保30年也不是不可以。俗话说儿孙自有儿孙福,几十年后的事,到时候再做打算也不迟。

今天的文章就到这里,如果觉得有用的话,不要忘了点个赞加个关注~

瀛洲客

校验提示文案

瀛洲客

校验提示文案