23

62

揭秘!这些每年只要几百块的保险,真的超便宜?

2020-03-19 22:57:54

4点赞

35收藏

4评论

前段时间,有读者跑来质疑:

——我在微信微保上发现了一款每年只要交几百块的重疾险,有这么好的产品你为什么不推荐?

说罢,给我扔来了一个微医保.重疾险的产品链接。(这产品也测评过,产品测评传送门)

——你推荐的保险好几千,这款保险只要几百块,差距怎么这样大?

暗搓搓得想表达是不是公子收黑钱了。

我,我冤枉啊。

一、每年只要“几百块”的重疾险

这位读者前来咨询的产品,叫做一年期重疾险,属于短期险的一种。

不同于一年好几千,一保几十年的定期/终身重疾险,

一年期重疾险通常一年一保,一年一续,而二三十岁的人买它,50万保额每年只要几百块。

很多人认为这类产品很便宜,兴冲冲跑来咨询

但最后的结果常常是恍然大悟,悻悻而去。

通常情况下,对于稍有预算的个人或家庭,公子不会一开始就推荐一年期的重疾险。

便宜只存在于表象,这类产品其实是贵的,很贵。

而且从中长期来看,贵了不少。

贵?公子莫不是在骗我?

1、一年期的产品,只在年轻便宜,但越买越贵

年轻时,一年期的重疾险确实很便宜,

我们以微医保重疾险(一年期)为例,

0岁只要280元,30岁只要400元。

但是年龄这东西跟健康挂钩,

20岁以上,年龄越大,患重疾的概率就会越高,保费也会随之上升。年轻时风险低,但是随着年龄上涨风险增高,保费的增长速度是非常惊人的。

50岁,50万保额每年保费就要3175元,而到了60岁,

同样是50万保额,却要花整整9000!!!

所以明白了吗?

一年期的重疾,只是在年轻的时候便宜,后面会越来越贵,

至于贵了多少呢?

我们下面不妨比比看。

2、保障同样的期限,一年期产品缴费更多

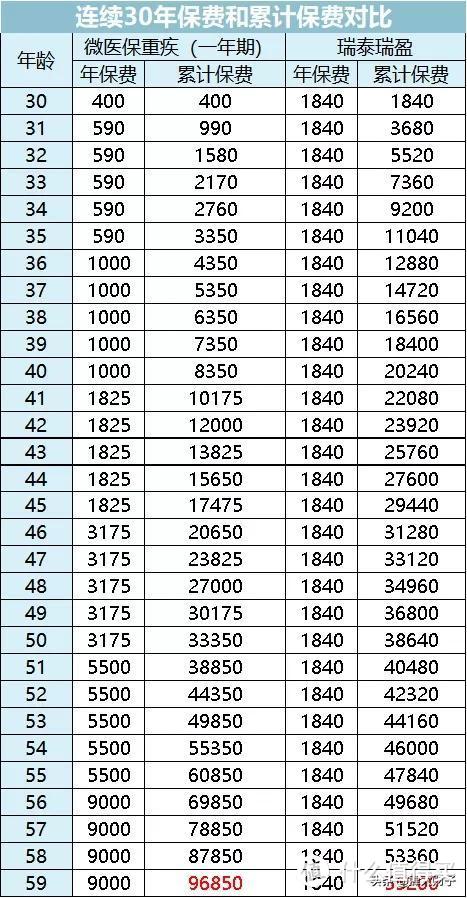

一年期的产品到底有多“贵”,我们可以做这样一个对比:

一款一年期重疾险——微医保重疾险

一款定期重疾险——瑞泰瑞盈

同样是30岁男,50万保额,保障30年,分30年缴费,

我们列一下瑞泰瑞盈VS微医保一年期重疾的总保费,

如下图,单年保费和累计保费是这样子的:

同样30岁男,同样保到60岁,同样交30年钱,

定期重疾险瑞泰瑞盈总共花了55200,而且微医保花了96850,足足贵出了75.45%!!!

显然,保障同样的期限,一年期产品缴费更多。

那些长期的重疾险,看起来卖得比一年期贵,本质是由于均衡费率。

简单理解就是,

你作为饲养员,本来早上需要给猴子3个枣,晚上要给猴子4个枣。

后来由于均衡费率,早上3.5颗枣,晚上3.5颗枣。

给枣的总数没有变,只是被平均了。

该交的钱早晚总是要交的。、

而保险公司由于正是考量到后期保费太贵,没人愿意买,把后面贵的保费平摊到前面了而已。

所以啊,如果追求的是中长期保障,而不是爽一时,那么毫无疑问,定期/终身重疾险会更合适一点。

3、可不可以前期买一年期,后面再买定期呢?

下一个问题,因为一年期的重疾险年轻的时候便宜,

那么我们可不可以在年轻的时候买一年期产品,然后过几年再买长期的重疾险呢?

如果年轻没钱,少年固穷,可以这么干。

但是如果目前手上有预算,真的不建议这么样。

再帮大家算个个账,

比如小王今年28岁,买了50万保额的一年期重疾险(上面的微保),交了两年400,一共800,很“便宜”,

30岁时,买了保到60岁的定期重疾险(上面的提到的瑞泰瑞盈),30年年交2010,一共花费60300,

总花费61100。

但如果小王一开始(28岁)就买了定期重疾险(瑞泰瑞盈),直接买保60岁的,30年年交1840,

那么总花费则是1840*30=55200。

同样的保障期限(32年),同样的保额(50万),

一个61100,另一个55200,就是因为定期重疾险晚买了短短两年,就差出了10%的保费。

随着年龄的增长,每晚一年买,长期重疾险也贵一些,

但是长期重疾险那可是长期要交的钱,每年多交200,30年就会多交6000块。

所以啊,我们才得出了下面这个结论:

有能力尽量买长期重疾险,而且要趁早买。

便宜啊。

二、一年期的产品还有这个弊端

除了贵以外

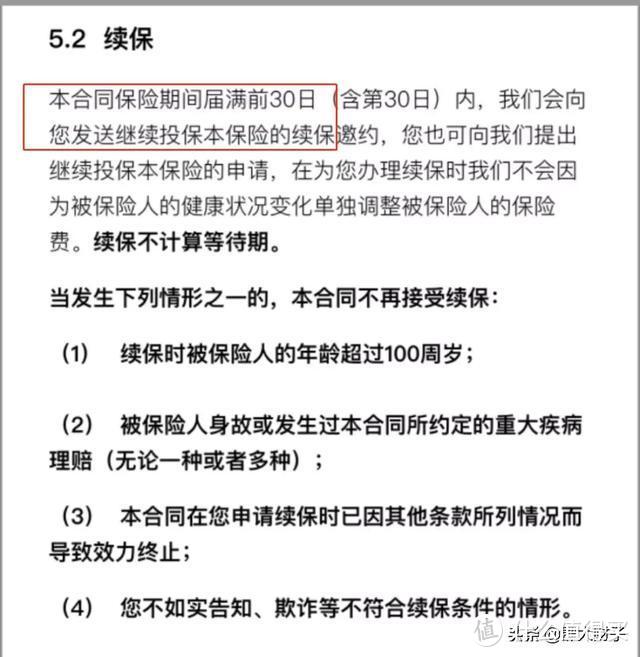

一年期的保险产品,续保也是个难题。

市面上的一年期产品,大多都是一年一续的。

那么我问你,

如果在这一年之中,你身体出现了变化怎么办?保险公司给不给你保?

就算给你保了,产品会不会涨价?

即便没有前面的问题,身体变化不影响续保,

比如微医保重疾险(一年期)这款:

可是产品停售呢?产品下架呢?

有谁能保证这款产品继续买得上呢?

那时候再去换别的产品,身体条件允许不允许呢?

未来这么大的不确信性,全部交给了保险公司,真的靠谱吗?

中短期来看,一年期的重疾险是可以入手的。

但是打算用一年期产品当做长期保障,那就是天方夜谭了。

长期保障靠的还是长期险,一旦合同订立,

一保几十年,不涨价,也不会因被保人的身体变化而拒保,产品下架亦不受影响。

所以啊,

一年期的重疾险,爱慕你年轻时的容颜,

定期/终身的重疾险,才会爱你岁月的变迁。

三、是不是所有的一年期保险都不值得买?

我们前面说了,一年期的重疾险存在种种问题,

那是不是,一年期的保险都不值得买?

我们要分情况讨论,

具体来说,是下面这张表格:

1、意外险

意外险是完完全全可以买一年期的。

一来,大多数意外险保费不随年龄变化,

意外险跟年龄的相关度比较小,

同样是办公室白领,22岁的小年轻和50岁的中年人发生意外的风险基本一致,

所以,意外险对年龄不太敏感,,不会因年龄增加就涨价,这是其一;

再者,意外险续保非常容易,

很多意外险连健康告知都没有,所以也不用担心一年期意外险的续保问题;

第三,一年期的意外险保费便宜

同样是50万保额,一年期意外险大保镖每年只要158,

而宇宙人寿宇宙福的长期意外险,每年保费要2450,平摊下来每年1250元。

长期意外险是短期意外险的近8倍。

一年期意外险,不涨价,续保容易,便宜,

所以,我们买它的足够了。

2、重疾险

前面已经全面论述过不建议买一年期重疾险的原因了。

对于重疾险来说,有能力尽量买终身,预算不足保到70岁,

这么说原因有二:

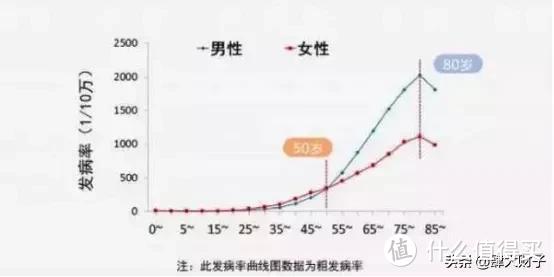

1)如果保障期更短,就可能没有覆盖主要的重疾发病时间。

55-70岁正是重疾发病率大幅提升的时间,建议此时需要重疾险保障。

2)70岁,意味着家庭责任的终结。

说句不好听的,在此以后,生病对家庭的影响较小,

所以可以把70岁当作界限,最低保到70岁。

当然如果在预算充足的情况下,更建议保到终身。

那么什么时候可以买一年期重疾险呢?

有两种情况,

一是没预算,

年纪轻轻的还要买车买房,手上资金有限。

那么把钱花在更重要的人生大事上,拿一年期重疾险过渡两年也可。

二是已有长期重疾险,想做高短期保额,

在已经购买了长期重疾险的情况下,一年期的重疾险毕竟”看上去“不贵嘛,

完全可以买个一年期重疾险,做高短期保额,

后面觉得贵了不保便是。

除了这这两种情况,还是建议购买长期的重疾险。

3、寿险

寿险的情况跟重疾险类似,

公子也写过类似的文章:

我为什么不建议一年期寿险?

一年期寿险或是终身寿险,都相对较贵。

对于90%以上的家庭来说,最适合买的是定期寿险。

所谓定寿,就是在保障期限内身故,就会获得一笔赔付,这里的身故包括疾病、意外、自然身故,甚至投保两年后自杀也能获得赔付。

定期寿险对标的家庭责任,购买到60/70岁即可,

在此时,房贷、子女抚养等责任都已基本结束,保障也随之结束。

4、百万医疗险

百万医疗险的情况比较无奈,尽量买期限长的或保证续保的,

医疗险采用的都是报销制,报销约定的医疗费用。

我得了病,怕的是今年能报销,明年就不给报销了,

因而,对于医疗险的续保条件比较重要,

对于目前的百万医疗险来说,续保条件最好的是保证六年续保或六年期的产品。

不过,在去年年底,银保监会已经松了口,不久以后,可能就会有保几十年的长期医疗险产品出现,不过保费恐怕不会便宜了。

四、一年期重疾险,可以考虑这几款

说回来一年期重疾险,

如果手头实在紧,一年期重疾险也总比裸奔强。

万一发生不幸,一年期的重疾险也是能用得上的。

在目前的一年期重疾险中,差别不大,

建议大家重点考虑WX、ZFB、JD金融上的一年期重疾险,理赔服务相对较好一点。

重疾险和核心保障是最高发的25种重疾,这25种占到了实际理赔的95%以上,

而银保监会明确了25种主要重疾定义,差别不大。

主要轻症也都有,差别也不大。

实质上,从责任来看,这些一年期重疾险基本没什么差别的。

大家根据自己的APP使用习惯和保费挑选即可,不必太纠结。

再次提醒,

有预算早买长期重疾险,一年期重疾险只适合过渡。

以上。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险购买攻略:

全网高性价比产品测评+全网最全选购攻略:

甲状腺,乙肝病人购买指南:

保险长篇总结

关注肆大财子,任何保险问题欢迎下方留言评论。

奶茶dong

校验提示文案

huiy1982

校验提示文案

huiy1982

校验提示文案

huiy1982

校验提示文案

huiy1982

校验提示文案

奶茶dong

校验提示文案