50

63

一张保单搞定所有保障,万能险真的万能吗?

2020-02-17 22:20:52

0点赞

12收藏

0评论

有一类保险,有一个特点,喜欢通过一张保单,兼顾重疾、定寿、意外、医疗等保障,市面常将其称为“万能险”。

以某款产品为例:

主险是终身寿险,附加重疾险,还必须捆绑附加长期意外险,同时可选择附加一些短险。

看起来全面,实则存在非常多的bug。对这类产品,远虑君的判断是, 实质上用保障多元化的障眼法,在不提高保障内涵的前提下,把保费提高。

所以,远虑君一般不太建议大家购买。主要理由如下:

什么是万能险?

万能险优缺点分析

平安智悦人生2017测评,这类产品哪里不好?

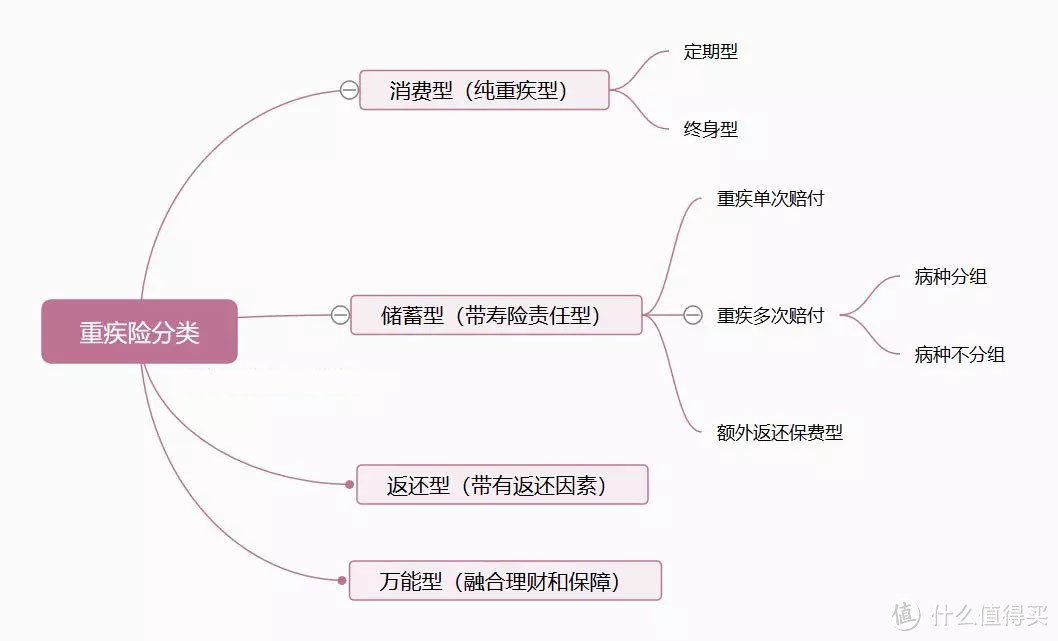

一、什么是万能险?

一般来说,不同类型的保险都有自己的功能。我们以重疾险为例:

在之前的文章当中,远虑君谈过自己最喜欢的那一类保险,但还有一类保险是家庭保险中的最常见的一大坑:一张保单解决所有问题。名曰“万能险”。

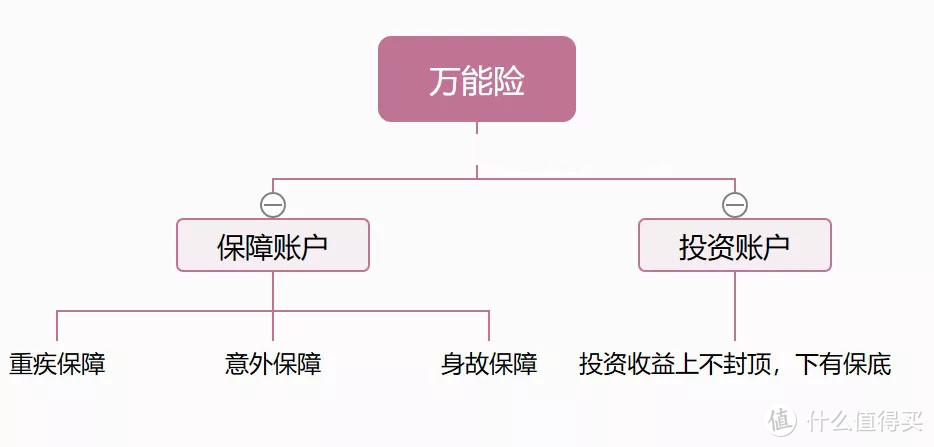

万能险是一款兼具保障和理财功能的人身保险。一般情况下,主要由两部分构成——主险和附加险。主险是必须要买的,附加险可以自由选择,但也有必须要加的。

常见的有以下几种形式:

保障和投资额度的设置主动权在投保人,可以根据自己不同人生阶段需求和财力状况,调整保额、保费及缴费期。投资账户的资金由保险公司代为投资理财,投资利益上不封顶,下设最低保障利率。

可以理解为,我们交一笔钱给保险公司,由他替我们投资,顺便为我们提供重疾、寿险等保障,保障的保费从投资款里扣除。

看起来省时省力,但是否真的值得买?

二、万能险优缺点分析

万能保险之所以被称为“万能”,在于消费者在投保以后可根据人生不同阶段的保障需求和财力状况,调整保额、保费及缴费期,确定保障与投资的最佳比例,让有限的资金发挥最大的作用。其中“灵活”的特点显露无疑。但灵活也是一把双刃剑,一旦停交保费,保单是很容易失效的。

劣势几何?远虑君总结了以下几点:

万能险除了上面所提到的那些缺点之外,它的保费是随着年龄的增加而逐年递增的,因为保险公司每年会根据你的年龄、保障种类和保额扣除保险费用。

另外,这类产品把用于做健康保障的钱,分了一部分去做理财。所以,它的健康保障能力被严重削弱,看似什么都保,但其实保额很低,基本等同于「什么都不保」。

三、平安智悦人生2017产品评测

万能险的形态比较多,常见的有终身寿险、两全保险、年金险等。普通人想详细的弄懂之间的差异,极其困难。而且在过去的5-10年内,各家保险公司都开发了很多类似的产品,比如:

平安保险:智能星、智慧星、智胜人生、智盈人生、智悦人生、智富人生等;

阳光保险:阳光金娃娃、金满堂等;

其他公司:其他公司都有很多类似的产品。

空谈概念原理,大家可能没什么感觉。

远虑君就以智悦人生2017为例,把保障一一拆开,通过拆解,大家就能看到,为什么万能险产品不适合普通人购买。

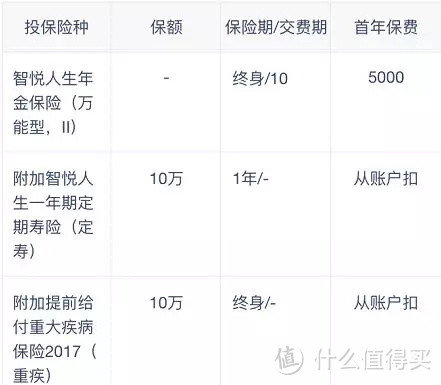

例:小远30岁,买了一份平安智悦人生2017Ⅱ万能型,缴费10年,年交保费5千。

附加智悦人生一年期寿险保额10万,附加提前给付重大疾病险保额10万,附加无忧意外伤害险保额10万,附加无忧意外医疗1万,附加被保人豁免。(所有附加险每年的保费从主险万能账户里扣)

我们先从保障方面进行分析:

◆◆防坑一:保障有硬伤

(一)重疾:

1、病种:智悦人生2017仅包含45种重疾

和目前市场中的热销优质重疾险相比,45种病种显然较为贫乏。虽然不提倡盲目追求上百种病种,但是价格相当的话应优先考虑病种保障齐全的产品。

2、保额:10万

重疾治疗费用和康复费用,目前大概是30-50万左右,如果再加上后期的药物治疗费用、康复费用、护理费用等,那就更多了。所以说,这10万保额在重疾面前实为杯水车薪。

3、轻症保障:无

重疾保额低已让我觉得很不安了,轻症保障也没有的话,疾病保障就是非常欠缺的。

至于为什么关注轻症保障呢?

要知道,并不是所有人初次就会罹患重疾,很多疾病在早期就能被发现,比如冠动脉介入手术(不开胸的手术)就属于轻症,但智悦人生不保。

而且重疾理赔有很多标准,并不能像癌症那样确诊即赔,比如原位癌这类疾病,是可以通过轻症获得理赔的。

这也是目前重疾险大多都覆盖至少30种轻症的原因。

(二)身故

合同是这么写的:

18周岁前按照所缴保费和保单账户价值最大者给付身故保险金;18周岁后身故按照基本保额(10万)与当时的保单账户价值之和给付身故保险金,同时保险合同终止。

很多人不明白保单账户价值是什么,其实就是你保险收益的那个部分。

合同中,约定的保底利率是1.75%,现在的话,我们把钱放在银行定期存5年,可能收益都不止这么些。

(三)意外医疗:1万元

保障至65岁,有社保100%报销,无社保80%。

我之前测评的多款意外险,每年保费也就一百或二百元,就有几十万的身故伤残保障和几万的意外医疗保障了

(四)豁免

豁免这里倒是跟上了市场的步伐——双豁免。被保人重疾可豁免后续保费,投保人身故、全残或重疾也可免缴后续保费。

更重要的是,如果说重疾、意外身故或残疾、身故三项任何一项赔了,其他的两项就赔不了,

除此之外,这类产品还存在着一个最大的误区:没办法做到保障终身。

这类产品形态是万能险+重疾险的保障方案,主险是一款万能险,附加险是重疾险和定期寿险。

我们可以看到,每年获得的保障是从保险账户中扣除的,如果想保终身必须要保证账户内有钱。远虑君算了一下:

情况1:万能险保底1.75%的收益率

平安智悦人生2017万能险保底的收益是1.75%,在这种情况下,当67岁时,账户价值就被扣完了,账户价值为0,身故保额为0,重疾保额为0。

情况2:万能险4.5%的中档收益

如果万能险收益水平能在未来几十年稳定的保持在4.5%(几乎无法达到),只有在64岁的时候,身故和重疾保险金才开始增长,也就是说64岁之前,不管是发生重疾,意外伤残,身故三项任何一项,最高只赔10万,赔付之后,账户价值为0。

而且无论万能账户价值怎么增长,始终是低于身故保险金和重疾保险金,简单的说就是无论年龄多少,一旦出险赔付之后,账户价值变为0。

情况3:万能险6%的高档收益

如果万能险收益水平能一直保持6%(那都可以去买万能险了),54岁的时候,身故和重疾保险金才开始增长,也就是说54岁之前,不管是发生重疾,意外伤残,身故三项任何一项,最高只赔10万,赔付之后,账户价值为0。

所以以上三种情况,无论哪种情况,都是不适合作为终身保障的,因为我们不能保证自己一生无病无灾,所以万能险根本不可能保障终身。

◆◆防坑二:理财收益并不高

上文我们提到了,这类保险的产品形态是万能险+重疾险,万能险是有收益的,我们来看看这类产品的理财收益如何呢?

很多业务员在谈到理财收益的时候,只谈到多少多少年挣了多少钱,却根本不谈年化收益率,可能很多销售人员根本就不想让大家知道收益率是多少。

我们来测算一下:

从上图我们可以看出,在前10年,这款保险都是亏本的,账户价值都小于我们投入的本金。直到第11年后,我们交的钱才有一点盈利。

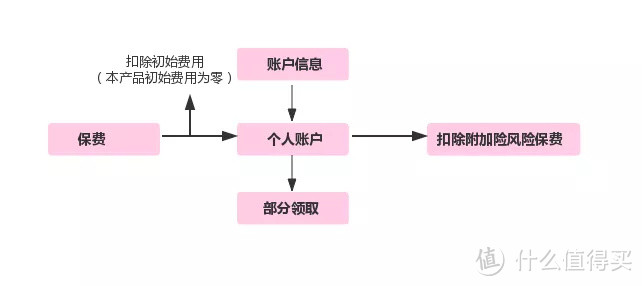

在这其中,我们还需要注意到保险公司还会收取为我们管理账户的“酬劳”,也就是5%的初始费用,这个扣除比例还是不少的,比其他同类产品都要高。

也就是说,你第一年交的50%的保费保险公司就拿走,而你这个账户还没开始复利呢!

不仅前几年扣费夸张,后续追加费用也是3%手续费。

这样就会导致你账户的余额会很低,虽然公布的收益率高,但实际上你到手的收益根本没多少!

远虑君在此提个醒,如果真的要买这种万能险,请先看清楚扣除的初始费用,要不然到最后都不知道为啥自己就剩这么点儿钱,还有风险管理费,最后你的保单个人账户价值会非常低,此时你想退保,损失也会很大。

◆◆防坑三:产品费率并不固定

万能险产品采用自然费率,年轻时候,保障成本很低,但随着年龄的增长,重疾风险保费是会上涨的,而且在55岁以后增幅极其夸张。

用不了几年万能账户的现金价值就被扣没了,如果不再追加费用,那么保单也就失效了。

总结一下,我们知道万能险最大的优势就是灵活,但重疾保障是没办法保终身的。如果只是想买一份具有保障功能的保险,像智悦人生这类万能险+重疾产品肯定是不适合的,无论是保障还是理财收益上,都无法做到优秀。

远虑君说

远虑君之前也说过,任何类型的保险都有其存在的道理,只是要看其合适的消费人群,买不到适合自己的保险就和哑巴吃黄连的感觉差不多。

如果你是以下几类人群,那么,你也可以去购买万能险:

1、有持续稳定的收入;

2、有富裕的资金且长期内没有其他投资意向;

3、有一定的投资和风险承受意识,但又没有时间和精力进行其他投资的稳健性人群;

4、对万能险的收益回报有中长期准备,所谓中长期至少应在5年以上。

5、有兼顾投资收益和人生保障的需求。

但如果你只想要足够的保障,那就直接买消费型保险;想要理财,那就正经八百通过其他方式去理财。如果非要把它们绑在一起那就完全不合适了。

原创不易,点个关注,带你省钱、避坑,了解更多保险知识!