57

79

有乳房结节和乳腺增生,还能买保险吗?

2020-05-18 22:47:49

4点赞

25收藏

1评论

乳腺结节、乳腺增生、乳腺囊肿,是女性常见的健康小状况。

这些疾病初期时可能察觉不到,可一旦出现异常可能就需要进行治疗了。

所以,奶爸建议,如果可以的话,保险配置越早越好!不仅保费会便宜很多,并且也不必受健康告知的影响处处为难。

那么如果出现乳腺问题,还能买保险吗?今天我们来聊聊这个话题:

常见的乳腺异常有哪些?

患有乳腺问题,还能买保险吗?

乳腺异常投保建议

奶爸总结

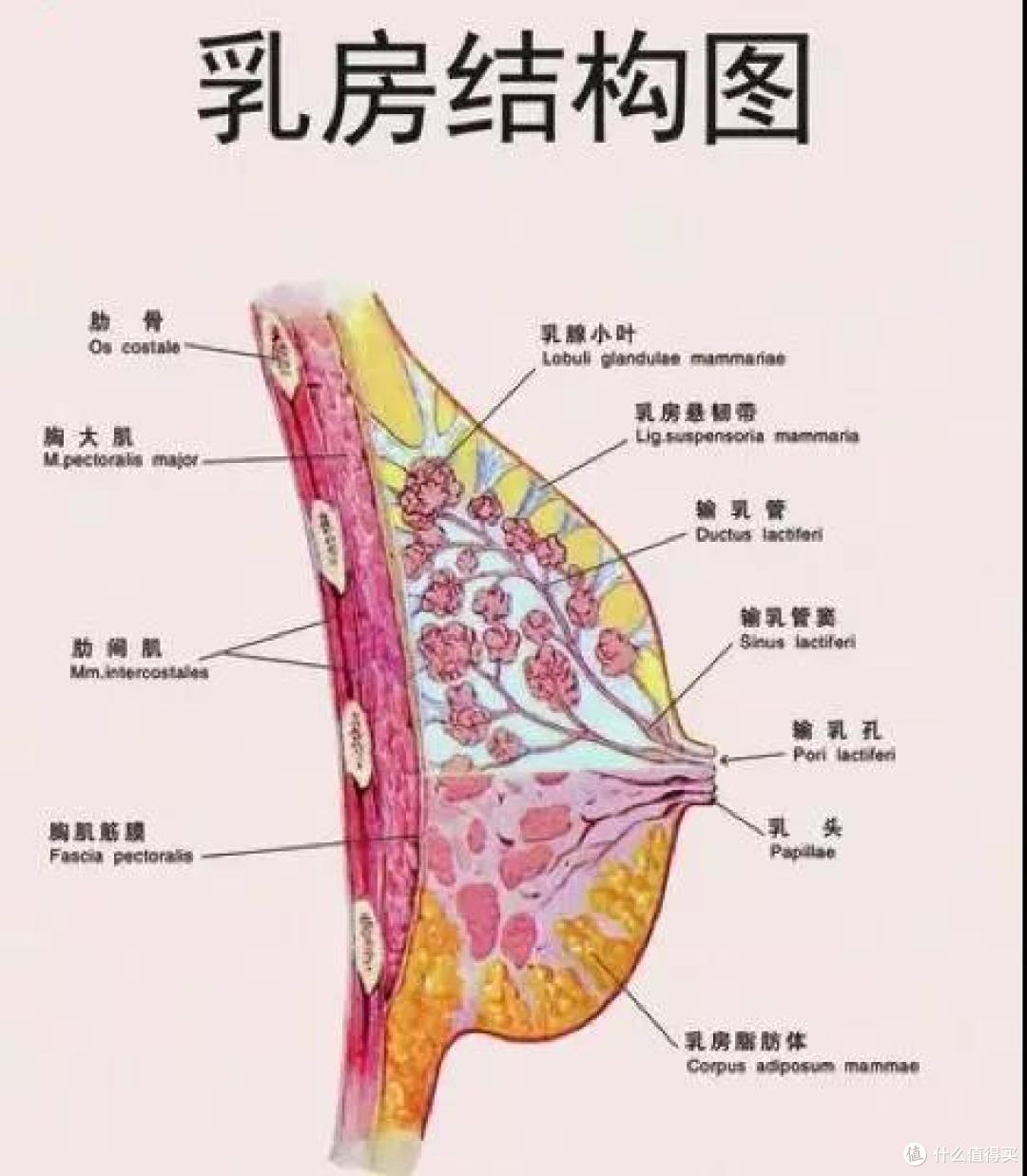

一、常见的乳腺异常有哪些?

1. 乳腺增生

乳腺增生十分常见,70%-80%女性朋友都会患有不同程度的乳腺增生,且分布的年龄范围很广。

其实,乳腺增生并非炎症,也不是肿瘤,是一种正常的生理现象。

我们都知道女性的激素会有周期变化,当激素作用于乳房时,乳腺小叶增大即出现增生现象。

然而,需要特别强调的一点是,激素的变化很容易受到外界因素的干扰,从而导致激素分泌紊乱。比如:压力过大、不健康的饮食及生活作息习惯、抽烟、情绪波动等等。

那么,如何判断乳腺增生是否正常呢?

如果乳房胀痛有周期性特点,即经前胀痛,经后消失,则是正常的现象,即正常的乳腺小叶增生,一般不需要治疗。

反之,如果胀痛不规律或已影响到你的睡眠、生活、工作,则建议尽早检查就医了。

2. 乳腺结节

乳腺结节首诊不能确定,需要通过影像检查发现,可以通过彩超、乳腺钼靶、磁共振等检查手段来确定具体的情况。

结节分为两种:增生结节和纤维瘤结节。

建议女性朋友定期进行乳腺检查,如发现异常尽早治疗。

关于乳腺BI-RADS分级:

目前,比较常用BI-RADS分级来作为参考,判断是否需要进一步处理。

它是由美国放射学会创立并推荐的“乳腺影像报告和数据系统”中采用的表示乳腺改变的标准。

二、患有乳腺问题,还能买保险吗?

重疾险、医疗险对于带病投保要求是比较严格的,这也是我们关注的重点内容。下面我们挑选了几款支持智能核保的产品进行对比分析:

1. 重疾险:

目前市面上的重疾险对乳腺异常都支持智能核保的不少。

奶爸从中挑选了性价比最高,且条件最为宽松的几款给大家参考:

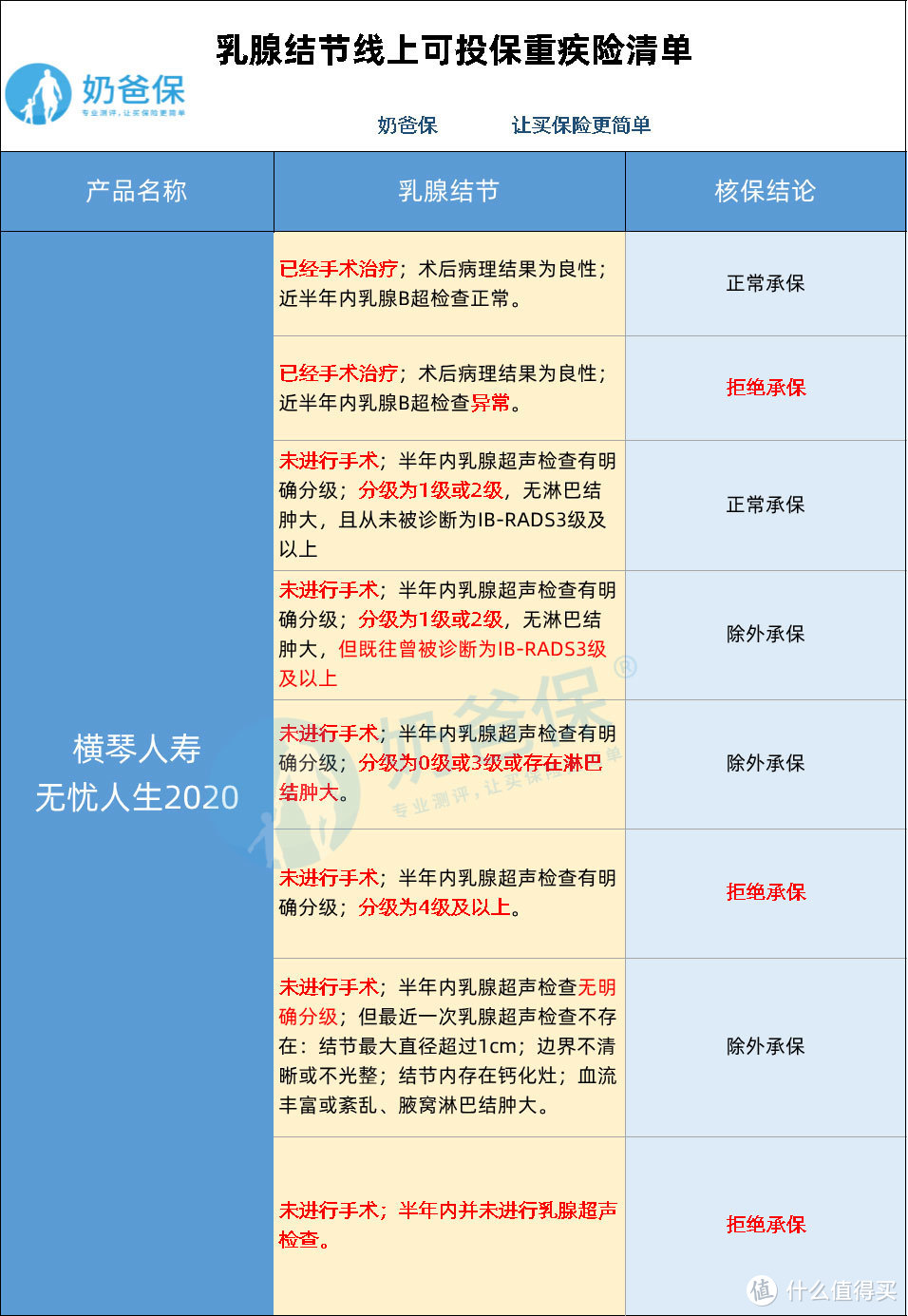

1)横琴**人生2020

无忧**2020对于乳腺增生都是可以正常承保的,而乳腺结节就相对严格一些。

乳腺结节根据有无进行手术、乳腺超声检查结果有无异常、乳腺超声检查检查有无明确分级、乳腺超声检查检查分级情况、BI-RADS分级情况的不同一共分为八种情况。

奶爸都一一列举出来,大家根据自己的实际情况对照表格就可以知道自己能否正常投保无忧**2020啦。

2)横琴**宝

横琴**宝和无忧**2020一样,对于乳腺增生都是可以正常承保的,而乳腺结节就相对严格一些。

乳腺结节根据有无进行手术、乳腺超声检查结果有无异常、乳腺超声检查检查有无明确分级、乳腺超声检查检查分级情况、BI-RADS分级情况的不同一共分为八种情况。

另外,无忧**2020和**宝这两款重疾险的费率都女性特别友好,可以优先考虑。

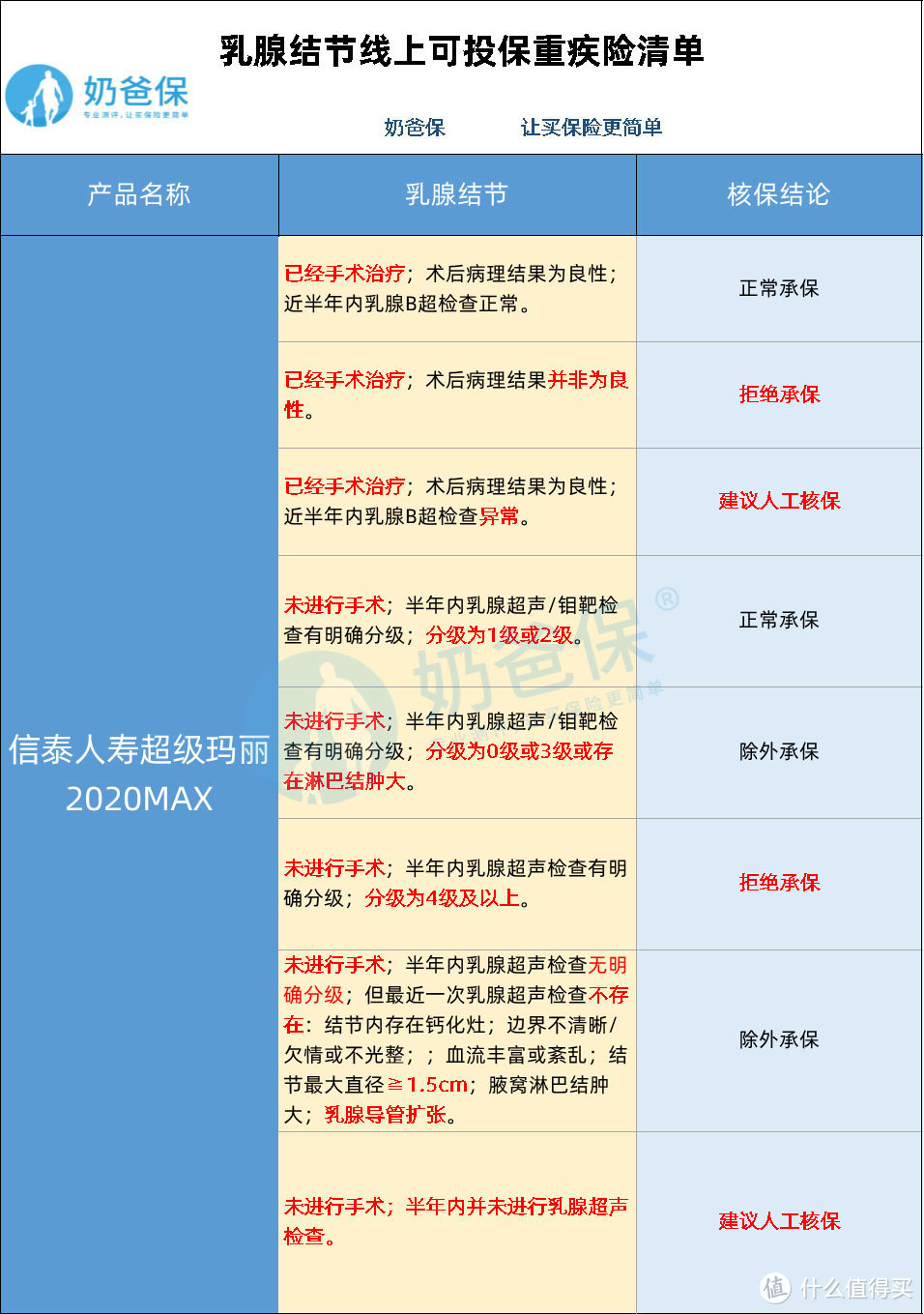

3)信泰**玛丽2020MAX

**玛丽2020MAX对乳腺增生也是可以正常承保的,对乳腺结节的健康告知情况和上述两款产品大致相同。不过,对BI-RADS分级没有明确的要求。

还有一点,如果乳腺结节没有进行手术,半年内乳腺超声检查,但是最近一次检查中的结节最大直径要求≧1.5cm即可,比一般的直径要求宽松0.5cm。

还有两种情况智能核保并没有直接表示拒绝投保或者除外承保,而是建议人工核保。

遇到这种情况,奶爸建议先联系比较专业的保险专家咨询过后再进行人工核保,或者请专业人士帮忙投保。

2. 医疗险:

医疗险对于乳腺增生、乳腺结节的要求更加严谨。

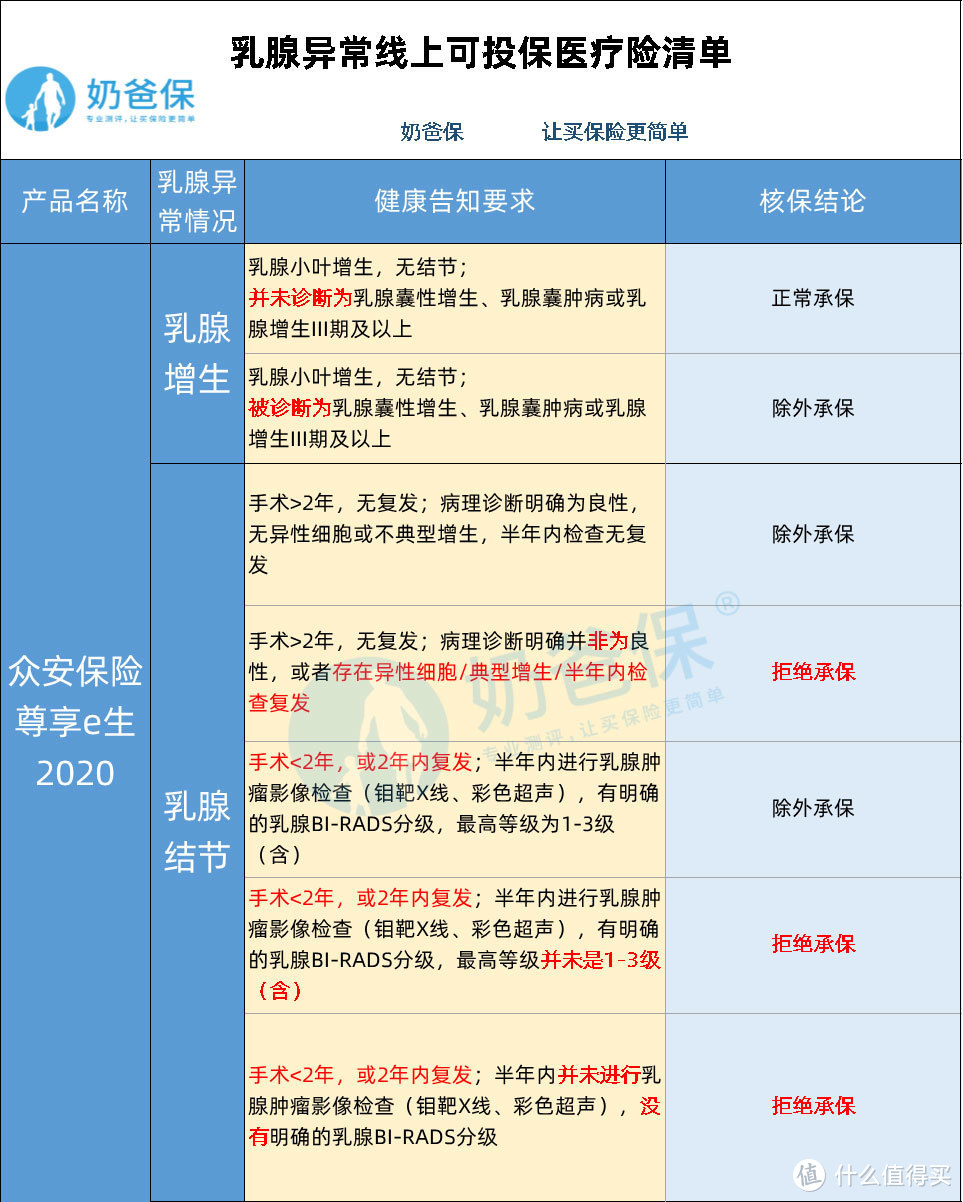

1)众安**e生2020

对于乳腺增生,只支持乳腺小叶增生且为诊断为并未诊断为乳腺囊性增生、乳腺囊肿病或乳腺增生III期及以上。否则乳腺疾病将会责任免除;

对于乳腺结节则根据手术是否大于2年,或者两年内有无复发作为首要标准进行健康告知。具体情况如上表所示。

2)平安**保(保证续保版2020)

平安**保保证续保版2020关于乳腺增生和乳腺结节的只能核保情况如上。

整体而言,无论是医疗险还是重疾险对乳腺异常的智能核保都相对严格,而且分了好几种情况,有的情况不支持投保、有的情况责任免除、有的则可以正常投保。

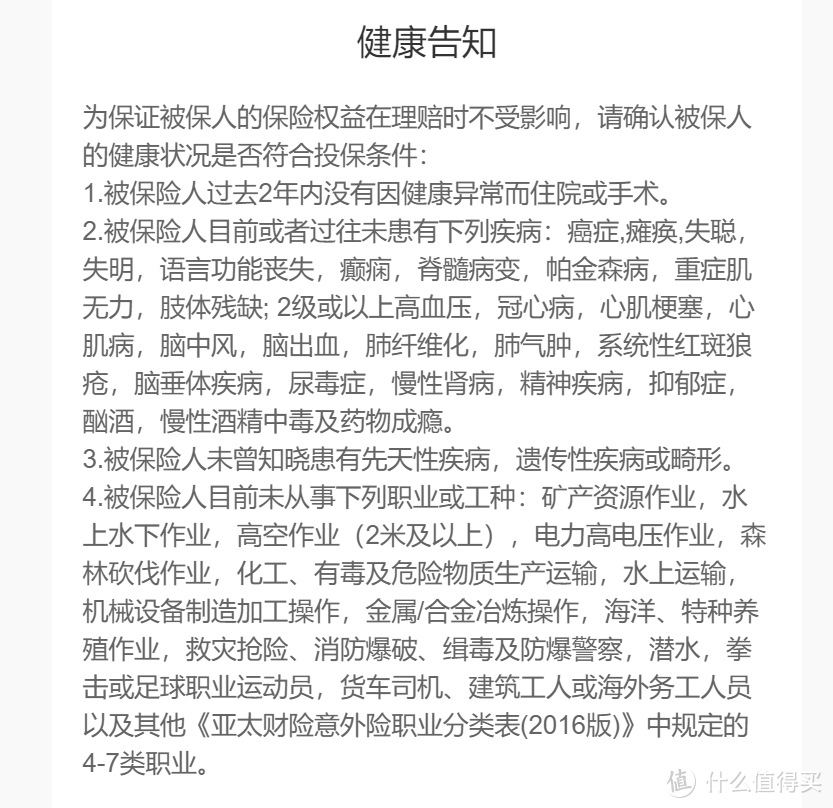

3.寿险

寿险对于带病投保的要求相对宽松一点。

像华**大麦2020定期寿险的健康告知中只对恶性肿瘤作了相关规定。

对于大多数乳腺增生、乳腺结节的人群还是可以正常投保的。

4. 意外险

大部分的意外险都不会询问健康状况。

即便有,意外险一般也和寿险一样,对乳腺疾病并没有明确的健康告知要求,更多的是对心脑血管疾病和职业类型的要求。

以亚**超人意外险为例:

三、乳腺异常投保建议

1. 多家对比,智能核保

现在大部分线上保险产品,都可以进行智能。奶爸建议可先进行智能核保,看看自己能否正常投保。

不过需要注意的是,有部分产品在智能核保前要先登记个人信息,可能会对以后投保情况有所影响。

如果线上投保的结果不满意,可以进行人工核保,核保结果更灵活一点,在微信菜单栏,点击咨询奶爸,可以帮助大家人工核保。

2. 如实告知

为了避免理赔时的纠纷,奶爸建议大家还是如实告知吧。

乳腺增生、结节是女性常见的身体小状况,并不可怕,注意定期体检,听从医嘱。平时大家也要调整好心态和情绪,养成良好的生活、作息习惯。

另外,除了乳腺异常,女性朋友还经常会受到宫颈炎、子宫肌瘤、卵巢囊肿等生殖系统疾病的困扰。

奶爸总结

无论是任何疾病,都可以攻破的关口。

无论产品再多,健康告知再严格,都能找到可以投保的产品。

但是,某些情况即时能投保,也有可能会被责任免除掉。

所以,还是那句,不要等到疾病来临了才意识到保险的重要性。

或者说你已经投保了,但是对保单不太了解的,不知道是否符合健康告知内容的,也可以找我们分析分析。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。

德州冬小麦

校验提示文案

德州冬小麦

校验提示文案