49

90

一年期重疾险太太太便宜了,不必买长期的了?

2020-03-29 22:14:48

5点赞

106收藏

11评论

提到一年期重疾险,想必大家不由自主就会想到两个字:便宜。确实,一两百元就可以享受几十万保障,乍一看,性价比真高,但真的物美价廉吗?保障究竟如何?

今天,远虑君和大家详细聊下,一年期的重疾险到底长啥样?和长期重疾险相比,谁更值得入手?主要内容如下:

一年期重疾险长啥样?应该如何挑选?

一年期重疾险真的便宜吗?这些猫腻你得知道

热销一年期重疾险对比分析

一年期方案VS长期方案,哪种好?

一、一年期重疾险有哪些特点?如何挑选?

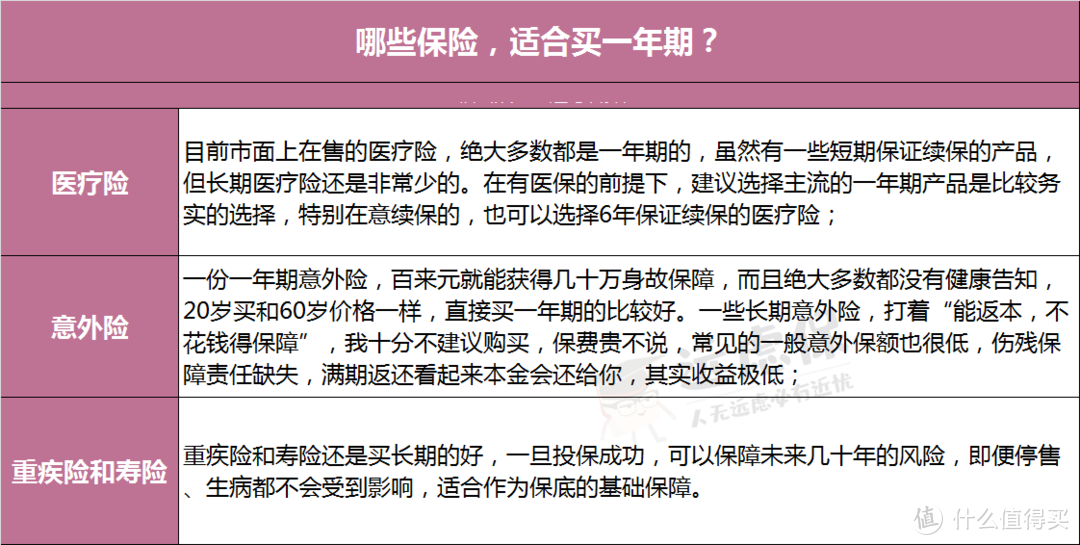

远虑君之前就一直强调,一个完善的保险方案应该是一个组合,一般包括:医疗险、意外险、重疾险、寿险。这四类险种均有长期和一年期之分,那么,哪些保险,适合一年期的呢?

其中,重疾险的风险发生概率与年龄息息相关。在投保要求上,对身体健康条件有比较严格的要求。所以对于一年期重疾险,我们得视情况而看。

1.一年期重疾险有哪些特点?

可能很多朋友在挑选重疾险的时候会比较困惑,同样是重疾险,为什么一年期的会这么便宜呢?其实,这是由它的一些特性决定的:

◆ 续保存在风险

一年期重疾险,合理的续保条件应该是这样的:

不因被保人健康状况改变单独调整保险费或者拒绝续保,等待期也不再重新计算,可以大概理解为:除非产品停售或者重疾出险,否则可以无条件续保。

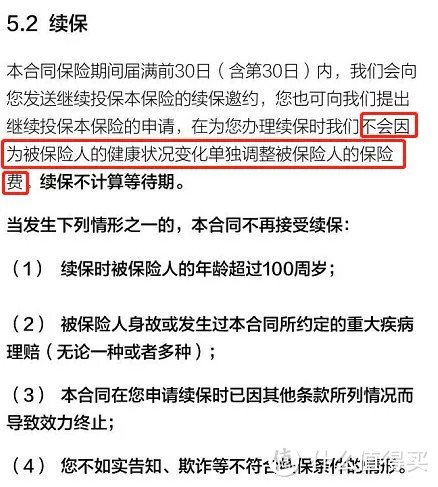

但是不是所有产品的续保都那么容易,我们看看以下这款一年期重疾险的续保条款:

这里的续保需审核可能有两种含义:

重新进行健康告知:健康状况不符合要求就无法续保;审核理赔记录:如果前一个保险年度发生轻症理赔,就有被拒绝续保的可能。

所以续保需审核,或者直接说明轻症理赔后不再接受续保的产品,都不推荐。

还有一种产品,在条款中打马虎眼,对续保规则避而不谈,或者含糊其辞……这样后期续保的时候很可能会扯皮,未免闹心。遇到这样的产品,也还是绕道而行。

反观长期重疾,可以保几十年,或至70岁/80岁等,甚至终身,无论产品停售还是身体条件恶化,都不会有任何影响,更为稳定。

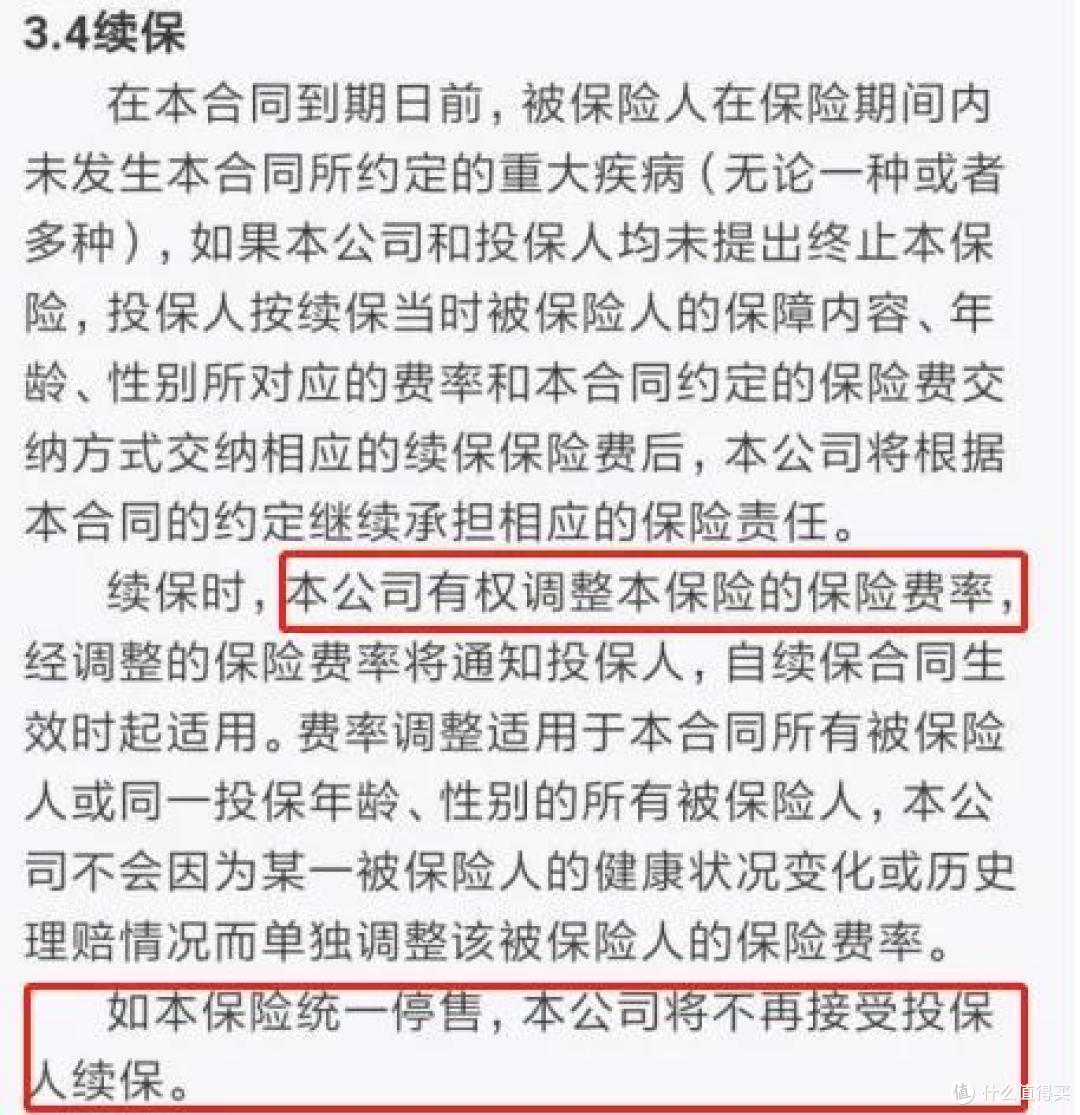

◆ 随时可能涨价

一年期重疾险的条款中,通常有这么一个规定:续保时,保险人有权调整本保险的保险费率。

(某一年期重疾条款规定)

(某一年期重疾条款规定)

也就是说,由于一年期重疾不保证续保,保险公司可以结合产品赔付的情况,对整体保费进行调整,说不定哪天保费就涨价了。

◆ 保障内容相对简单

一年期重疾险的产品形态,一般来说相对简单:仅针对重症及轻症来保障,不涉及豁免,大部分不涉及身故保障、疾病终末期保障等其他保障责任。而长期重疾险往往保险责任会比较丰富:不仅针对重疾、轻症、中症等有保障,像身故责任、豁免责任(例如轻症豁免和投保人豁免)等,都是长期重疾险里比较常见的附加险。

但,一年期重疾险也有一定优势:保障灵活,能随买随换,而且年轻时购买价格非常便宜,在特定的情况下能够很好地发挥它的作用。

2.一年期重疾险适合哪些人群?

经济紧张,预算有限:一年期保险价格非常便宜,杠杆率极高,对于大学生或刚入社会收入有限的年轻人,可以先配置一年期的保险保障当前的风险,等收入提高后,再配置长期险种;

年龄较大,无法购买长期重疾险:通常,长期重疾险的最高投保年龄为60周岁上下,所以很多80、90后想给爸妈买长期重疾险就会比较困难,这时,一年期重疾险(主要指防癌险)可以弥补这一遗憾;

已经购买长期重疾,希望能够增加保额:对于已有长期保障,想提高保额的人群,可以搭配价格较低的一年期保险。哪怕产品停售了,自己也有长期险兜底;

初次体验保险:如果从来没有买过保险,一年期产品门槛低,试错门槛比较低。

远虑君多次强调,保险是个多次配置的过程,适合自己的才是最好的。一年期保险的存在,有必要性,因为它能满足部分人的需求。

但是,远虑君依旧建议,如果条件允许的话尽量直接上长期的,保障全面,保障期长,越早买越便宜,健康告知也好过。

二、一年期重疾险,真的便宜吗?

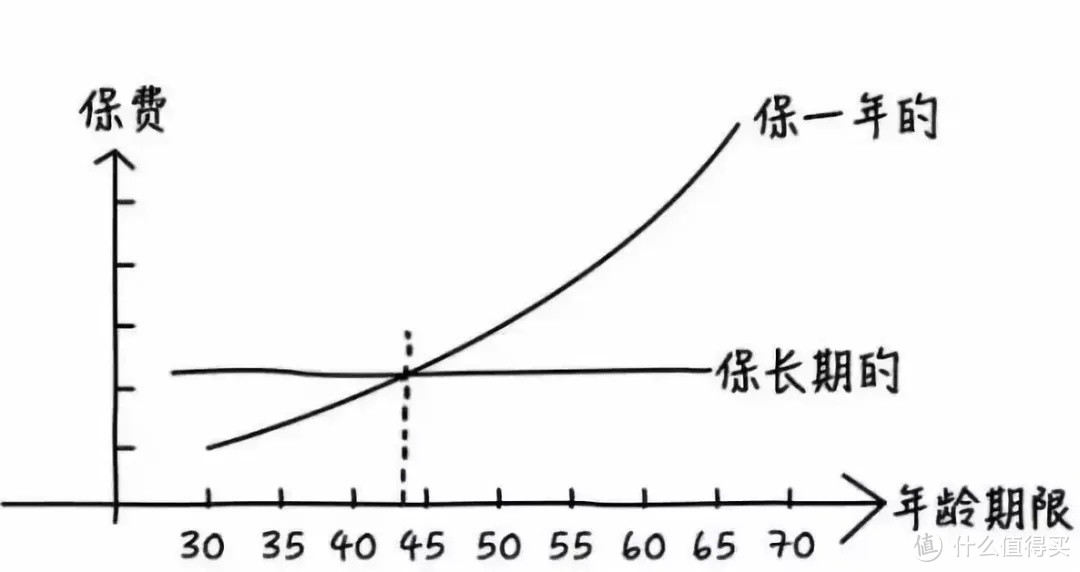

无论长期还是一年期重疾险,都要依据费率进行保费上的测算。

一年期重疾险虽然前期价格上具有相当大的优势,但由于采用的是自然费率,会随着我们自然年龄的增长以及患病几率的提升,从而增加费率;而目前的长期重疾险是均衡费率,即每年等额缴保费。

自然保费:随着人年龄的增长,死亡率和罹患疾病的几率也会不断增高。保险公司根据被保人当年发生保险事故的几率而测算的保费称之为自然保费,保费处于不断上升的状态中;

均衡保费:将人的不同年龄的自然保险费结合利息 、通货膨胀等因素,均匀地分配在各个缴费年度,每年交的钱一样多。

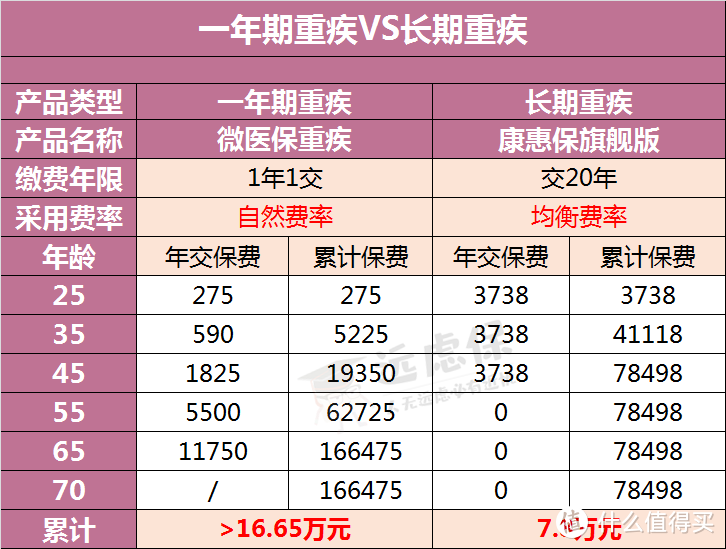

我们以25岁,男, 50万保额,保至70岁为例:

由图可知:

①首年微医保保费仅275元,康惠保旗舰版需3738元,差距非常明显;

②在51岁的时候,微医保的当年保费为5500,已经超过康惠保旗舰版的3738了;

③在65岁的时候,微医保累计保费已经超过了康惠保旗舰版;

④保障期满,微医保累计保费16.65万元,康惠保旗舰版累计保费7.8万元,前者是后者的2倍有余。

另外,一年期重疾险一般是没有保费豁免责任的,而康惠保旗舰版有被保人轻症/中症保费豁免:一旦轻症/中症出险,赔付轻症/中症保额后,剩余保费不用缴纳,还能继续享有保障。

也就是说,康惠保旗舰版的累计总保费只会小于或等于7.8万元,绝不会高于7.8万元。

因此,一年期重疾险虽然便宜,但也只是暂时的,存在保费上涨的风险,越到后期保费会越高。且,如果保障年龄再大一点,一年期重疾的保费又会更高。

三、6款热销一年期重疾险对比分析

远虑君筛选出6款热门的一年期重疾险,为方便对比,加入一款长期重疾险,带大家感受下:

平安i康保

平安重疾无忧

微医保重疾险

好医保重疾险

阳光惠健康

国泰健康福一年期

康惠保旗舰版

一年期产品保险公司的风险较低,所以保障责任都比较简单明了,大家可以根据自己的需求进行挑选,远虑君建议大家注意如下几点:

在预算和保额之间进行取舍,如果预算实在有限,可以选择不带轻症,这样价格会较低;有的产品会有特定病种的额外赔付,在价格接近的条件下,可以着重考虑;最重要的一点:关注续保条件。续保是否需要重新健康告知?最高可续保到多少岁?

像上述大多数产品若无重疾理赔,都是可以续保的。在续保年龄上,微医保、好医保、健康福等可续保至少85岁以上,而惠健康只能至65岁,价格也并没有什么优势,性价比一般。

我们直接说结论:

如果追求性价比:可以考虑微医保、支付宝的健康福、好医保,不仅保障基本够用,而且价格也比较有优势,可以用来作为临时过渡;

如果想要保障全面:平安i康保除了重疾和轻症,万一罹患特定疾病,可以赔2倍保额,保障更全面,价格也稍贵一些;

如果想要稳定的长期保障:可以考虑康惠保旗舰版这类长期重疾险,重/中/轻症全保障,还包含被保人豁免;可自由选择男女特定重疾或身故赔付,是目前附带轻症保障性价比非常高的长期重疾险产品,而且即便生病,也不影响以后的续保。

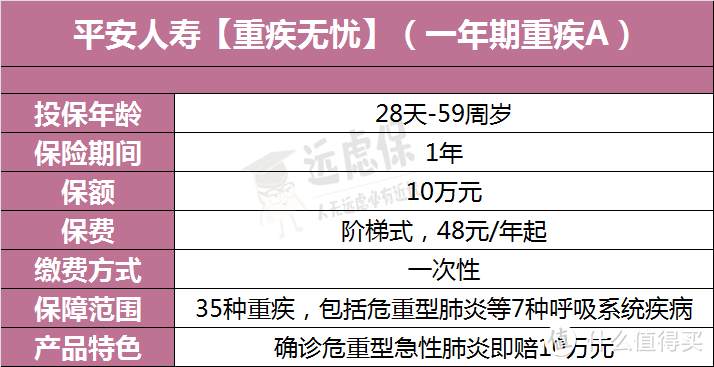

上述几款虽然都是一年期重疾险,但不同产品还是有一定差异的,其中,比较明显的是平安重疾无忧这一款——仅涵盖35种高发重症,危重型肺炎确诊即赔10万元,最低保费48元/年,线上即可投保:

在远虑君看来,这款产品就是专为应对疫情而推出的,除了覆盖恶性肿瘤、急性心肌梗塞等28种常见重疾外,该产品还涵盖了包括危重型急性肺炎、严重哮喘、肺淋巴管肌瘤病等7种呼吸系统相关疾病。

产品费率如下:

这样看,保费确实很便宜,但这也决定了它是一款保障力度十分欠缺的产品,仅提供10万保额,疾病保障范围也十分不全面,现在疫情已进入最后时期,个人认为,买这款产品的意义不大。

四、一年期方案VS长期方案,哪种好?

从上文可以看出,长期重疾险,稳定、保障全面,怎么都比1年期重疾险要更为理想一些。那么,这两种重疾险,怎么买比较划算?我们通过一个实际方案对比,一起看看:

以 23岁刚毕业的小远为例:

刚大学毕业参加工作,月薪5000元左右,扣掉五险一金后每月到手4000多,加年终奖等年收入可达到6万,但减去租房、娱乐、生活等开支,所剩不多。

结合小远的情况,远虑君先帮他做了一份一年期的过渡方案,一起来看一下:

1.初出茅庐的一年期方案

这个方案一年只需要612元,就能把重疾、意外、医疗和寿险都搞定,作为临时过渡保障肯定是够了。

但整个保障稍显不足的地方就是:重疾险和寿险产品面临停售续保风险,要是这期间罹患大病,可能以后就失去了买保险的资格。

如果想解决续保问题,就得把重疾险和寿险换成长期产品:

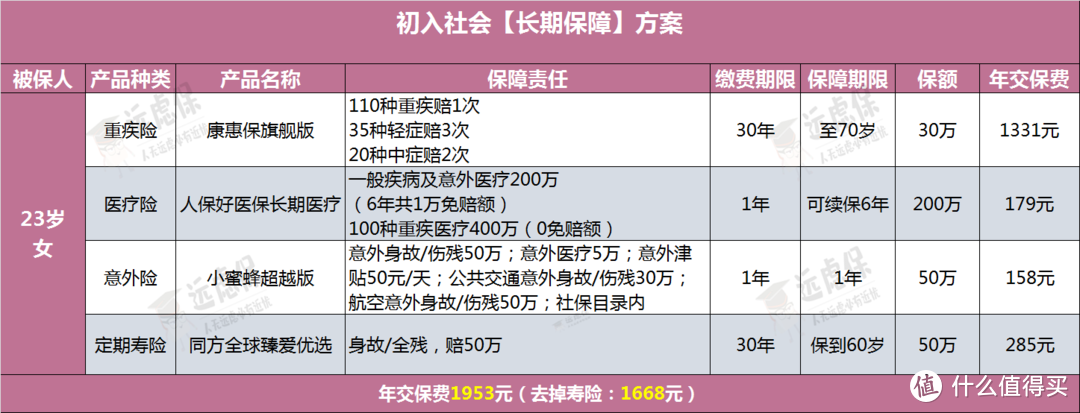

2.长期保障方案

这个方案,因为更换了长期重疾险和寿险,总体保费多了1341元,不过保障上也更加稳定,无论是身体发生问题,还是产品停售都不受影响。

重疾险:配置的是最经典的康惠保旗舰版,保额30万,保到70岁。不过,在经济条件允许的情况下,保额要尽量做高。所以,等收入提升后可再加保一份保终身的,加保产品可选择【最便宜的纯重疾-安邦超惠保】;

寿险:身故/全残,保至60岁,赔50万。

一年保费不足2000元,对于初入职场的年轻人来说,压力也不会很大,而且在职场打拼几年后,随着收入的提高,还可以继续配置更为全面的保障,有长期险打底,多少会更有底气一些。

远虑君说

总而言之,一年期重疾险保费便宜,但效果只是短期的,可以考虑作为过渡产品;等到经济能力稳定后,需要尽快补充一份长期重疾险,来满足长期稳定的大病保障。

随着年龄的增大,一年期重疾险的优势必然会逐渐消失,而且不稳定性也会越来越高。到那时,在风险最高的人生阶段中却得不到任何保障,这是我们最不愿意看到的情况。

原创不易,点个关注,带你省钱、避坑,了解更多保险知识!

rainfree

校验提示文案

奥森姆

校验提示文案

九天才子

校验提示文案

嘎吱嘎吱嘎吱

校验提示文案

嘎吱嘎吱嘎吱

校验提示文案

netedison

校验提示文案

醉臥餐桌

校验提示文案

醉臥餐桌

校验提示文案

netedison

校验提示文案

奥森姆

校验提示文案

嘎吱嘎吱嘎吱

校验提示文案

嘎吱嘎吱嘎吱

校验提示文案

rainfree

校验提示文案

九天才子

校验提示文案