42

65

挑选少儿重疾险的底层逻辑

2019-05-01 20:51:00

0点赞

12收藏

0评论

hello,大家好,我是牛先森,今天讲一下选择少儿重疾险的思路。

“孩子”两个字,写作“孩子”,念作“上帝”,是不少家长的心头肉,所以很多家庭买保险的想法都是在有了孩子之后才开始萌生的:你爱极了这个小小的肉球,想把最好、最安全的世界交给他。

宝爸宝妈大概属于世界上最硬核的群体,为了孩子没有什么是他们学不会的:

奶粉最适合冲泡的温度是多少度,冲泡完之后要放多久宝宝喝起来最舒服,一次最多让喝几口,一天要喝多少次都大有讲究;

哪种尿布最适合给孩子用,白天需要A款干爽,晚上B款舒适,春天需要什么厚度,夏天怎么才不会捂着,都大有学问。

孩子尿液的气味代表着什么样的健康情况,一天尿了几次是正常,什么程度的大便属于 拉肚子都值得研究……

在他们眼中,事事需留神,万物皆学问,世界被泾渭分明的分为了两种:

跟孩子有关系的和未来可能跟孩子有关系的;

然而再硬核的父母也不是全知全能的存在,对于保险就有很多宝爸宝妈们懵逼:

这是啥?哪种才好?你们说的都不一样,我该给孩子买什么样的保险。

那今天就由牛先森来告诉大家,我们挑选少儿重疾险的底层逻辑是什么。

太长不看3分钟总结版

01 少儿重疾险应对的风险

少儿重疾险主要应对因为严重疾病带来的高昂花费,这些花费包括且不限于:

医疗费用(中端医疗险所无法覆盖的部分费用:如脐带血、国内尚未批准的靶向药、因异地就诊导致社保无法报销百万医疗只能报销的部分费用)

治疗连带费用(寻求更好的医疗资源去异地就医的路费、生活费、购置其他物品的费用)

收入补偿费用(儿童如果得了严重疾病,基本代表着一名家庭主要劳动力脱产照顾孩子,极为容易导致家庭收支失衡)

02 少儿重疾险购买的要点为

首要考虑:

①高杠杆,即保额高、保费低

②未来不会因为健康情况而导致保障断档

次要考虑:

③全面的轻症、中症

④特定疾病的额外给付

⑤核保宽松,少儿投保限制少

最后才考虑:

⑥绿色通道

⑦豁免

⑧身故责任

OK,下面文章正式开始,超长预警警告,建议拿出二十分钟用来阅读和记忆,细心地宝爸宝妈们可以做笔记。

1. 少儿重疾险主要应对的风险

儿童最大的两个致死原因是什么?说出来你们可能不信,致死率第一高的是意外,第二高的则是儿童癌症。

儿童癌症难于发现、中晚期比例高、进展快、转移快、影响身体智力发育。

所以凡是我们听到的儿童重疾都非常严重,如得白血病的罗一笑,得视网膜母细胞瘤的张风雅都是让人印象深刻的例子。

不过幸运的是,儿童癌症的生存率还是比较高的,以白血病为例,欧美等发达地区的治愈率已经达到了80%以上,中国的术后5年生存率也高达60-85%

与高治愈率对应的则是恐怖的治疗费用,根据《中国贫困白血病儿童生存状况调查报告》显示,白血病是一种需要长期治疗的疾病,一般需要2-3年的时间,所需治疗费用10-30万,骨髓移植费用30-100万。

在卫生经济学的概念里,当一个家庭自负的医疗费用超过家庭可支付能力的40%时,就认为这个家庭发生了灾难性的医疗支出,而我想这笔费用对于中国绝大多数家庭而言,都是灾难性医疗支出。

重疾险,应对的就是这种风险。

先来看一下重病会给家庭带来怎样的影响:

首当其冲的是高昂的治疗费用,这其中有百万医疗能报销住院费用,也有许多无法报销的费用,骨髓移植的供体、香港带回来的靶向药、请来的护工费用,不过这还好,毕竟还有医疗险打底,最起码能磕磕绊绊的治下去。

其次则是治疗连带费用,为了寻求更好的医疗资源,无数人背井离乡成为了【疾病的移民】,往返路费、路途中的开销、一家人的吃喝拉撒,住宿费用、背井离乡后固定工作更换带来的收入锐减等等,一切的费用要么从前半辈子里攒下来的钱里拿,要么从重疾给付的一笔赔偿金里拿,后者花着无疑会宽裕一些。

接着则是收入的补偿,孩子病了,家庭里必然会有劳动力进入脱产的状态去照顾孩子。这边花钱如流水、那边收入基本为0,或许病还没有看完,家庭就已经到了崩溃的边缘。治好了病、家庭却陷入贫穷的泥沼,我想这是任何人都不想看到的。

重疾之所以可怕就在于它所要花钱的地方远比我们想象的多,配置保险的时候我们一定要先在心里有个谱:

医疗费用、治疗连带费用、收入费用补偿,这都是我们要防范的风险,而转移这些风险的正是重疾险的保额。

2.少儿重疾险考虑的要点

上文我们说了,少儿重疾险需要应对的风险,所以结论很显然,少儿重疾险必然需要一个足够高的保额。

还是以白血病为例,平均治疗费用30万,那我们是不是要多做一些坏的打算?骨髓移植、供体费用我们要不要考虑?

复旦发布的医院排行榜里,血液学最好的医院是北京协和血液研究所,是为了省钱在家乡治疗还是去那边等手术病房?等待手术期间的保守治疗费用、住院费用,一家人在北京的衣食住行是不是要考虑?这些费用多少钱能打住底?

因此,牛先森推荐,儿童保险的保额起码要做到50万,条件允许的话可以加到100万。

然而0岁的孩子买保险虽然便宜,但不要忘记父母才是孩子的保护伞,孩子病了有父母来照顾,父母病了孩子可是无能为力的,所以我们需要优先给家庭支柱配置完保险之后再考虑孩子的保险,而这时,往往已经捉襟见肘,拿不出来多少预算了。

所以儿童的重疾险自然要考虑高杠杆,即保额保费比,在这种情况下无疑是定期非返还型的少儿重疾对我们最有利,以大家熟悉的慧馨安PLUS为例,0岁男孩保80万,20年交,保30年,每年仅需交费888元,两件衣服的钱就能给孩子换来充足的保障。

然而定期的保险也有缺点,孩子的未来很长,有更多的机会的同时也有可能遇到更多的风险,30年保障期间还是有些短了。可能有人会说,孩子大了就让他自己去奋斗,能够自己给自己买保险了,却没有考虑到孩子30年后有可能没那么健康没办法买保险的情况。

因此牛先森推荐在以定期与长期相结合的方式购买少儿重疾险,长期重疾险做保底防止出现30过后没有保障“裸奔”的局面,定期重疾险用来在短期内做高保额。

不过目前市场上已经陆续有一些少儿产品推出了忠诚权益,30年保障到期后可以免等待期、免健康告知无缝衔接的购买对应的成年重疾产品,算是一定程度上解决了这个问题。

少儿重疾险的选择,在考虑了以上两点(高杠杆、长期保障)后算是有了一个初步的轮廓,接下来则需要进行下一步的优化。

这时候需要考虑的就是轻症/中症。

先说一下牛先森对轻症和中症的看法,轻症和中症都是为了解决对健康情况造成了一定的影响但是还没有达到重疾理赔标准而产生的“新”责任。

所以牛先森在一定程度上把他们当成同一种责任来看待,只不过如果产品多了中症,相对来说说赔付梯度更多一些,有可能赔付到更高的保额。

轻症和中症需要考虑高发病种数量和条款的严苛程度,依然以慧馨安2018PLUS为例,其脑炎脑膜炎的条款就属于比较宽松类型的。

轻症和中症考虑完就可以看特定疾病了,针对少儿较高发同时治疗花费比较大的特定疾病,一些产品会做出额外赔付的操作,比如我们之前提过的白血病就有不少产品可以做到双倍赔付,对特定风险做到了重点保障,属于比较优质的责任。

以上责任做完显示了我们挑选儿童重疾的基本逻辑

①先保证基础保障充足和保障不会出现断档

②再考虑能让我们有更大几率获赔的轻症/中症

③接下来挑选特疾,对特定风险进行重点防范。

有了上述的基本逻辑之后就可以挑产品了,针对不是特别健康(新生儿黄疸、卵圆孔为闭合、早产、体重过轻、出生时有过窒息等)的宝宝这里需要多走一步,核实健康告知,寻找相对宽松的产品进行投保,不是的话直接进行下一步,挑选合适的产品。

3.实操挑选练习

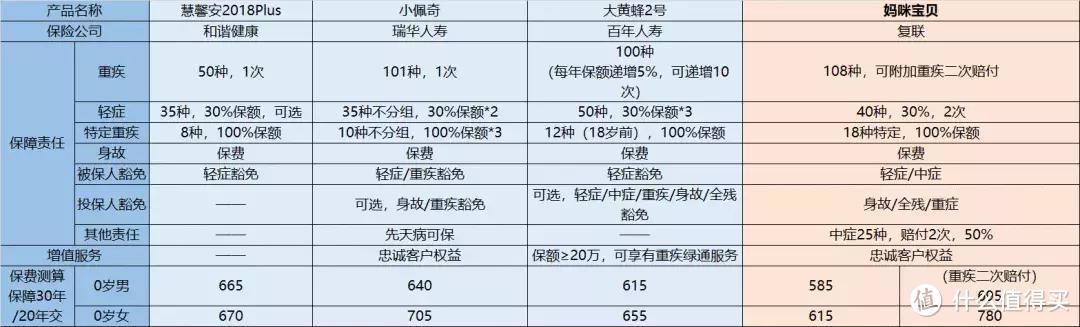

接下来,我们以市场上的几款少儿重疾险为例,进行实操挑选产品。

按照我们之前说的逻辑,先看产品价格。

可以看到0岁孩子保50万/30年,几款少儿网红重疾险的价格都在600元左右,这个价格基本上所有家庭都可以接受,50万元的保额,600元左右的年交保费,就杠杆而言以上产品都是符合的。

暂时性做高了杠杆之后,我们需要考虑孩子未来的保障情况,在忠诚权益出现之前牛先森往往会再选择一款长期型的重疾做搭配,防止孩子未来丧失保障。

但现在新产品有了忠诚权益的选项,我们就可以优先挑选具有忠诚权益的产品。

瑞华的小佩奇和复星联合的妈咪宝贝就都是带有忠诚客户权益的产品,投保后可以在30年保障期满后以免等待期,免健康告知直接投保新产品,这在很大程度上解决了孩子未来保障的问题。

那么这时候我们就4选2,挑选出来了两款产品【小佩奇】和【妈咪宝贝】。

主要责任考虑完之后,我们开始考虑次要责任。

轻症/中症和特定疾病方面,两款产品都包含轻症和特定疾病,区别在于,妈咪宝贝的特定疾种类更多,同时多了个中症责任,从这点看妈咪宝贝的保障度更高,更优秀一些。

接下来看健康告知和免责的宽松程度,选出我们的宝宝可以正常承保的产品。

免责方面小佩奇的优势很大——保险产品基本都会对先天责任进行免责,比如先天性心脏病就不在很多保险的保障范围,而小佩奇则表示,投保前未查出的先天病不会免责,依然在保障范围内。

在中国,目前新生儿出生都会进行体检的,然而不同地区的医疗水平不一,确实可能存在漏查的情况,小佩奇针对这种情况就很体贴。

而妈咪宝贝这边,核保则很宽松,妈咪宝贝的健康告知里,对于两年内一般的小门诊不询问,只询问是否因健康异常而住院或者手术或者被建议手术住院或者一年内的体检情况。

同时乙肝病毒携带 大小三阳也可以投保,这对孕妇本身患有大三阳,同时又没有成功进行阻断的,婴儿感染了病毒的情况是很友好的。

这时候我们再根据孩子身体的情况进行选择具体购买哪款产品。

其余的豁免责任也好、身故责任也罢都不是我们需要考虑的重点,属于有了更好,没了也没关系的东西。

回头看我们的挑选思路:

高杠杆、长久的保障是我们做少儿重疾配置的基本项,这些是为了满足我们的保障需求。

中症/轻症、特定疾病则是我们考虑的加分项,满足基本项的前提下,我们通过轻症和中症的对比选出保障更完善的产品。

接下来我们则需要结合自己的情况,选择自己的宝宝可以购买的产品。

晚安,我是牛先森,今天本来想给大家做一下少儿产品的对比,但是想了一下,决定还是先教给你们底层的配置逻辑更好,我想对于真正的硬核型宝爸宝妈们来讲,这才是你们最需要的。