131

80

家庭支柱该如何选寿险(8款定期寿险评测)

2019-03-01 20:57:51

5点赞

67收藏

10评论

【序】:本期我们聊聊家庭支柱应该如何挑选寿险,为什么说定期寿险的性价比高?最后再对8款热门的定期寿险产品进行评测。

一、前言

在前面几篇文章中,我们分析了如何选择成人重疾险及儿童重疾险。也分别对热门的消费型儿童重疾险、消费型成人重疾险以及终身返还型成人重疾险产品进行了横向对比。

那么,在完成重疾险的配置之后,对于家庭经济支柱来说,最最需要配置的莫过于寿险了。寿险的作用是防止经济支柱在作为家庭经济主要来源期间,如果出现意外导致身故,能给家人后面的生活一份保障。

寿险保的是家人。所以说,寿险是比较无私的一个险种,体现的是对家人的爱与责任。

二、哪类人最需要购买寿险?

作为家庭经济支柱的

有房贷、有车贷的

父母没有医保或养老保障的

有子女的

工作压力大、经常熬夜加班的

三、定期寿险 or 终身寿险?

定期寿险和终身寿险的区别是:

定期寿险是消费型的;到期没有身故,保费就消费掉了;低费用,高杠杆。

终身寿险是作为储蓄型的,主要目的是资产传承;费用较高。

清楚了两者的区别,就比较好选择了。如果是以保障意外风险为目的,那定寿无疑是最好的选择,有限资金撬动风险期内的高额保障。

对于绝大部分消费群体来说,风险保障是首要的,储蓄要排在后面。这也是我首推定期寿险的原因。

四、寿险要关注什么?

保障期限。要覆盖作为经济支柱的主要阶段,要覆盖房贷等负债的还款期限。常见的定寿一般选择保障到60~70岁期间。

保额。保额至少要大于负债(这是最低要求)。正常情况下保额减去负债之后还应剩余一部分,此部分金额至少要能保障主要受益人5-10年的正常生活。

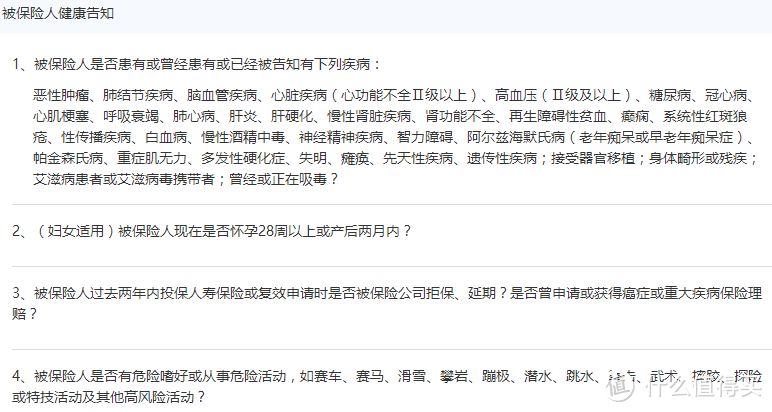

健康告知。各个产品的侧重点不同,健康告知也存在很大差异。有的产品,身体健康状况也直接影响保费的多少。如有的产品对吸烟体与非吸烟体就分别定价;还有一些产品对于健康体与标准体也是差异化定价。

免责条款。免责条款在产品购买前也应知悉,否则真的出了事故之后被拒赔就比较麻烦了。

免体检最高保额。

缴费期限。当然是时间越长越好,毕竟越往后货币越贬值,缴费时间长就可以充分利用杠杆。

受益人。一般作为家庭经济支柱的人都是上有老下有小,如果自己出了意外,除了要保障配偶及子女,也要考虑父母的余生保障。这些都要在分配受益人时一并写清楚,避免身后的纠纷。

五、8款定期寿险产品

华贵保险大麦定期寿险

弘康人寿大白智能定寿

复兴保德信金钟罩定期寿险

中信保诚祯爱优选定期寿险(唐僧保)

瑞泰人寿瑞和定期寿险

百年人寿百年定惠保

信美人寿擎天柱2号

横琴人寿优爱保定期寿险

六、8款产品横向评测

身故/全残责任对比

身故/全残责任对比

七、产品分析

华贵保险大麦定期寿险:

这款产品上市以来一直是性价比No.1,这里主要体现在几点上:

90天等待期

一类城市(如北上广深等)最高可投保额300万元

健康告知4条较为宽松

免责条款只有3条

价格便宜,比同类产品便宜20%~50%。

我通读了合同条款,没有发现明显的坑。

弘康人寿大白智能定寿:

病毒性肝炎患者、大小三阳及乙肝病毒携带者不能投保

可智能定制投保方案。

被保人身体情况分为四档,对应不同的费用标准:普通、标准、优选、优选+。对吸烟体不太友好。

健康告知中对不明性质的囊肿、息肉、结节人群不友好

7条免责条款

复兴保德信金钟罩定期寿险:

职业限制宽松,除了高危职业均可投保

健康告知5条

这里,相关疾病接受过检查就不太友好

这里,相关疾病接受过检查就不太友好免责4条,较宽松

价格适中

中信保诚祯爱优选定期寿险(唐僧保):

职业限制宽松,除了高危职业均可投保

健康告知6条

其中有一条:

您在最近 5 年内是否曾经接受连续7天以上的住院治疗(妊娠除外)或正在或计划进行入住医院进行治疗,或过去六个月内体重自行持续下降超过五公斤?

身故免责3条,全残免责11条

吸烟体/非吸烟体差异化定价,非吸烟体价格较低

瑞泰人寿瑞和定期寿险:

职业无限制

健康告知与责任免除较宽松

最长只能20年缴费

保费价格稍高

百年人寿百年定惠保:

健康告知与责任免除较宽松

限制:投保人总计购买的寿险总保额不能超过150万

保费价格中等

信美人寿擎天柱2号:

差异化定价:分为标准版和优选版,优选版价格较低

健康告知:标准版5条、优选版8条

8款中唯一可以附加豁免的产品。可附加投保人/被保人豁免

对被保人身高体重、血压有要求(对体检偶尔异常人群不友好)

限制:投保人总计购买的寿险总保额不能超过300万

凡是购买擎天柱2号,会自动加入互助计划

内容如下:

如果投保人发生重疾或144种罕见疾病中的一种,且家庭经济困难,则可以获得最高10万元资助金,其未成年子女还有机会获得1000元/月的子女教育救助金。

横琴人寿优爱保定期寿险:

病毒性肝炎患者、大小三阳及乙肝病毒携带者不能投保

健康告知较严格,对吸烟体、饮酒体不友好

最长只能20年缴费

价格相对较高

八、结论

华贵保险大麦定期寿险的综合素质较高,限制较少,价格最低,性价比高。

如果身体健康状况特别好,可以在弘康人寿大白智能定寿、信美人寿擎天柱2号中选择优选版。

如果是特殊职业,可考虑复兴保德信金钟罩定期寿险、中信保诚祯爱优选定期寿险(唐僧保)、瑞泰人寿瑞和定期寿险,这三款职业限制较少。

针对一些产品对吸烟体投保的限制,吸烟人群可以尝试大白智能定寿、祯爱优选定期寿险(唐僧保)的吸烟体方案。

(评测是个体力活啊,如果觉得有帮助,还请您不吝点个赞哈~~)

风筝飘

校验提示文案

CC买得好

校验提示文案

Mark雷16

校验提示文案

保小媒

校验提示文案

保小媒

校验提示文案

Mark雷16

校验提示文案

保小媒

校验提示文案

CC买得好

校验提示文案

风筝飘

校验提示文案

保小媒

校验提示文案