281

144

知道这3点,给家庭配置保险保证不会错

2018-11-01 21:30:00

1点赞

38收藏

0评论

当一个家庭,从有了孩子开始,生活状态将完全不一样了。

最新数据显示,国人平均有第一胎的年龄在30岁左右。这正好与我们大量咨询的用户年龄基本上吻合。

我们统计过,大概27-35岁是目前咨询“家庭保障配置”最集中的年龄。很多家庭的第一张保单也都是从这段时间开始的。

给家庭配置保险和给单身的个人配置保险,是有区别的,主要体现在风险发生之后的财务影响上,之前我写过《怎么为刚上班的自己配份保险》一文,单身的朋友可以看看。

今儿就给大家讲清楚,给家庭配置保障必须要考虑到的三点。

不论是给一个家庭还是给个人配置保险,考虑的顺序都是“保什么?保多少?买哪个?”这三个问题。

千万别上来就是“哪个产品最好?哪个产品最便宜?”等诸如此类的问题,因为保险不同于日常百货商品,你对为什么要买这个商品的目的是很清楚的,也知道这个商品的特性和功能。

但是,保险不一样,你所想象的“保什么”和真实的并不一样;该买不该买,也不清楚;赔偿的方式、保额计算、缴费年期、保障年期、责任区别等等,都大有学问可挖。学起来并不复杂,但是没了解过,那就是“隔行如隔山”一般。

为什么人家能成功“忽悠”你购买一个东西呢?就是因为你貌似懂,但其实懂的都很浅甚至不正确,销售人员才可以实行“降维打击”,只说好的不说坏的,最终把你兜里的钱赚到了手。

所以,买保险,一定要弄清楚上面我说的那三个本质性的问题,才可以明明白白买到最适合自己的保险。

1、保什么?

之前的一篇文章就是《一堂保险公司从来不讲的课》,用三篇内容连载,写清人们最应该了解的保险基础知识。

其它你都可以不懂,但这个是最需要明白的,建议大家务必读一读。

概括一下就是:

保险的本质是一种财务补偿,不能规避风险的发生,只能补偿风险发生后产生的一系列财务损失。

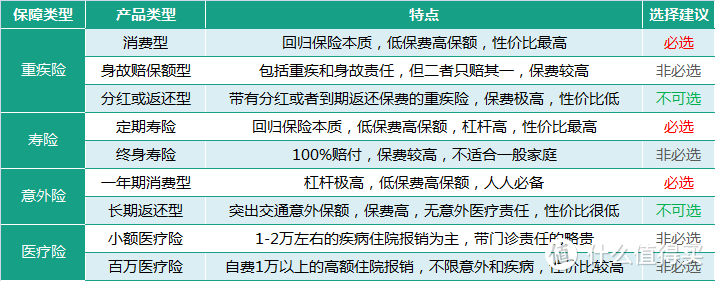

保险中,重要且必须要买的险种是保“大额损失”的险种,包括“重疾险、意外险和寿险”,而“医疗险”属于相对锦上添花的险种,在有基本社保的情况下,并不是所有人都必须要买的。

重疾险,不同于社保的花多少报多少,而是一次性给钱的,而且杠杆很高。获得赔偿后,可用于支付医疗费、后续长期用药费、康复费等,也是对收入损失的一种补偿。

意外险,如果因为意外身故或伤残,也是一次性给钱的大额赔偿,可用于后续家庭的各种支出;如果是小的磕磕碰碰、猫抓狗咬,可以报销医药费。

寿险,不仅保意外情况,而且还保疾病情况导致的身故或全残,所以比意外险的范围要大,同样是一次性给钱的大额赔偿,可用于后续子女抚养教育、贷款偿还等必要开支。

医疗险,与社保中的医保一样,先花钱后报销的。但是医疗险目前绝大多数为1年期保险,有停售风险,因此绝对不可以用于替代重疾险。

至于“教育金、养老险”等其它保险产品是否该买,可以读一读我写的那篇《一堂保险公司从来不讲的课》文章就清楚了。

2、保多少?

保险的保额是与家庭各项的财务支出密切相关的,因此保额的确定依据全部来自于你未来所必须的支出项目。

● 重疾险的保额=平均重疾治疗花费(30万起)+长期康复费用(20万起)+3至5年左右的家庭必要开支。

必要开支有哪些,每个家庭不一样,需要自己算。如果希望得病后能得到更好条件的治疗,保额高一些是必须的。

一般家庭收入在30万以内的,我个人建议配置50万到100万的重疾险保额,毕竟还要考虑通胀因素,如果预算不足的话,建议50万是一条线,30万就是底线了,这个大家可以参考。

● 寿险的保额=个人承担的(负债金额+子女教育费用+5年左右家庭必要开支+父母赡养费等等)

这里单独把负债和子女教育费单独列出来,就是告诉大家,重点是要考虑这个。

● 意外险的保额配置,与寿险的配置相似,但是只保意外情况,所以保额可以≤寿险保额,买意外险时主要还是看意外医疗责任,因为小意外就医的几率更大一些。

● 医疗险的保额配置,与家庭财务无必然联系,因为它是花多少报多少,相当于是储备更多的医疗基金,所以大家视自身情况而定。

3、买哪个?

保险的种类其实分的是很细的,只是大家并不清楚而已。类型的差别,直接导致的就是价格的差别、保障责任的差别。

比如都叫重疾险,但是也分为消费型、身故赔保额型、分红或返还型等,消费型里又分1年期和长期的;比如都叫寿险,也分为定期寿险和终身寿险;比如医疗险分为意外医疗和疾病医疗,医疗里还要区分是住院还是看门急诊。

选择保险种类时,大家只需要遵循一个原则就好:尽量花少的钱,买到最需要的保障和尽量高的保额。

既不是越便宜越好,也不是买的越多就越好。我这边直接给大家列出产品类型的选择结论:

值得注意的是,目前最容易被坑的重灾区就在“分红或返还型重疾险”和“长期返还型意外险”上。

这两类保险,如果单独看产品,保障似乎很多很全面,但是一细致比较,就会发现,一是保费极高,二是保障有很大缺陷,所以我给的建议是“不可选”,北斗哥自己从来都不碰这类产品。

另外,还有个误区也是大家经常会有的:“消费型保险=1年期保险,停售后无法继续购买”,这是非常错误的理解。

正确的理解是什么呢?消费型保险包含1年期保险和长期保险。1年期保险停售无法购买,而长期保险停售后不影响已买的产品,保障继续有效。

所以千万别一说是消费型重疾险,就当成了一年一保的产品了,这完全是两码事。

另外,买保险并不是一蹴而就,买一次就万事大吉的,也是根据收入情况,组合搭配,查漏补缺,逐一完善的过程。

例如,预算多的话可以终身(多次)赔付重疾险+定期重疾险组合达到80-100万保额,预算少的话也可以定期重疾险+百万医疗险满足大额医疗需求。

产品是死的,但人是活的,保障目标定下来,任意组合都可以满足目标,只是不同的组合带来的赔付结果会不同而已。

“消费型重疾险+定期寿险+一年期意外险”,我给大家推荐的产品类型本身就都属于性价比最高的一类。在自己的预算内,只要遵循“用尽量少的钱买到高保障”这个原则就不会有问题的。

写在最后

我特别建议,如果你还年轻,一定是要趁早买,争取35岁前完成保障的配置。

年龄越大,身体健康情况越不可控,保费价格也越来越高。

拖延,对于买保险这事儿来说,是极其得不偿失的。

今儿就跟大家讲这么多,了解事物的本质,才能应用好,希望大家都能学好用好。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~