131

80

超过3亿中国人有睡眠障碍,这些保障能帮助你保护自己

2019-07-02 22:11:00

0点赞

5收藏

0评论

前段时间看到一个数据,超过3亿中国人有睡眠障碍,81%的人睡眠时间不到8小时。对于成年人来说,6个小时是最低的睡眠时间,能够勉强维持机体的正常生理需要;7个小时可以保证充足的睡眠,而最佳睡眠时间应该是8个小时。

无论是主动熬夜,还是被动失眠,对于很多人来说,好睡眠才是真正的奢侈品。更可怕的是,在大家的心目中,猝死已经不再是新闻了。

还记得那个7点半发病、八点就离世的大疆25岁员工吗?还有通宵玩手机,过度疲劳突发心源性疾病猝死,留下两个孩子的女士,在医院连续值班15个小时之后猝死的25岁医学“规培生”。还有我们经常在新闻上见到的“某某90后因熬夜猝死”、“年轻男子通宵后突然倒地”、“某某连熬几天夜后再也没醒来”……

别以为死亡离我们很远。根据第三套生命表测算,一名30岁的男性,在60岁前死亡的概率是9.44%,接近十分之一。也就是说,每10个30岁的男性,可能就有一个会在30年以内“跑路”,每10个家庭就有一个会在这段时间内失去他们的主心骨……

两者联系到一起,牛先森决定再好好写一写定期寿险这个很多人需要却很少有人买的险种。顺便对目前市面上性价比还不错的几款产品做一个横向测评。定寿的意义我们已经讲过很多次了,它是一种责任,是一种爱,是一种“毫不利己,专门利人”的保险。

为什么我要买定期寿险?

1.我60岁前死亡的概率不低。

2.万一死亡,我没办法对家人尽义务,不道德。

3.万一死亡,我前半生积累的资源没办法变现,不甘心。

定寿主要是为了预防收入高峰期阶段的家庭风险责任,补充家庭保障。它的责任很纯粹,通常只有身故和全残,保费低,杠杆高,是真正懂保险的人最喜欢的一类保险。哪怕我不在了,也一样能守护你。

那么,我们该怎么配置定寿呢?

在牛先森看来,评价一款定寿是否值得购买,主要看这几部分:

性价比高不高

保额最高能买多少

健康告知是否宽松

免责条款是否合理

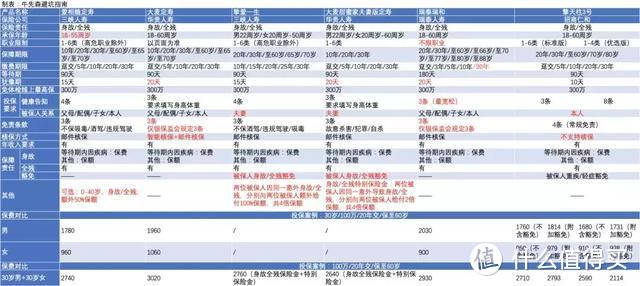

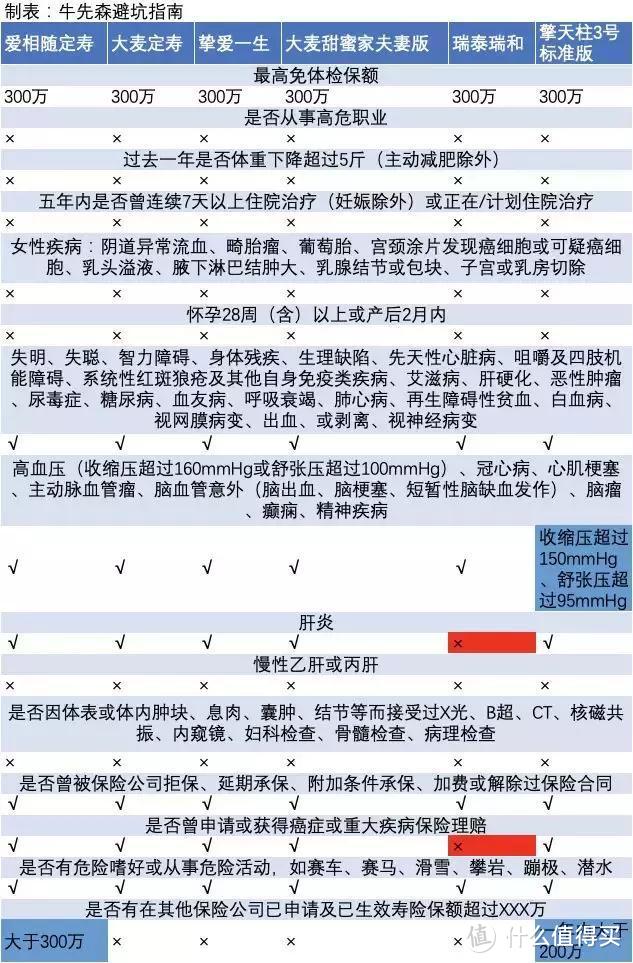

在上个月爱相随定寿打破大麦定寿霸主地位的一个半月内,大麦除了限时升级之外,又推出了大麦甜蜜版,瑞泰瑞和也随之进行了升级,招商仁和上线了擎天柱3号,三峡人寿也推出了一款夫妻互投的挚爱一生。

今天,我们就以这6款产品为例,比较一下。

性价比怎么样?

这6款产品有2款是夫妻版定寿,其他4款是普通版的定寿。

对于夫妻版定寿产品,牛先森建议优先选择夫妻保额独立的产品,如果已经配置了共享保额的夫妻版定寿,可以给其中一人单独在配置一份定寿,这样双方保额就更充足了。

先来介绍一下这两种的区别。

1)投保条件:夫妻版的投/被保人得是达到法定结婚年龄的夫妻关系

2)豁免条件:除了擎天柱3号被保人重疾/轻症可豁免以外,单人版的定寿一般是没有豁免条件的。而夫妻版中夫妻任一方身故/全残或打到伤残级别,另一方可以豁免

3)保费也会有差异。具体可以看一下下面这张图。

在保障责任相同、满足健康告知的情况下,保费越低,能买到的保额越高,杠杆越高,性价比也就越高。

对于夫妻版的两款产品,大麦甜蜜家比挚爱一生便宜。30岁夫妻投保可以便宜100元,40岁则是便宜了200元。对于普通版的4款定寿,女性费率是瑞泰瑞和升级版最低。男性费率是擎天柱3号最低。标准体比爱相随还便宜20元,比大麦便宜10%左右,优选体也略低于爱相随。

保额最高能买多少?寿险对于不同人群可投保的保额有划分。牛先森建议,条件允许的情况下,寿险的保额要能覆盖家里的房贷、车贷、其他负债、以及孩子的教育费、父母的赡养费和基本生活的支出。

如果预算实在不够,也要覆盖掉房贷、车贷和负债部分。三峡挚爱一生和大麦甜蜜家夫妻版定寿对于夫妻的保障比较齐全,而且不共享保额。它两的保障很相似,都有身故/全残保险金,夫妻双方各有100%保额。如果两位被保人因为同一意外身故/全残,可以赔付4倍保额,也就是最高可以后的1200万保险金。虽然发生同一意外身故的概率不大,但是保额比较高。

不过叭,再相似,它也是有区别的。挚爱一生除了身故/全残之外,比甜蜜家多了残疾1-5级的豁免条件。意思是说夫妻双方其中一人因为意外/疾病达到了1-5级伤残,也是可以豁免后续保费的。这条是比较实用的。

瑞泰瑞和升级版和大麦定寿不询问过往累计保额,最高可分别买250万-300万。在对爱相随做测评的时候我们说过,这款产品如果被保人在41周岁前身故/全残,可以额外赔付50%的保额。不过附加特定期限额外赔付的话,需要保证基本保额+可选保障=1.5倍基本保险金额≤最高可投保保额。

而且,爱相随对于其他公司人寿保险的保额做了限制,需要累计保额不能超过300万。擎天柱3号则是对其他公司一年内的人身保险的保额做了限制,要求不能超过200万。如果想要高保额,一定要注意投保顺序。可以先投保对已有保额有要求的产品,再投保没有要求的产品。

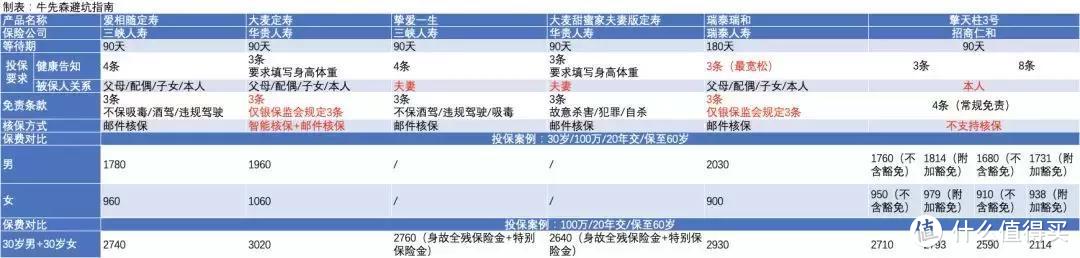

健康告知是否宽松?

*表上打了“ד的是没有提及的,擎天柱3号选择的是标准体的健告,整体看来,这六款产品的健告都很宽松。对于怀孕、高危职业、女性疾病都没有问询。尤其是瑞泰瑞和升级版,它的健康告知可以说是极其宽松了。

不论是大三阳、小三阳、乙肝、甲肝、丙肝、肝炎统统都没有问询。对于高血压人群,除了擎天柱3号要求的是收缩压≤150mmHg,舒张压≤95mmHg,稍微严格了一点;其他五款产品只要求了收缩压≤160mmHg,舒张压≤100mmHg。

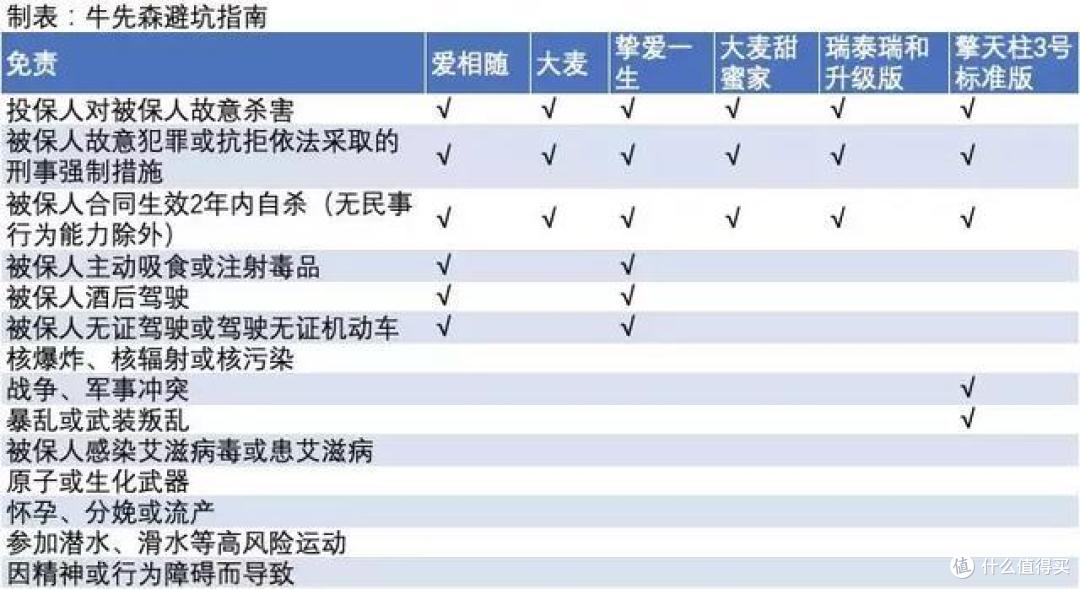

如果曾经被保险公司拒保、加费或是解除过合同,可以选择人工核保的产品。对于已有寿险保额的问询,只有三峡爱相随和擎天柱3号。免责条款是否合理?

说完了哪些情况不能投保,再来说说哪些情况不能理赔。对于任何一款保险来说,免责条款都是越少越好的。在定寿的除外责任中,日常生活中涉及最多的就是酒驾和无证驾驶了。爱相随就不保这些。擎天柱3号多了战争、暴乱两项。大麦、大麦甜蜜版和瑞泰瑞和升级版的除外责任都非常少,仅银保监会规定的3条。

总结

目前来看:

如果想要夫妻互投,大麦甜蜜家的健告和免责都相较宽松,而且价格非常便宜,性价比比较高。

如果你看中1-5级伤残豁免保障,那挚爱一生也可以考虑。

如果健康有异常,瑞泰瑞和升级版健告非常宽松,结节、乙肝、大小三阳都没有问询。而且没有职业限制,高危人群也可以投保

如果追求高保额,瑞和、大麦不询问过往累计保额,最高可分别买到250万、300万;

如果没有配置定寿,又想40岁之前有更高的保额,那可以优先考虑爱相随,最高保额也可以到300万。41周岁前身故/全残,还可以额外赔付50%的保额。非常适合顶梁柱;

如果追求高性价比,擎天柱3号优选版含有重疾、轻症豁免责任,而且30岁的夫妻每年的保费比大麦甜蜜家还低。只是健告比较严苛,适合身体健康的人投保。

最后

熬夜一点都不酷。生命里值得付出代价去交换的东西也许有很多,但一定不包括熬夜。无论如何,牛先森都希望你可以,积极、美好、且健康的活着。