9

22

神仙产品,保一辈子的癌症治疗费

2021-04-06 19:25:25

0点赞

8收藏

1评论

创作立场声明:本文内容为肆大财子原创,有相关问题可以关注主页信息或下方评论留言

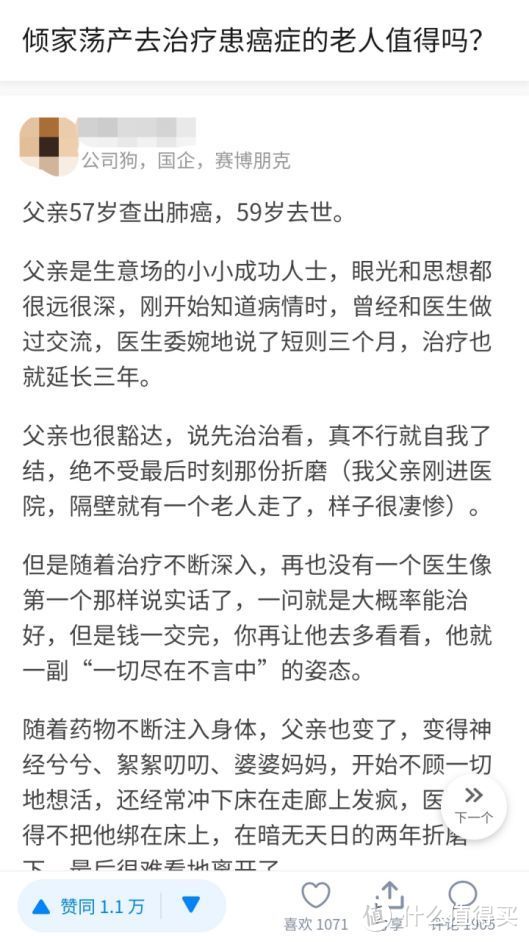

不久前,在知乎上看到一个问题:

很多人根据自己的亲身经历,做了回答。

我印象比较深刻一个回答是这样的,一个答主父亲得了肺癌,一开始老人也很豁达,“先治治看,实在治不好就自我了结。”

但越治疗下去,老人开始变得不顾一切想活。

经过两年暗无天日的折磨,人最后还是离开了。

经过这件事,答主自己的看法也发生了变化,认为在癌症面前是不能谈感情的,一次癌症,就能把一个家庭几十年的劳动成果耗尽。

在这些回答中,有人选择治疗,宁可欠下一屁股债,也有人无奈选择放弃。

没有对错,但令人唏嘘。

关于这个问题,我一开始想到的不是我父母,而是我自己。

面对我的父母,我的答案肯定是倾家荡产都会去救的。

但我更怕自己成为那个只能躺在床上、治不起病,让子女为难的父母。

我们这一代人比父母那辈人有了更多的知识,更强经济能力,更多的金融工具,如果未来还吧这种问题丢给子女,挺不负责的。

所以我会倾向于购买一些合适的保险解决这个问题,

以备万一。

今天我要讲的,就是这类专门用来报销癌症治疗费用的保险。

叫终身防癌医疗险。

近几年,百万医疗险一直秉持价格亲民、报销百万的优势,在老百姓中间受到了广泛关注。

但几乎人手一份的百万医疗险,一直都一个痛点,也就是续保。

续保代表产品的长期稳定性。

之前受制于监管政策、医疗通胀诸多原因,最好的产品也只能保证6年续保,但更多的是不保证续保的产品。

而这类短期医疗险,满足不了老百姓对长期保障的需求。

我们担心的是,今年买了明年还能不能买?产品过几年会不会停售?

但这个问题,慢慢得到了解决。

2019年11月12日这一天,银保监会发布了新的《健康保险管理办理》。

这以后,保司对长期医疗险就有了调价权。

去年4月,银保监会就《关于长期保险产品费率调整有关问题的通知》,进一步明确了调价细则。

监管放松后,保司们开始陆续开发相关的产品,像是20年期的百万医疗险,再比保证续保终身的防癌医疗险。

保证终身续保的意思是,只要你买了,一辈子就不用担心续保,产品停售、健康状况、历史理赔等情况都不会影响。

不怕产品下架,不怕身体变化,也不怕赔过,只要能接受针对集体的调价,就能一直续下去。

如果前面提到的老年人,在年轻时买过这些防癌医疗险,一定程度上可以解决子女们面对的难题。

那么接下来,我们来具体来介绍下这些终身保障续保的防癌医疗险。

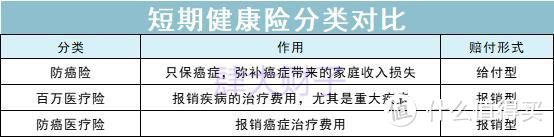

1、什么是终身保证续保的防癌医疗险?

先明确几个概念,防癌险、防癌医疗险、百万医疗险,很多人是傻傻分不清的。

那么要怎么区分它们呢?

防癌险和重疾险一样,属于给付型,但只赔付癌症,你可以把它理解为mini版的重疾险。

只要确诊了恶性肿瘤,那么买了多少保额,就会赔多少保额。

买了50W保额赔50W,无论这笔钱用在哪里都可以。

而百万医疗险,可以用来报销医疗费用,不限病种,达到免赔额就可以报销。

比如医疗花费了50W,社保报销了30W,只要在合理范围内,剩下的19W就都能报销。

而防癌医疗险和百万医疗险一样,也是报销型,但它仅限报销癌症医疗费,相当于缩小版的百万医疗险。

而在防癌医疗险之中,又分了一年期防癌医疗险、“长期”防癌医疗险和终身防癌医疗险。

三者的区别主要在于续保。

一年期的不保证续保,今年买了明年可能就不让买了。

长期防癌医疗险只保证一个阶段内续保,比如六年、五年保证续保。

而终身防癌医疗险可以保证终身续保,但一般是可以调价的。

2、这类产品该怎么挑?

那么对于这类产品,一般是怎么挑的呢?

主要看三个地方:

(1)责任是否齐全

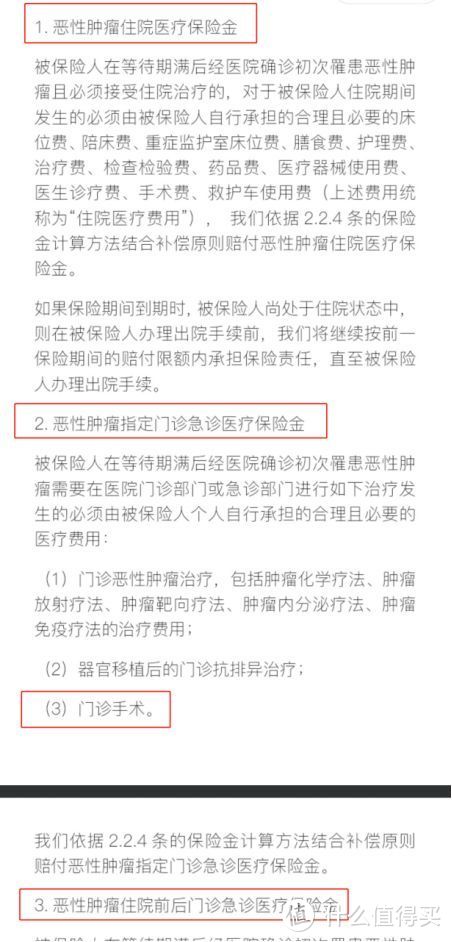

普通住院费、特殊门诊医疗费、手术费、住院前后门急诊费是不是都有,一个都不能少的。

(2)调价是否有坑

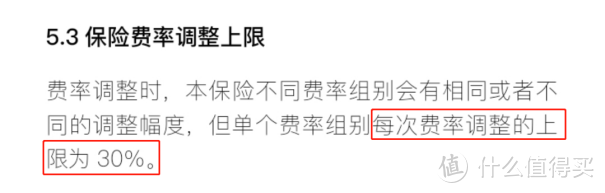

涨价的频率和幅度,有没有设置天花板。

通常第一次涨价最快也要在产品上市3年后,每次涨价也不能超过30%,而且还要满足一些条件才行。

(3)附加责任是否实用

一些实用的增值服务比如就医绿通、医疗垫付、质子重离子治疗和外购药,尤其是后两个责任,最好要有。

一到关键时刻,就会非常有用。

我在另一篇文章“看过了上百份医疗条款后,我发现这些服务很实用,而这些是鸡肋”里,详细介绍过每个增值服务的重要性。

微信里藏着一款不错的终身防癌医疗险,但很多人不知道。

由平安健康承保,可以说强强联合。

它叫做,微医保.终身癌症医疗险。

从产品设计来看,微医保.终身癌症医疗险可以说是同类产品中很不错的一款,甚至责任还有一定的优化。

下面我会从四个方面来分析这款产品:

(1) 基础责任(癌症医疗)

(2) 附加责任(增值服务)

(3) 终身保证续保&调价权

(4) 保费

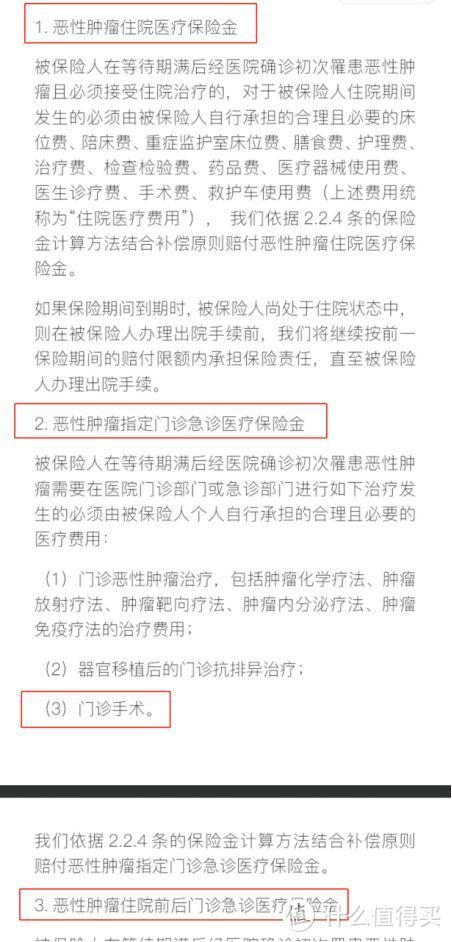

1. 基础责任

防癌医疗险的责任简单,得了癌症,在医院相关治疗费就可以得到报销。

微医保.终身癌症医疗险每年最高报销额度高达400万,住院费、治疗费、癌症特药费、手术费都能报销。

具体责任包括这些:

报销癌症花费,0免赔、不限社保范围、100%报销。

这款产品还另加了终身限额800万。

也就是说,只要报销金额累积超过800万,合同就结束了,不能再续保。

好在800万对于普通人来说,无论怎么看病,也基本够用了,没有什么大影响。

但这里有一个风控点,

只有在指定的90家医院,才是能100%报销,非指定医院的报销比例是90%。

不过,微医保终身癌症医疗险的指定医院比较多,达到90家。

而且指定医院范围分布也很广。

指定医院情况:

粗略看了一下,各省基本都有指定医院,

无需办理外地医保就医,也省去了很多麻烦。

如果是三四线城市,周围可能没有指定医院,要么接受90%的报销,要么就辛苦一点去其它城市治疗。

而保司之所以设置非指定医院只报销90%的门槛,道理其实非常简单,防止患者在保司不熟悉的医院里,过度治疗,

也是出于控费的无奈之举。

但就治疗癌症而言,不管是报销90%,还是报销100%,无疑都会大大减轻一个家庭的经济负担。

总的来说,主要保障部分,微医保终身癌症医疗险是很优秀的。

2. 实用的附加服务

像就医绿通、医疗垫付、质子重离子、肿瘤特药等很实用的增值服务,这款产品都有。

主要介绍其中的两个重要责任:

质子重离子治疗,可以大大提高癌症治愈率。

100万保额/年,100%报销,包括住院等费用的报销。

指定医院为上海质子重离子,不保证续保,保险期限为1年,这点和其它终身防癌医疗险是一样的。

这项责任是微保和保司赠送给用户,良心之举。

癌症特药责任,也是能提高癌症治愈率的。

关键是,该责任还写在了主条款里的,可保证终身续保。

不仅能报销癌症昂贵的靶向药费用,而且院外购买也能报销。

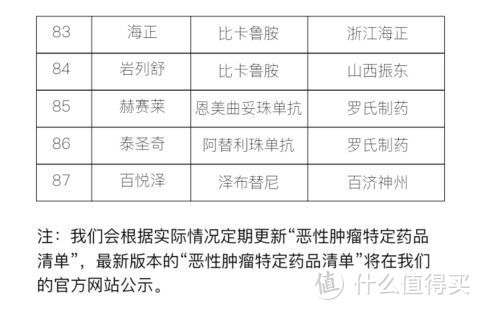

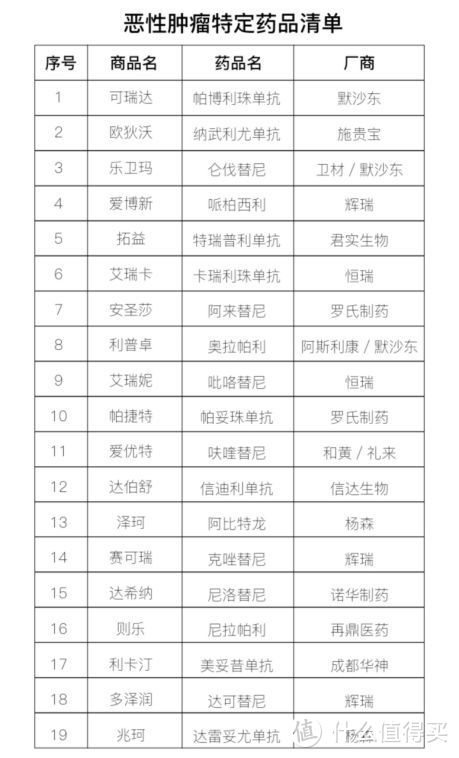

涉及的癌症特药有87种,含金量还是很高的,基本能满足患癌所需的特药药品。药品清单会定期进行更新,确保用户能用到当年最新的特药。

3. 终身保证续保&调价权

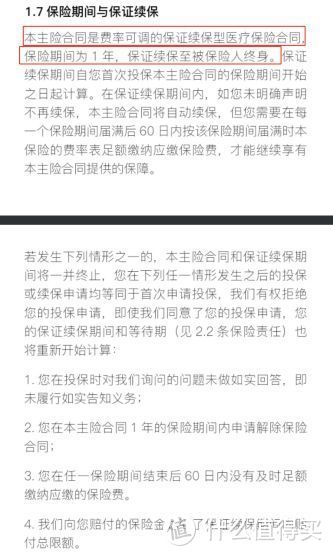

微医保.终身癌症医疗险最大的亮点就是终身保证续保。

终身续保的意思是,无论健康状况发生了变化,还是理赔过,甚至是产品停售了,都不会影响续保。

举个例子,老王得了癌症,理赔了。后来癌症又复发,又赔了一次。

只要老王活着,肯一直续保,那么保险公司就会一直管着他的医疗费用,哪怕产品下架了不卖了,也得管着老王。

但长期医疗险都有个“通病”,就是保留调价权,未来可能会涨价。

但涨价并不是由保司任意涨的,要遵守一定规则:

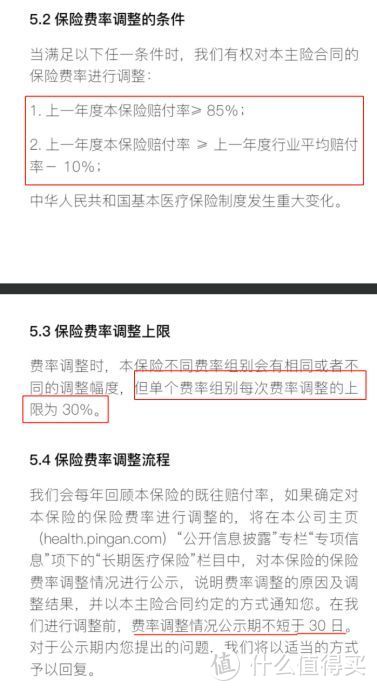

想涨价,必须先满足下面任意一个最基本的条件:

(1) 上一年度赔付率≥85%;

如果把总保费定为1,这一年的赔付率只要达到85%保费(含),保司就可以涨价。

(2) 上一年度赔付率≥(行业平均赔付率-10%);

赔付率高于同行业平均赔付率10%(含),假设市场普遍赔出60%的保费,而我赔出了70%的保费,可以涨价。

(3)国家的医保政策发生重大变化。

这个条款很多产品也有,但根据目前的监管政策,属于保司自娱自乐,起不到实质约束作用。

除此之外,第一次涨价必须是在上市3年后,且每次涨价需间隔1年,而且每次涨价幅度,不能超过上一年的30%。

举个例子,张三在30岁时买了这款产品,33岁时正好遇上产品涨价。如果不涨价,张三在33岁的保费应该是13.94元/月。

涨价后的保费是多少呢?

按涨价上限30%算,张三以后每月要付保费13.94(1+30%)=18.12元/月。

但如果张三不同意涨价,就不能再续保了。

4. 保费测算

微医保终身癌症医疗险的保费仅支持月缴方式,大大减轻了一次缴费的压力。每月自动扣款,也不麻烦。

微医保终身癌症医疗险保费不算贵,男女费率是分开的。

0岁,男29.4元/月,女23.25元/月;

30岁,男12.01元/月,女22.09元/月。

从前面四点剖析下来,微医保终身癌症医疗险在同类产品中不错的,值得入手。

因为防癌医疗险只限于报销癌症的医疗费用,并不适合人人持有。

相对而言,百万医疗险的报销范围更广,不限病种,不仅发生癌症能报销,发生其它任何疾病都能报销。

所以身体健康,优先考虑百万医疗险。

那哪些人适合买终身防癌医疗险呢?

(1)健康状况欠佳

百万医疗险好是好,但不是人人可以买的。

它的健康告知严格,有三高、糖尿病的患者基本不可能让你买。

但防癌医疗险不同。

比如这款微医保终身癌症医疗险的健康告知很宽松,有三高、冠心病、糖尿病等问题,皆可放心购买。

(2)中老年人

随着年龄增长,可选保险已经不多了。

微医保终身癌症医疗险最高投保年龄达到70岁,而且还是终身保证续保,不用再担心以后买不到保险。

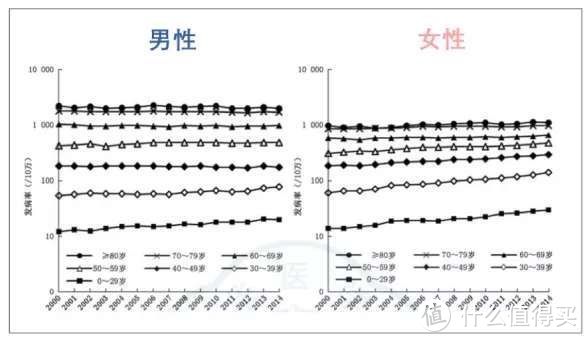

其次是年纪越大,患癌的风险越高。

如果以70岁为例,老人的患癌概率是30岁以下年轻人的接近100倍。

所以这款产品非常适合给家里父母买。

而且老人的话,女性的价格已经非常便宜了。

60岁女性,是108.11元/月,70岁女性,是187.32元/月,这个价格比好医保终身防癌医疗险还便宜。

(3) 在意终身续保

目前续保终身的百万医疗险还没有,最长只能保证20年续保。

对目前已经有百万医疗险的朋友,先不急,可以保持观望,很多保司都在紧锣密鼓开发和备案更长期的百万医疗险。

但如果就是看上了终身续保,不在乎重复报销,每年多花几百块钱,也是种选择。

做个小总结,

整体来说,微医保终身癌症医疗险还是非常能打的。

该有的责任一个不少,健康告知也宽松。

可以说,这款产品不会比任何一款防癌医疗险差,甚至已经有了一定突破,如果身体有些小毛病或者想给家里的老人买,可以放心投这款产品。

具体的产品位置在,微信支付的【保险服务】里。

购买前一定要确保自己理解了保险责任,调价权,确认自己符合健康告知。

以上。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

wfking

校验提示文案

wfking

校验提示文案