312

127

小雨伞阿波罗重疾险1号:多次重疾保障,你不得不买的重疾险!

2021-04-16 17:34:17

0点赞

0收藏

0评论

大家有没有想过:为什么明明叫重疾险,却基本上都有中轻症的责任吗?

作为一个从业十多年的保险测评人,我写过了很多篇重疾险的科普文章,在不同的平台上回答过上百个关于重疾险的问题。这篇文章,是我为大家总结的一个可能大家经常觉得疑惑的问题的科普,看了这篇文章,你就懂了,为什么重疾险还要买中轻症保障!

同时,这篇文章同样也可以解答最近很多人询问的问题:小雨伞阿波罗重疾险1号究竟如何?值不值得买?

文章不长,只需要花费你不到三分钟的时间,你只需要少刷两下微博,少看几个短视频, 就可以看到最简单易懂的关于重疾险中轻症的科普。即使你是保险小白,在看完这篇文章之后,也会懂得为什么重疾险最好一定要购买中轻症保障。

在谈论重疾险的中轻症保障之前,我首先一定要给各位再次强调一个观点:购买保险,一定要看自己的预算,不要为了更多的保障而盲目的增加自己的预算,这样只会得不偿失。因此,本篇文章中所指的购买重疾险的中轻症保障的一切前提,都是在预算充足的情况下做出的选择。

在了解以上内容后,就让我们来进入今天的正题吧。

一、重疾险为什么要买中轻症?

重疾险产品刚刚面世的时候,是为了防止被保人因患上重疾无力承担后续费用而顺势产生的。但是随着时代的变化,为了给消费者提供更全面的保障,大多数保险公司又增加了对中症和轻症的保障。

很多朋友可能以为,重疾险是只保障重疾的,如果自己没有患上那些重疾,购买重疾险就根本没有必要。但是,坦白来讲,正常人患上重疾的可能性并没有保险公司讲得那么大,更多时候我们所患的可能只是一些比较不太严重的病,如果在早期发现的话是可以治愈的,需要的治疗时间也相对较短。因为这些疾病尚未到达重疾的标准,所以这些病不能用重疾险的条件来赔付。所以重疾险中关于轻症、中症的保障就应运而生。

举个例子来说,市面上常见的几种重疾险,一般是不保障原位癌的。所以如果患上了原位癌,即使购买了重疾保障,也仍然无法获得赔付。但是基本上市面上的重疾险中轻症保障是一般有包含原位癌,因此,购买了重疾险的中轻症保障,即使重疾保障不保原位癌,也可以获得轻症理赔。进而可以帮助被保险人缓解经济压力、得到更好的治疗。但同时,很简单的一个道理,中轻症的赔付额度相对的比重症的赔付额度要低,因为它们的风险也是相比重症而言是比较低的。

因此,我们可以做出一个总结:在购买重疾险时,重症保障始终是必须的,因为这是重疾险之所以存在最根本的原因。而中轻症的保障,在预算足够的前提下,对消费者而言,也是一项必不可少的选择。中轻症保障的出现,对绝大多数消费者而言,很大程度上降低了理赔的门槛,不同程度的病症都可以获得不同比例的赔付,提供了更多更好的保障。

二、有没有一款比较靠谱的重疾险推荐呢?

在讲完以上的内容后,肯定会有人问了,既然购买重疾险重症、中轻症最好都购买,那么有没有一款一步到位的重疾险推荐呢?只要购买过保险的人都知道,重疾险相较于其他险种,对健康告知是十分严格的,如果我们在投保之前已经发生过重疾了,那么再次可以购买重疾险的可能性就会非常小。

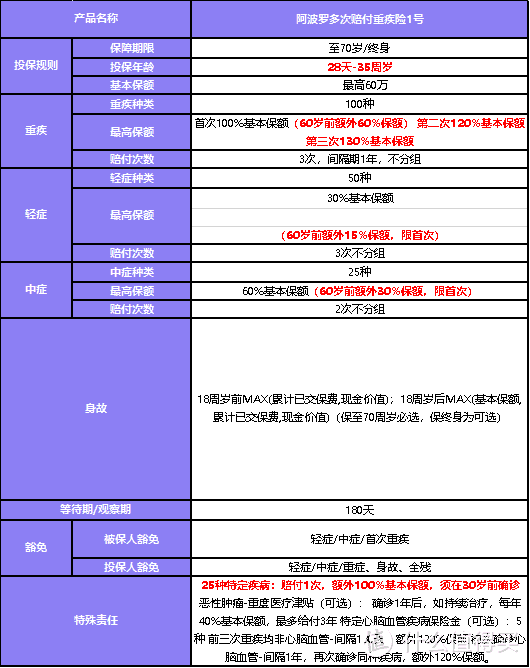

为了解决这一问题,小雨伞阿波罗重疾险1号应运而生。这款产品不仅面向成年人,同样也适用于少儿。它不仅单次重疾价格,多次重疾保障 ;且少儿高发特疾广覆盖,单次价格多次赔付。当然在谈论这款产品的亮点之前,我们要首先来看一下它的产品责任图。

小雨伞阿波罗重疾险1号有四大亮点,下面我们来一一分析:

亮点1:重疾三次赔付不分组

阿波罗保障100种重疾,不分组,一共可以赔付3次:首次重疾,100%基本保额,60周岁前160%;基本保额第2次重疾,120%基本保额;第3次重疾,130%基本保额。

那么可能刚刚接触重疾险的人会问了,什么叫做分组?买重疾险是分组好还是不分组好呢?在这里给大家解释一下,如果购买的是多次赔付的重疾险产品,那么基本上可以分为不分组重疾险和分组重疾险。这两种不同的重疾险的最大的区别是,分组的重疾险,是将不同的重疾划分成了好几组,如果你患了一种重疾,那么后续下次再患这种同组的重疾,是无法再次获得赔付的。而不分组的重疾险,在首次赔付后,后续只要不患相同的疾病,仍旧可以继续赔偿。

所以结论自然是:不分组的重疾比分组重疾更加对消费者友好。而小雨伞阿波罗重疾险1号正是一款不分组的重疾险,而且可以赔付3次之多,这与市面上常见的单次赔付的重疾险相比,阿波罗是十分亮眼的。

亮点2:青壮年时期超高保障

小雨伞阿波罗重疾险1号拥有着重疾单次保障最高260%+中症单次最高90%+轻症单次最高45%的超高保额,是年轻人用小保费获大保额的好产品十分好的产品。

这之中十分值得注意的点是,小雨伞阿波罗重疾险1号的中轻症赔付的额度格外高。与市面上其他同类型产品相比,阿波罗在中轻症的保障责任里加入了额外赔的比例,中症单次最高90%,轻症单次最高45%!这种高比例的赔付在市面上还是前所未有的!

亮点3:可选责任质量高

目前,基本上市面上所有的重疾险种,恶性肿瘤-重度医疗津贴和特定心脑血管疾病保险金的可选责任约等于重疾险的标配,而小雨伞阿波罗重疾险1号的这两项可选责任又表现如何呢?

1.恶性肿瘤-重度医疗津贴:又快又强应对癌症持续、转移、新发、复发。

小雨伞阿波罗重疾险1号的癌症赔付是指如果不幸确诊癌症,一年后,如果仍在治疗,那么可以赔付40%基本保额,每年可以给付1次,最多给付3次,也就是累计可得120%的癌症津贴。

癌症之所以可怕,很大程度上也因为它易复发、转移,而且治疗时间特别长。而目前市面上绝大多数重疾险的癌症赔付间隔时间是3年,但是小雨伞阿波罗1号只需要1年的间隔时间,这也就意味着阿波罗的癌症赔付十分实用且可靠。

2.特定心脑血管疾病保险金:应对中老年人高发、高复发情况。

在目前,心脑血管疾病发生率已经仅次于恶性肿瘤,心脑血管疾病死亡率高居首位,为恶性肿瘤的2倍,而且中老年、男性的发病率更高。

心脑血管疾病死亡率逐年攀升,不容忽视。小雨伞阿波罗重疾险1号保障了5种高发的心脑血管疾病:较重急性心肌梗死、严重脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、心脏瓣膜手术、主动脉手术。

其保障力度也是很大的。如果被保人前三次重疾均非心脑血管疾病,间隔180天,额外赔120%保额;如果被保人前三次重疾中有一次为这5种心脑血管疾病,首次确诊后间隔1年,再次确诊同种疾病,额外赔120%保额。

这种保障力度对于对于心脑血管疾病这种首次发病率高且复发率高的疾病来说,是十分值得肯定的。

亮点4:女性友好

小雨伞阿波罗重疾险1号女性费率友好且在健康告知方面,对很多常见的女性疾病是比较宽容的,比如妊娠糖尿病、卵巢囊肿等。此外,小雨伞阿波罗重疾险1号还支持智能核保和人工核保。相较于其他市面上的同类产品,很多健康状况是可以正常标体投保的,例如心电图异常(T波改变)这种疾病。

因此,如果要推荐一款优秀的重疾险产品,全面覆盖重症、中症和轻症的话,小雨伞阿波罗重疾险1号是一款十分优秀且性价比极高的产品。