233

135

为什么穷人疯买基金,富人却偏爱4%的理财险?

2021-07-26 20:22:27

2点赞

31收藏

14评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

大家好,我是哆啦~

所有人都希望自己的钱能再生钱!

那怎样才能做到呢?

最近,年金险和增额终身寿险就非常火爆,

尤其受到中产家庭以及有钱富豪们的青睐。

对此,有些朋友却非常不屑:

这些理财险,撑死了也才3%-4%的收益,

随便买个基金都能赚30%,有钱人是傻了吗?

哈哈,有钱人之所以更有钱,

不只看赚钱能力,更重要的是存钱的智慧。

N1

为什么穷人疯买基金富人却偏爱4%的理财险?

我有个读者就曾经分享过他的经历:

2015年,炒股遇上牛市转熊市,

活生生从赚了100%到亏本离场...

后来不死心,通过努力学习,

转做基金定投,一年就赚了52%的收益!

然而,当基金卖出后,手里钱一多,

他就开始控制不住消费欲望,疯狂买买买,

又碰上失业几个月,一夜又回到解放前。

你注意到了没?

高收益的股票、基金投资,

是能赚到钱,却不一定能帮你存到钱。

而且,高收益背后,往往意味着高风险!

比如去年

很多人随便买买,都赚个盆满钵满。

到了今年,

却大幅度回撤,之后也不温不火,

很多人没及时调仓,最后只能割肉离场,

转而投到大火的新能源、芯片,

又开始新一轮“韭菜冒险记”...

没有专业的操作、强大的自制力和一点点运气,

钱就会像住旅馆一样,

今天还在你手里,明天就进了别人口袋里。

而富人就没有这种烦恼,

钱到了他们手里,就像进了蓄水池,

通过4%的理财险,长期稳定钱生钱,

再用于买车买房、婚嫁、子女教育、养老等。

所以,选择稳定收益的理财产品真是关键。

N2

4%的理财险,不仅安全保本收益更高!

理财险,最常见的就是年金险和增额终身寿险,

相对于高风险的股票、基金,它们的优势在于:

01

安全保本!

不用像股票基金一样时时盯盘调仓,

它把收益写入合同里,且刚性兑付,

不受经济局势变化影响,零风险。

哪怕是未来经济萧条,保险公司运营困难,

也不会出现强退、跑路的状况,

因为保险法要求就算公司倒闭了,

手里的保单也必须有人接盘。

02

强制储蓄!

花钱一时爽,用钱火葬场。

很多人工作好几年,愣是一分没存下。

娶媳妇、生娃时还得去借钱,就挺无语的。

而理财险一般是每年/月存笔钱,

到了约定时间再取出来,提前取还会亏损,

这就起到了强制储蓄的作用。

都说现在有钱,不如未来有钱,

尤其对孩子教育、个人养老这种刚需上,

提前规划用钱,才能为未来留下余地。

03

复利递增

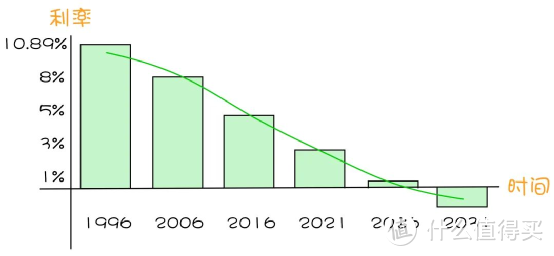

同样低风险理财,

过往一票难求的国债收益率已经跌到3.6%,

而银行存款利率也年年下调,目前在3%徘徊,

未来还可能是负...

而且这两种低风险理财最长只能买5年期,

还都是单利(指只有本金增长)。

而理财险是复利递增(本金+利息一起增长),

可以长期持有,锁定未来利率,

持有越久,收益也越高,

用来规划孩子教育金、个人养老金最适合。

以最近很火的预定利率4.025%的某年金险为例:

30岁大雄,年交10万,交3年,共30万本金。

如图,大雄60岁起,每年能领52250元,

分摊到每个月就多了4354元生活费,

老来完全可以旅旅游、跳跳舞,生活美滋滋~

到了85岁,累计领取快136万,

本金翻了约4.5倍,IRR为3.8%。

而在这时,同期银行利率早已经降到负数了。

总而言之,

理财险就是防守型理财,

可以抵抗未来的各种不确定性。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

abs1000

校验提示文案

lzz1120

校验提示文案

寂寞狂人

校验提示文案

火星大能猫

校验提示文案

晞宝宝

校验提示文案

鸭吉吉

校验提示文案

值友1686051470

校验提示文案

我是大雨3000

校验提示文案

天涯涯涯涯

校验提示文案

yangf74

校验提示文案

lzz1120

校验提示文案

yangf74

校验提示文案

天涯涯涯涯

校验提示文案

鸭吉吉

校验提示文案

我是大雨3000

校验提示文案

晞宝宝

校验提示文案

abs1000

校验提示文案

值友1686051470

校验提示文案

寂寞狂人

校验提示文案

火星大能猫

校验提示文案