312

127

警告!银保监会再次点名!这21家保险公司,涉及16项违规操作!

2021-07-27 20:22:52

3点赞

2收藏

0评论

激进发展、风险防控不健全、市场乱象多发……

2020年底,银保监会发布《关于加强规范管理促进人身保险公司年度业务平稳发展的通知》,进一步规范了人身保险市场秩序、消费者合法权益。

今年上半年,人身险市场整体良好,但仍有部分保险公司存在问题。

时隔半年,银保监会再次发文,点名顶风作案的各地违规分公司。

1、银保监会再发文

2021年7月5日,银保监会发布《关于加强规范管理促进人身保险公司年度业务平稳发展的通知》落实情况的通报。

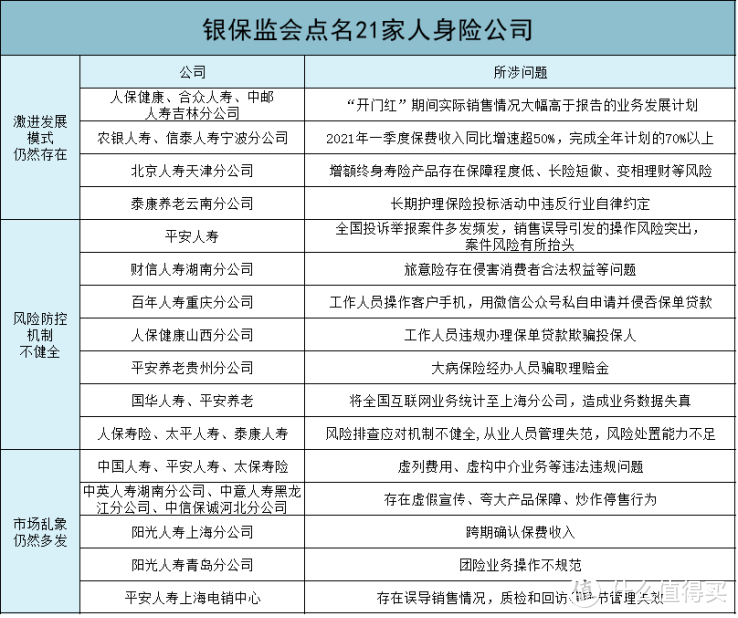

《通报》中直接点名了21家人身险公司,以及这些公司所涉及的三大类共16项违规行为。

(1)激进发展模式仍然存在

人保健康、合众人寿、中邮人寿吉林分公司

“开门红”期间实际销售情况大幅高于报告的业务发展计划;

农银人寿、信泰人寿宁波分公司

2021年一季度保费收入同比增速超50%,完成全年计划的70%以上;

北京人寿天津分公司

销售的增额终身寿险产品存在保障程度低、长险短做、变相理财等风险;

泰康养老云南分公司

在长期护理保险投标活动中违反行业自律约定。

(2)风险防控机制不健全

平安人寿

全国投诉举报案件多发频发,销售误导引发的操作风险突出,案件风险有所抬头;

财信人寿湖南分公司

旅意险存在侵害消费者合法权益等问题;

百年人寿重庆分公司

工作人员操作客户手机,用微信公众号私自申请并侵吞保单贷款;

人保健康山西分公司

工作人员违规办理保单贷款欺骗投保人;

平安养老贵州分公司

大病保险经办人员骗取理赔金;

国华人寿和平安养老

将全国互联网业务统计至上海分公司,造成业务数据失真;

人保寿险、太平人寿、泰康人寿

风险排查应对机制不健全,从业人员管理失范,风险处置能力不足。

(3)市场乱象仍然多发

中国人寿、平安人寿、太保寿险

多地分公司出现虚列费用、虚构中介业务等违法违规问题;

中英人寿湖南分公司、中意人寿黑龙江分公司、中信保诚河北分公司

存在虚假宣传、夸大产品保障、炒作停售行为;

阳光人寿上海分公司

跨期确认保费收入;

阳光人寿青岛分公司

团险业务操作不规范;

平安人寿上海电销中心

存在误导销售情况,质检和回访等环节管理失效。

被银保监会点名的人身险公司,存在着各种各样的问题:

有公司被此次监管点名,通过“增额终身寿”实现快速扩张,

存在有长险短做,变相理财风险的问题;

有从业人员管理不规范,出险处置能力不足的问题;

此外,监管部门还指出多家保司各地分公司,存在虚列费用、炒作停售的问题。

在银保监会去年第四季度发布的《通知》中,

已将内容控制、规范销售、保护消费者权益放在重要位置。

但在这种高压背景下,仍有多家人身险公司顶风作案,

存在多类不合规问题。

2、三大类问题

此次银保监会通过发布《通报》,

着重指出了三大类违规问题。

其中7家公司仍然延续粗放式经营模式,

靠激励政策短期内获取业务规模高速增长,

通过“长险短做”“变相理财”等手段,

使公司保费收入能够一骑绝尘,远超行业平均涨幅。

10家保险公司风险防控机制不健全,

通过销售误导、操作顾客手机、

违规办理保单贷款、骗取理赔金等不合规操作,

侵害消费者合法权益。

9家公司市场乱象多发,

虚假宣传、虚列费用、夸大产品保障等违规问题依旧存在。

在市场中,这些违规问题是以何种形式出现的呢?

(1)长险短做

什么是“长险短做”?

它主要是指保险公司或业务员,

将长期险种进行拆分,包装成短期甚至1年期产品对外售卖。

面对客户,保司对产品二次包装绝口不提,

他们只会承诺,该产品能获得比其它理财保险更高的收益。

不明真相的消费者心动不已,

保险公司收入自然远超行业平均涨幅。

但一般情况下,长期险提前退保都会带来不小的损失。

提前退保的客户,往往连本金都拿不回来,

那业务员所说的高收益从何而来?又该如何兑现呢?

通过一个简单的例子,

大家就能明白“长险短做”是如何获利的:

能被包装为“长险短做”的产品有一个共同点,

它们的佣金很高,部分提点甚至能达到20%。

十年期的理财险A,有一个很明显的优势:

第三年现金价值很高。

如果一年保费10万元,第三天退保可拿回9万元,年收益为3%。

无良业务员借着理财险A的这一优势,

顺水推舟,将其包装为一份三年期产品推荐给客户,

并告诉他这是一份年利息可达5%的3年期的产品。

投入10万元保费,可获取5千元利息,

三年下来,收益高达一万五。

但A的收益并没有这么高,承诺顾客的高利息从何而来?

别忘了,业务员佣金高达20%,

这笔钱到手后,完全可以覆盖顾客的退保损失和所承诺的利息,

即便如此,业务员也依旧有一笔不少的结余。

读到这里,大家千万别认为:

既然我没有损失,那保险公司怎么操作与我无关。

事实上,这波操作对客户来说,风险一点也不小。

业务员口头承诺一年5000元的高收益,

未写入合同条款,不具备法律效力。

且不论业务员能否在该保司干满三年,

就算三年后TA依旧在职,但对方并不打算从高额佣金中分你一万五,

你又能去哪儿说理呢?

维权路漫漫,到头来损失的还是投保人。

“长险短做”是保险行业的一根刺,

也是银保监会长期关注、重点整顿的要害。

在银保监会7月5日发布的《通报》中,再次点名了“长险短做”的违规公司。

(2)销售误导

对于消费者和广大网友来说,

销售误导可以说是最常见、接触最多的违规行为。

在保险行业有这样一个说法:

保险不会骗人,骗人的是买保险的人。

部分无良业务员为了卖出保险、赚取佣金,

能把黑的说成白的,收益2.5%抬至5%,

不管产品具体如何,一个劲夸就对了。

更令人佩服的是,他们在说谎时脸不红心不跳、眼睛都不带眨一下。

前两年,抖音上有一个大火的“花6W赔5W8”事件。

李先生的母亲,购买了一份养老保险,

销售人员承诺该产品收益为16w,

可十年缴了6w后,却被保司告知只能领5w8。

赔款还没缴费多,这种产品也好意思说收益6%?

保险业务员的嘴,还真是“名不虚传”。

这类虚假承诺高收益的现象不算少,

翻看长辈的朋友圈,更是随处可见:

银保监会主席郭树清说过:“高收益意味着高风险,收益率超过6%的就要打问号,超过8%的就很危险,10%以上就要准备损失全部本金。”

这条朋友圈从一开始就在胡说八道,

保险产品根本达不到11%的利率。

这些无良业务员一心只为自身利益,丝毫不顾及消费者权益。

他们为卖出保险,赚得佣金,

不惜满口胡言、信口雌黄、虚假承诺。

投保人以为,拥有业务员的承诺就万无一失,

可等到出险后才发现,业务员早已拿着佣金离职了。

当面对保险销售员夸大其词、故意误导时,

大家要明白一点:

业务员的口头承诺不能信,唯一可靠的只有保险条款。

在投保前,投保人一定要认认真真看合同,仔仔细细读条款。

一份保险保障什么、不保什么,合同里都写得清清楚楚。

只有认真读过保险合同之后,才能做到心中有数,

明白这是不是一份值得购买的产品。

(3)虚列费用

虚列费用,长期以来都是保险违规行为的重灾区,

它通过虚拟业务活动而产生费用。

在前段时间,闹得沸沸扬扬的“国寿前员工举报”案件中,

实名举报者张乃丹,就披露了国寿嫩江支公司“虚列费用”的违规行为。

客户的礼品回馈、差旅费、公杂费、假账户报销……

都成为该保司用来提升业绩/谋取私利的途径。

一个项目几万至几十万不等,是一笔不小的收入。

通过不存在的业务,以权谋私、争取业务,

是严重的违纪违规行为,也是银保监会严厉查处和打击的对象。

说句实在的,如果违规的保险公司们,

少整这些歪门邪道、虚头巴脑的东西,

而是将时间和精力花在制定真正的好产品、员工专业培训上,

“开门红”期间的好成绩,也就不会被质疑了。

保险的存在是非常有意义的,

它可以将我们无法承担、不愿承担的风险,转嫁给保险公司。

每每看到有人说它坑,我都非常心痛,

好好的保险,却被一群歪心邪意的人给搞臭了。

可在很多人的观念里,“保险”却和“骗人”画上了等号。

2、保险怎样才能不骗人

如何扭转大家对“保险骗人”的这一印象?

保险怎样才能不骗人呢?

(1)保险代理人

部分专业素质不高、道德底线过低的保险代理人,

是坏了保险行业这锅粥的老鼠屎。

我国消费者对保险业的不佳印象,

多数来源于一些只顾个人利益,不顾消费者权益、行业形象的代理人。

他们不负责任的做法,让整个保险行业几乎丧失公信力。

想要改变这一市场现状,

就需提升代理人的专业素养,把关代理人的道德水平。

这一方面,我们可以向日本学习。

在日本,想要成为一名保险代理人不简单。

在入职之前,他们就会接受大量的培训课程:

一般、专业、应用和寿险大学课程,

销售技巧、财务管理知识、专家培养方向的知识……

在入职之后,日本人还需接受两年培训,才能成为独立营销员。

后续想要晋升,还需经过多年培训和层层考试。

日本人想要成为保险代理人,

每一步都稳扎稳打,每一环节都要经过严苛的考核。

其实,原本的日本保险业,与当今中国保险业不相上下。

但从70年代进行市场改革以来,

他们提高了保险行业准入门槛、注重培训、重罚违规,

这才一扫大家对保险业“骗人”的坏印象,赢得行业的长足发展。

这对行业、对群众来说,都是件好事。

我国保险业若想甩掉“骗人”的标签,

不妨试试日本的做法,提高入行门槛、从业人员专业素养。

当代理人都专业了、良心人,

群众才会信任、接纳保险,保险业自然能良性发展。

(2)互联网保险

与传统线下保险公司相比,互联网保险就显得新鲜很多。

它是指保险机构通过互联网签订保险合同,

提供保险服务的保险经营活动。

它的存在,让更多人真正认识了保险、了解保险,

人们买保险的意愿增加了。

可互联网保险和下线保险一样,需严加规范。

若不优化互联网保险的销售方式,

消费者在购买保险时,所处的环境同样不够安全。

宣传更真确、条款更易懂、销售更简洁、售后更方便,

当互联网保险真正成为高质量、好服务的投保渠道,

让越来越多人了解保险、相信保险、选择保险,

我国保险业的未来,也就更加明朗一些。

(3)消费者

保险作为一项一旦买了,就得交几十年钱,

关键时刻能维持家庭的正常运转、甚至能救命的东西,

大家总得买到合适的,想要买到更好的。

作为消费者,我们虽然不必苦读保险知识,弄明白行业机制,

但如果多了解一点点,

就不会轻易被无良业务员坑骗、能发掘更划算更好的产品,

何乐而不为呢?

在这里,公子有几点建议,给大家提个醒:

①不轻信熟人业务员

每个人身边都有做保险业务员的亲友吧,

大家千万别认为熟人不会骗你。

就算他们本意不想骗你,可未接受专业培训的业务员读不懂条款,

领导怎么说,他们就把话术背下来说给你听。

在投保前,不能听信业务员的一面之词,

消费者还需认真阅读条款。

实在读不懂,可以向专业人士咨询。

②不贪小便宜

不少人都遇到过这样的情况,

业务员见你投保犹豫不决,带你吃顿饭、给你送点礼物,

让你掉入温柔的陷阱。

但大家千万不能因为一些小恩小惠就轻易投保,

砸入自己几十年的血汗钱。

还是那句话,投保前要谨慎谨慎再谨慎,

签合同更需要认真对待。

③不懂就问

在选择保险产品,遇到自己不懂的知识时,不要放任不管。

没弄明白之前,这份保单就一直存在不确定因素。

在投保前可以咨询专业人员,

确定这份保单是适合的再进行投保。

保险不比常物,多读多看多问才能树立正确的保险观念,对之有客观认识。

买对保险,保险才不骗人!

如果你有其他疑惑,可以看我下面的文章,也可以私我评我。