46

78

5月百万医疗险有哪些变化和影响?这篇讲得很清楚~

2021-05-08 00:34:19

0点赞

0收藏

0评论

创作立场声明:保险科普

4月底,大家见证了百万医疗险一个历史性的时刻。

数百款一年期的百万医疗险,全部停售!

其中,不少都是大家熟悉的,比如太平超e保系列、复星联合优越保、友邦智选康惠(2019)、中邮年年好邮保等等。

停售原因不再多说,大家可以留言询问。

今天这篇文章,主要回答大家最最关心的4个问题。

第一,我的百万医疗险,会不会停售?

第二,如果产品停售了,后续要怎么办?

第三,未来,百万医疗险该怎么选?

我的百万医疗险,会不会停售?

百万医疗险停售的消息,是在今年1月份爆出来的。

1月11号,银保监会下发了个通知。

全名叫《中国银保监会办公厅关于规范短期健康保险业务有关问题的通知》。

通知明确要求,目前市面上所有不符合要求的短期健康险,要么立即自查、整改,要么直接停售。

最迟到今年的5月1号。

两个重点,第一,短期健康险。

什么是短期健康险?

通知里有解释:

保险期间为一年及以下,且含有不保障续保条款的健康险。

如果条款里规定了6年保证续保、或者20年保证续保。

比如说超越保2020,再比如说好医保长期医疗6年版、平安e生保长期险(20年版)。

就属于长期健康险,此次不受影响。

其他一年期或者更短的,且不保证续保的健康险,都属于短期健康险。

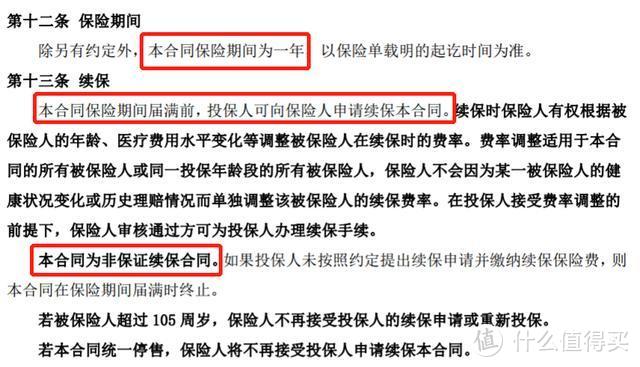

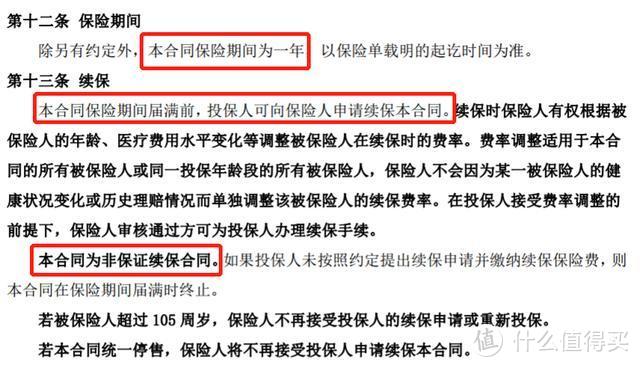

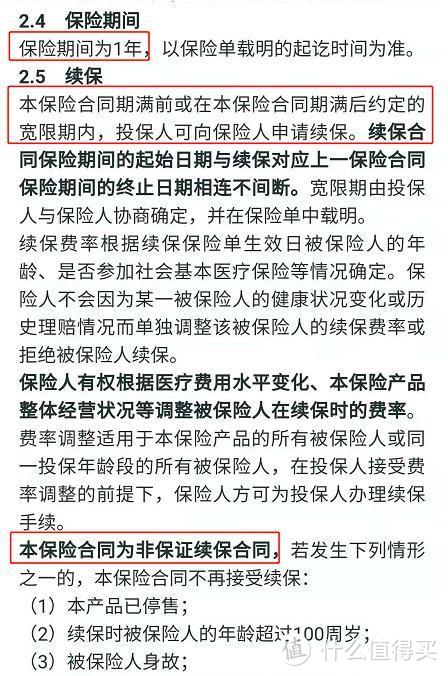

找个条款示范:

像这种类型的产品,就是我们重点观察的对象。

第二,不符合通知要求的:

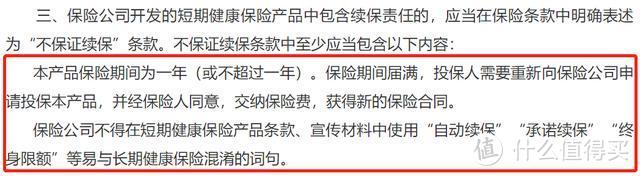

对上述短期健康险的续保条款,通知提出了三点要求:

1. 必须写明保障期间为1年

2. 必须写明保险期满时需重新投保,并经保险人同意

3. 不得使用模糊字词,例如“自动续保”、“承诺续保”、“终身限额” 等。

拿某热销百万医疗险给大家举例。

像这款产品,因为条款里含有“自动续保”描述,到期大概率就要停售。

你可以拿出自己的百万医疗险保单,认认真真来对照一下。

如果同时满足上述两个条件,很不幸,5月1日前,它也会停售。

当然,有些小伙伴已经收到了停售通知的话,那更是板上钉钉的了。

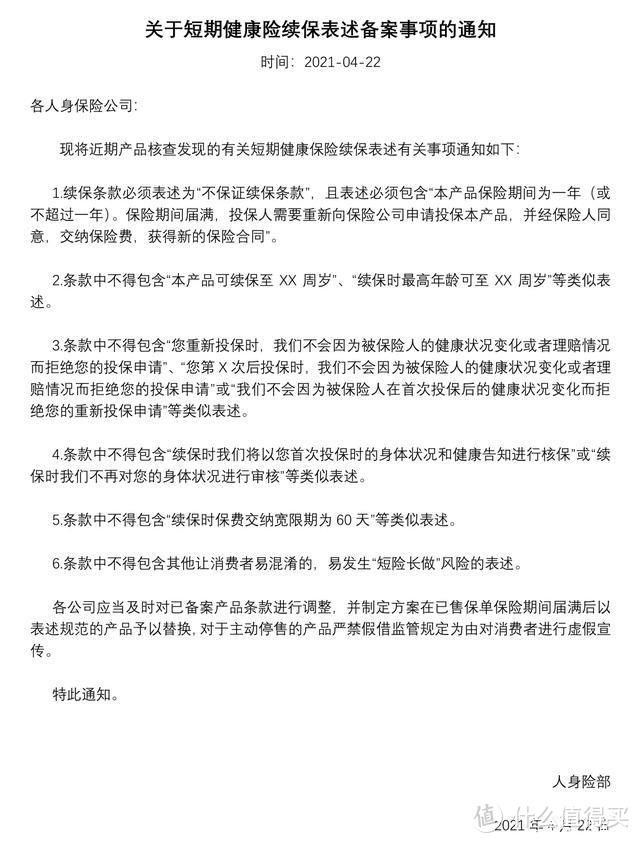

如果对照完你还有疑问,再看另一个文件。

它是监管前几天紧急发布的。

全名叫《关于短期健康险续保表述备案事项的通知》。

虽然只有六条内容,但它把之前的描述,进一步解释和明确了。

几乎每一条内容,你都能在市面产品里找到类似的表述,指向性非常明显。

第二轮对照下来,关于停不停售,相信你的答案已经很明显了。

老实说,如果严格按照这个标准来执行。

5月1号过后,市面上的短期健康险估计所剩无几。

如果产品停售,后续要怎么办?

既然起因是监管政策生变,踩雷的又是大多数人,大家也无需感到懊恼。

当前,最紧急的问题是:

如果手里的百万医疗险停售,后续要怎么办呢?

一般来说,结果无非两个。

第一,保险公司给出过渡办法,续保其他产品。

第二,保险公司不负责,自己重新投保新产品。

但根据最新的消息,实际情况却要更复杂一些。

已经发布了调整通知的百万医疗险,解决方式大概可分为3类:

1. 产品及时自查、整改,不影响用户保障

碰到这种情况的,真的是幸运儿。

比如说买了众安尊享e生系列的小伙伴。

在接到银保监会的短期健康险通知后,尊享e生就及时出了一款符合通知要求的新产品——尊享e生2021。

它在条款里已经加上了“非保证续保”、“申请续保”等关键要素,删减掉了不合规的内容。

目前基本符合监管的规定。

如果你之前买了尊享e生2019、尊享e生2020等,到期后可以直接续保新产品。

再比如好医保住院医疗。

它直接修改了条款,满足了续保三要素,目前也满足了监管的要求。

因此,到期后它很可能不需要停售。

2. 给出“停售转保”策略

还有一些产品,发布了停售通知,同时也给出了“停售转保”的策略。

但这个停售转保策略,却不一定友好。

关键点在于,原有的投保用户,是否能“免等待期、免健康告知、免审核”,直接投保新产品。

只有这样,才能完美保障老客户的权益。

尤其是已经出险的老客户。

但目前来看,情况却不太让人满意。

已经明确通知,能免等待期、免健康告知续保新品的良心产品,真的非常少。

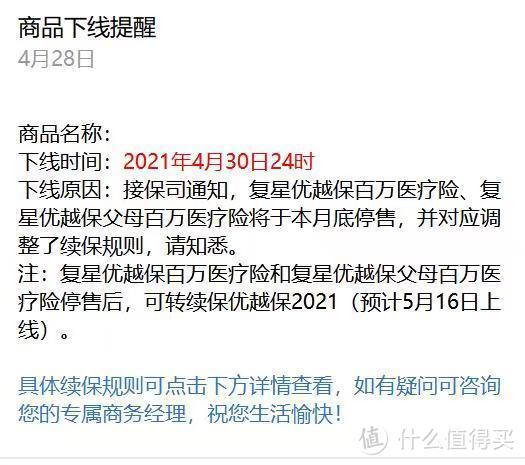

复星联合家的优越保算一个。

但不厚道的产品,却挺多的。

比如前段时间被骂上热搜的X平。

先是停售前搞骚操作,故意让投保人误以为后续可以继续续保,买到就是赚到。

借此圈了一大波钱。

但后来又发了30多款产品停售通知,尽管可以转保到其他医疗险产品。

但转保的话,却要重新核保。

也难怪自家的保险代理人都看不过眼了。

遇到这种情况,我建议大家直接换新产品。

不要真的傻乎乎得再走一遍核保,继续被PUA了。

3. 产品直接停售,没有续保政策

第三种情况的,是最惨的一拨人。

比如说某公司直接发了个产品停售通知,但没给后续解决措施。

买了这类产品的小伙伴,能怎么办呢?没有办法,现在只能自认倒霉了。

赶紧趁着身体健康,投保其他产品吧。

如果已经生病了,尽量选一些核保宽松的产品进行尝试。

目前,已经收到通知消息的,基本上就以上这三种情况,大家对照着进行处理。

还没有收到消息的,大家也不必惊慌,也就这几天了。

等收到消息后,先对照一下,自己是哪种情况。

该升级的升级,该续保的续保。

有摸不准的,评论区来问我。

未来,百万医疗险该怎么选?

从监管几次三番的文件可以看出,短期的健康险,真的不保证续保。

那么,未来的百万医疗险,我们应该怎么买呢?

一句话,优先选择长期健康险。

比如说,6年保证续保的超越保2020、15年保证续保的太平洋安享百万、20年保证续保的平安e生保跟好医保长期医疗。

都是当前市面上非常优秀的产品。

那不是说1年期的医疗险就不值得买了呢?

并不是。

比如说,像尊享e生这种,销量足够大,品牌足够响,增值服务也够好,保险公司又有足够利润的产品。

它就不会轻易停售,相信续保条件也会根据政策作出相应的调整。

再比如说,一些短期医疗险,还有它不可替代的优势。

像是特药险,毕竟药品目录每年都在变,如果做成长期险了,固定条款,反而不好。

我相信,未来的市场,产品会越来越规范。

市场更加分化,各类险种也都各司其职,各在其位,想想还真挺好的。

大家还有哪些疑问,欢迎来给我留言~