8

14

交8000退800?!一文读懂现金价值

2019-06-10 15:01:59

2点赞

1收藏

0评论

前段时间在整理家庭保单的时候发现了有两张性价比超级低的保险,于是乎准备退掉。但翻了翻保单的现金价值,真的是让我心疼到流血,相信很多人在退保的时候才知道有现金价值,那么现金价值只有在退保的时候才有用么?现金价值要怎么去看呐?今天我们就来一起了解下吧。

什么是现金价值?

现金价值是长期人身保险中的一个概念,又称“解约退还金”或“退保价值”,是指带有储蓄性质的人身保险单所具有的价值。当被保险人于保险有效期内因故要求解约或退保时,保险人按照规定将提存的责任准备金减去解约扣除后的余额退还给被保险人,即退保时保单所具有的现金价值。简单地说,保单现金价值就是保险单在某一个时间点所具有的价值。

现金价值是已经缴纳的保费吗?

大家在办理退保时会有疑问:为什么我退保时拿回的钱(现金价值)和已经缴纳的保费并不相等呢?一般来说,现金价值通常都不等于已经缴纳的保费金额,特别是在长期寿险合同的前期,现金价值远远低于缴纳的保费金额,如果中途退保就会带来经济损失。那么现金价值怎么算?

公式如下:

保单的现金价值=已交保费-分摊在本保单上的保险公司相关费用+剩余保费滚存产生的利息(其中保险公司相关费用包括保险风险成本费、保险公司的管理费用、保单推销人员佣金等)

由此可见,现金价值和所交保费是有很大差别的。

不保了,为啥不退保费,而只能退现金价值?

这是因为人身保险是一种长期合同,保险公司的费率是按照预定的合同期限以及客户的平均死亡率设计的,投保人提前退保等于是单方面违约,必然打乱保险公司的资金使用计划影响收益。

而且提前退保的客户通常是身体健康者,这也会改变保险公司客户的平均死亡率,对该险种的经营造成影响。所以保险公司在退保的费用扣除上会考虑自身的成本,体现在现金价值的计算方法上就是缴费年限越短现金价值越低。

保单的现金价值怎么看?

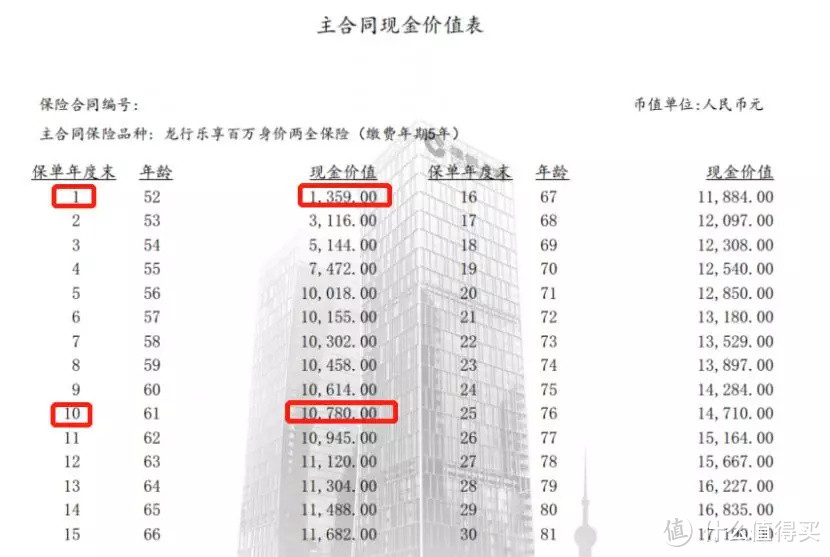

很多人在退保时不知道自己能退多少钱,其实很简单,只需打开保单,找到保单中的“现金价值”表格,按表格查看,你交了多少年,在对应行找到“现金价值”的数值。

例如下图红框所示,即第1年和第10年客户能拿到的现金价值。如果购买的保险是组合类型的,可能有多个“现金价值”表格。把每个表格里面找到的数值相加,就是总的现金价值。

所有保险产品都有现金价值吗?

既然所有保险都要缴纳保费,那就是说所有保险产品都有现金价值吗?其实并不是的,现金价值是储蓄性质的人身保险产品独有的,一般来说,两全保险、终身寿险、一年以上的定期寿险、养老保险、万能保险以及分红保险等。

保险合同生效一年后,保单相应就开始具有现金价值,缴费时间越长,累积的现金价值越高。短期意外险、定期寿险、健康险和家财险一般不具有现金价值。所以,在购买这些保险产品时,应该做好心理准备,一旦退保可能涉及到只能退还现金价值的情况。

现金价值有什么用

(1)退保

最常见的就是退保。

有时候对于产品不了解,买到不适合自己的保险产品,想要退保时,保险公司退还的就是保单的现金价值,而不是已缴保费。《保险法》第四十七条 投保人解除合同的,保险人应当自收到解除合同通知之日起三十日内,按照合同约定退还保险单的现金价值。

(2)自动垫交保费

可选择保费自动垫交,即如果投保人在宽限期结束时仍未交纳保费,保险公司将以该合同的现金价值扣除各项欠款及应付利息后,所剩余额自动垫交到期应交的保费,则该合同继续有效。

如果保单的现金价值扣除各项欠款及应付利息后的余额,不足以全额垫交到期应交的保费,则合同自宽限期满日的24时起效力中止。

这就避免了如果投保人出现意外无法及时缴纳保费,导致保单失效被保人风险失去保障的情况。

(3)保单贷款

因为保单具有现金价值,当你缴付保费超过2年的,投保人是可以凭借保单申请质押贷款。保监会2016年下发的76号文规定:保单贷款比例不得高于保单现金价值或账户价值的80%。

(4) 减额交清

投保人在缴费期间因为某些特殊原因不想继续缴保费了,用当时的现金价值作为一次性的保费投入。把一个“大保险”换成一个“小保险”,同时保单继续有效,只是降低了保额,投保人也不再需要继续缴费。

(5)分红

一些分红型的保险,投保人享有的分红是以现金价值为基础的。现金价值越高,分红也会越高。

(6)转换年金

有些保险具有将保单现金价值一次性趸交成年金保险的功能。比如重疾险到60岁时,未发生重疾赔偿,这时投保人可以选择将保单具有的现金价值一次转换为养老年金,逐年发放给被保险人。有无这个功能也要看条款。

保险产品的性价比高低,也并不以现金价值高低为衡量标准,因此这只是一个数字罢了。

所以,买保险,尤其保障类的保险,保障责任和保额才是关键核心,抓住这两点不会有错。

监制:小楠子

编辑:大航航、十三