8

8

不注意这7条,买意外险100%要被坑!

2019-06-06 17:17:54

2点赞

11收藏

0评论

都说人有两件事无法预知,一件是意外,一件是疾病。比起疾病保险年交保费动辄几千上万,意外险可谓是小块头有大智慧,一年几百块,就可享受百万保额甚至千万保额。

可是意外险看似简单,里面还是有些小门道的,一不留神,可能就会被拒赔,今天近忧君就手把手带大家避开这些坑!

一、意外保额要注意

意外一般分为一般意外(普通意外)和特定场景的意外。比如交通工具意外、电梯意外、高空意外、节假日意外、高危运动意外等。

这其中只有一般意外是包含了几乎所有意外情况,除了上述特定场景的意外,什么猫爪狗咬、摔伤碰伤、溺水触电也都包含。所以一般意外的费率是最贵的,保额也是最重要的。

而市面上很多意外险,号称百万身价!千万身价!听起来是个王者,实际是个青铜!为啥?就因为最重要的一般意外保额太低!

比如下面这款某公司的【千万护航】返还型意外险:

名字起的很响,但是仔细一看,整了半天原来是航空意外1000万啊,一般意外才40万!也就是说要是路上走路被车撞死了,别说千万身价了,百万身价都没有,只有40万!而航空意外之所以敢设这么高的保额,是因为空难的几率非常的低,前段时间波音的两次空难不能算,那是因为飞机设计缺陷导致的。

二、返还意外不要买

既然拿返还型意外举例子了,就正好说下这类保险。一句话,不要买!

健康险之所以尽量买长期的,是因为涉及到健康告知,买一年期的每年续保的话,年龄越大健康状况越差,可能后面保险公司就拒保了。

而一年期意外险基本没有问健康状况的,而且承保年龄都能管到七八十岁,保费还一个价,就算交一年管一年也没有什么问题。

最重要的是,这种长期意外险一般都是返还型的,只要见到返还型这几个字,你就要明白这是保险公司在坑你钱呢。为了几十年后都不值钱了的那点保费,你每年要多付出成倍的成本。

比如上面那款千万护航1000万的航空意外,大都会人寿的【全球全年千万航空意外险】,1000万保额一年只需69元。而小米金融上的小米综合意外险,100万一般意外保额只要299一年。

三、伤残/全残,一字之差天壤之别

发生意外事件,不一定直接一命呜呼,也可能缺胳膊断腿。

如果意外险保伤残,那么伤残后可以按照保险行业协会制定的《人身保险伤残评定标准》进行鉴定,标准一共十个档,最重的一级,最轻的十级,一级按100%保额赔,每轻一级减10%保额。

比如摔了个大跟头掉了8颗牙齿,那就算十级伤残了,如果买的100万一般意外,那就可以获赔10万元。

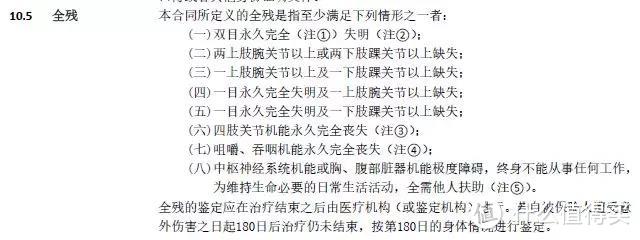

可如果买的意外险只保全残,那不好意思了,人不废别想拿到赔款!全残的定义如下:

所以如果只保全残和身故的意外险,真的就很坑了,很不幸,上面那款千万护航正是这种意外险!

四、起保日期要注意

现在一年期的保险大家都习惯网上购买,虽然意外险不像医疗险有等待期,但是起保日期并不一定是今天你付好款,晚上0时就能生效的,有部分意外险是3天或者7天后才生效。

因此购买的时候多看一眼,起保日期是从几号开始。有些事情真的就是这么巧,3天、7天看着很短,可真的就有人在这几天内发生意外,结果保险还没生效,无法理赔。

五、职业类别要分清

不同的职业发生意外的风险不同,坐办公室的肯定没有马路上的环卫工风险高。所以意外险对职业类别等级都有限制。并且职业类别各家公司并不统一。

所以购买意外险针对职业有两件事要做:

1、按对应的职业投保。投保时一般有两种方式确认职业,一种是投保页面列出可承保职业让你选择,一种是投保须知列出拒保职业,只要不在其中就可投保。如果两种方式都无法确认自己的职业是否能投保,可以咨询保险公司客服来进行核实。

2、职业变更要通知保险公司。意外险买了不要以为就万事大吉了,现代人职业变更平凡,可能你投保时是3类职业,中间换工作变成了5类,超出了保险的职业范围。如果不通知保险公司,那么发生意外也会被拒赔。

六、自驾车、网约车要注意

对于交通工具,保险公司条款都有定义,比如自驾车,并不是你驾驶任何车辆时发生意外都能赔。通常会限制在私家车范围内。

而网约车,除非保险责任明确写明网约车也可赔,不然只写有汽车意外或营运车辆意外的产品,有可能是拒赔的。

因为类似滴滴打车这类网约车,基本都是私家车,而私家车的行驶证上都写明是“非营运”,但是当网约车用又属于营运。因此严格来说,是在违法使用的。

所以网约车能不能赔,保险责任上没有写明确的话,还是找保险公司再确认下吧。

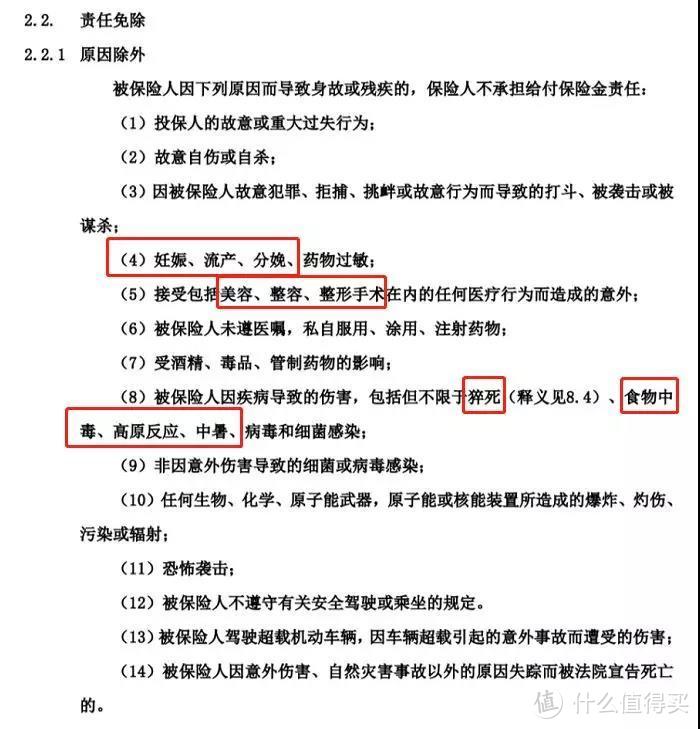

七、免责条款

上图是比较常见的意外险免责条款,可以看到像生育、整容、猝死、食物中毒、高原反应、中暑等我们通常认为是意外的情况都不能赔。

意外的定义是指外来的、突发的、非本意的、非疾病的使身体受到伤害。

生育、整容属于一个健康低风险的人,因为人为的动作(本意的)极大地增加了“意外”的风险。

而猝死、食物中毒、高原反应、中暑虽然是外来的、突发的、非本意的,却不是非疾病的,所以也不算意

写在最后

意外险虽然功能简单,主要就保意外导致的身故、伤残、医疗,但是它的细分责任、各种保障的限制还是很多的。

购买时除了只看产品详情页上的那几条|“XX意外保XX万”以外,再注意下职业类别、起保日期、投保须知、保险条款里的保险责任和责任免除。相信可以帮你避免理赔时可能会遇到的坑。