312

127

小朋友的重疾险,保障期限该怎么选?保定期好还是终身好?

2018-12-06 11:00:00

7点赞

75收藏

5评论

孩子是父母的感情寄托,所以,很多宝爸宝妈会纠结:

给小朋友买重疾险,到底是保到成年(2、30岁)就行了呢,还是终身的好?

定期、终身各有各的好。定期的便宜,终身的,终生有保障,可价格也更贵。

不过,无论是保定期还是终身,因保单到期,或通货膨胀导致保额的“缩水”,几十年后都会面临需要补充新的保险以强化保障的问题。不是买了一份保险就万事大吉了。

那具体怎么选,除了感情因素,还要结合保费、保额、保障需求、健康情况等来综合考虑。下面大白就来好好聊一聊。

一、我为什么建议买到定期就够了?

二、重疾险早买早便宜,为何不选终身?

三、中途出险,再难买保险怎么办?

四、定期组合终身保障,更划算?

五、大白小结:先大人后小孩,量力而行

一、我为什么建议买到定期就够了?

如果钱不多,那大白推荐给宝宝买定期,即保到他成年(20-30岁)就够了。

理由有三点:

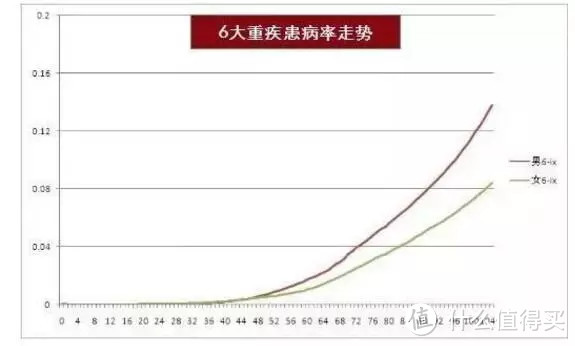

1.从重疾发生率看,给小朋友买定期的更划算

小孩子买重疾险,相比成人,不算贵。

原因是相比成人,小孩得大病的概率也并不高。

保监会在2013年发布过《中国人身保险业重大疾病经验发生率表(2006-2010)》。

可以看到,重疾发生率,虽然会随年龄不断增高,但小朋友得重大疾病的几率很低。

这并非说少儿重疾险没必要买了——概率再低,一旦发生,那就是100%,对家庭就可能造成毁灭性的打击。

因此,大白真正想强调的是:如果某个人群发病率很低,那保险公司的保障成本也会低,保费自然贵不到哪去。

这就是为什么少儿重疾险,尤其保定期的,卖的很便宜的原因。

以*馨安少儿定期重疾险为例:

0岁男孩,50万保额,保到他30岁成人,20年缴费,一年就665块。

如果保终身,保费会翻几倍。

同样0岁男孩,50万保额,保终身,20年缴费。

“***旗舰版”每年保费是2498块;

而**安福,因为多了身故、长期意外保障,更贵,一年8128块。

一年几百块大部分家庭都出得起,几千至上万,很多人可能就望而却步了。只能放弃不买,或压缩大人的保障。

很多家庭也确实是大人在裸奔,小朋友则买了一大堆保险。

这样其实很危险,一旦大人出事,整个家庭经济都面临崩塌,此时还要负担小孩高昂的保费,想想都力不从心。

所以,小孩子的重疾险,保定期就够,价格越便宜越好。省下预算去强化大人的保障。

2.“保额高”比“保得久”更重要

重大疾病不是感冒、发烧、肺炎这类普通疾病,看下门诊或住几天院,花个几百或几千就能治好的。

而是指癌症、脑膜炎、严重哮喘、重症手足口病这类花销巨大、治疗周期也长的大病。很多父母为了照看小孩,还会辞掉工作,收入也被迫中断。

那重疾险的保额,不仅要能够覆盖治疗费、营养费及后续的康复费用,还应该起到收入补偿的作用(至少支撑父母一方3-5年不用工作)。建议不低于30万,这样才能后顾无忧地治病。

因此,保额够用,比保的久更重要——保额够,才能将病治好,才有机会规划之后的人生。

大白就见过不少家长,给小朋友买了终身重疾险,可预算又不够,保额只买了10万。

但少儿最高发的重疾-白血病,平均治疗费用在20-30万。如果要进行骨髓移植,那费用将达到30-100万。10万保额无异于杯水车薪。

也别想着,先保终身,等有钱了,再慢慢增加保额。风险不会等你准备周全了才降临,保障好一段时期才是明智的做法。

3.医疗技术进步、保险产品更新换代快;通货膨胀让保额“缩水”

医疗技术进步很快,今天的大病,在未来可能已被攻克。

以“少儿白血病”为例,之前是绝症,可目前其生存率已经不低:15岁以下的急性白血病患者,经过治疗,5年生存率可达到60%-85%。

再看脊髓灰质炎(即“小儿麻痹症”),曾祸害了多少家庭。但随着脊髓灰质炎疫苗的大力普及,在全球范围内已基本被消除。

另一方面,小朋友的人生非常长,保额受通货膨胀的影响不容忽视。

按3.5%的通货膨胀率计算,50万,30年后,购买力不到今天的20万。

而保险产品更新换代又快,30年后完全会有更好的选择。

综上,小朋友的重疾险,买定期就够。

二、早买早便宜,为何不选保终身?

这里,有人可能想反驳了:

小朋友现在买便宜,几百块就能搞定50万保额。可30岁后再买,同样50万保额,至少得好几千。早买不早划算吗?

逻辑看着没毛病,可惜忽视了货币是有时间价值的。

也就是说,30年前的2000块,和30年后的5000块,看着后者、其实是前者更值钱。

这点,很多7、80年代的父母应该能理解。

所以,小朋友的重疾险,买定期、纯保障的就行,支出少,保额还高。

而且,之后要是看到更好的产品,或者想给孩子增加保额,调整的空间也会更大。

三、中途出险,再难买保险怎么办?

那有人可能又担心了:

就给孩子管到30岁,万一他31岁时生大病了,不仅赔不到,之后想再买重疾险也难了,怎么办?

那我们就来看一下,只保定期,如30年,期间可能发生的三种情况。

情况一:30岁前一直健康,没有生大病

30岁,此时孩子已经济独立,身体又健康,承担得起买一份未来保额充足的重疾险,并在接下来20年缴费期没太大经济压力。

而就算当初父母给他投保终身,30年后,保额也肯定不够覆盖治疗费,那一样得及时加保。

这相比只保30年,30岁时同样要补充新产品,区别其实只在于保额的高低。

但此时都是30岁,保费差距反而不会很大。

以***旗舰版为例:

小明今年30岁,买50万保额,保到终身,保费是5273元一年;

假设小明0岁时,就买了终身型重疾险。

考虑50万保额,经30年的通胀,实际购买力不到20万。

那小明30岁这一年,为确保保额够用,至少要再补充30万保额的重疾险,对应的保费是3164元/年。

一年多出2千块,对一个经济独立的男性来说,基本不影响他正常生活。但如果现在每年多交几千块,对家庭却可能产生不小影响。

考虑时间成本和通胀,大白觉得给孩子选定期比终身更合适。

情况二: 30年不幸发生重疾

极少部分人会在30年内发生重疾理赔,不管买终身还是定期,理赔过后再买重疾险的概率都较小。

而在理赔前,定期的保费要少于终身。这种情况下,给孩子选定期依然优于终身。

情况三:未发生重疾理赔,但健康有异常

虽未达到重疾标准,可健康恶化可能导致未来投保被加费、除外或拒保。

但和情况1一样,买终身和定期未来都需要加保。

如果是拒保,那相当于都无法加保。终身的此时可作为托底保障,但前期也比定期多付出了累积数万甚至10万元保费,换50年后(定期空缺的时间段)严重缩水的保额,有多大价值?

即使是加费、除外,因是同时被加费、除外,如前所演示,价差也不会造成太大的经济负担。

综上,大白建议从保障出发,为孩子选重疾险没有必要一步到位,确保保额充足,定期至30岁左右就够。

四、定期组合终身保障,更有优势?

当然,如果预算非常充足,为父母配置充足保障后,还希望给孩子配终身重疾险,乃至多次赔付重疾险,那也未尝不可。但要注意,保额一定要够用。

要是预算紧张,终身方案无法买到需要的保额,还可以“定期+终身”,强化某一段时期的保障,之后再视经济能力,逐渐补充终身型产品。

不同方案,大白也整理了一张简表:

从图可见,不同方案各有优势:

方案1(只保定期):价格最便宜,保障也够全面;

方案2(定期搭配定期):30岁出险,拿到的理赔金最高,即240万,保费适中;

方案3(只保终身):重疾、轻症都能赔多次,较为有效地解决了得过大病,很难再买重疾险、医疗险的问题。

但50万保额,4、50年后会面临不够用的问题,最好每隔10-15年定期加保。

方案4(定期+终身):前20年,如果罹患少儿特定疾病,最高能拿到165万的赔款,也能满足对高保额有需求的朋友。

20岁后,也还有50万保额的终身重疾险作为托底。相比保终身,价格也略有优势。

而同等预算情况下,如果问“多次赔付和第一次重疾理赔多拿钱,该选哪个?”大白更建议后者。毕竟只有撑过了第一次重疾,之后的多次赔付才会有意义。

方案5(定期+终身):既覆盖了少儿阶段的特定严重疾病,保额同样在百万以上,又有重疾多次赔付,适合经济宽裕的家庭。

不过,同样要注意晚年保额不够用的问题。即使晚年时,重疾保额不再需要考虑收入损失补偿,只需覆盖治疗费、康复费、营养费、看护费等即可,但最好也不要低于20-30万。

五、大白小结:先大人后小孩,量力而行

从发病率看,优先给小朋友保障其成长期(20-30年)的大病风险,是很经济明智的做法。孩子成年后,完全可自行补充重疾险。

若父母自身的保险已配置的比较完善,还有经济余力,那给小朋友买终身的也完全可行;也可以通过“定期+定期”、“定期+终身”来叠加做高保额。

最后,提醒下,儿童高发病种与成人不同,挑选时,记得留意是否包含这些病种,如白血病、脑膜炎、I型糖尿病、川崎病、幼年类风湿性关节炎、重症肌无力、再生障碍型贫血、严重癫痫等等。

延伸阅读:

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“大白读保”,微信搜索“大白读保”即可。

JessieTSAO911

校验提示文案

值友5387933243

校验提示文案

同乐2007

校验提示文案

同乐2007

校验提示文案

值友5387933243

校验提示文案

JessieTSAO911

校验提示文案