4

2

重疾险究竟要不要保终身?要不要多次赔付?

2019-02-18 16:56:32

55点赞

720收藏

191评论

昨天。

跟大家掏心窝子地聊了下《如何判断保险代理人是否靠谱》。

拍了胸脯肉给大家保证今天要聊下三件套:责任-保额-期限。

所以这不嘛,小番茄特意5点过起床,兑现承诺。因为白天事情太多了怕完不成

言归正传。

以我们人身作为标的的保险,重疾险、医疗险、意外险、寿险(终身、定期),最为重要的就是责任-保额-期限。

所以今天先从重疾险开始说起。

责任:是否多次赔付、重疾是否分组、高发的6大重疾是如何分布的、癌症是否单独分组 、癌症是否多次赔付、轻中症如何.....

保额:我在《单身青年怎么选保险》说过,一般情况保额用家庭风险缺口来对标的,和家庭年收入/支出相关,理想情况下是家庭年支出的3-5倍,同时随着收入增加还可以适当加保。

但我在《三口之家保险怎么买,看完这篇基本差不多了》也反复强调过。

重疾险要优先买给家里赚钱的经济支柱,收入越高,保额需要更高,至少要覆盖他现在所承担的经济责任,比如日常开支、房贷等等。

期限:保障是短期、定期还是保终身;缴费时间是一次性缴、还是按10年、20年还是30年等缴。

在《单身青年怎么选保险》我说过,极其不推荐短期重疾险,大部分情况也不推荐定期重疾险。

除非你已经有了终身重疾险,额外搭配定期来做高保额,或者确实在人生起步阶段,收入较低。其余情况建议都做终身重疾险。

好了,我知道看完你还是蒙逼的。接下来,耐心的小番茄展开来说。

1.为什么要买终身重疾险

你可能会问,为啥要保终身。

市面上经常看到很多人推荐那种保到60岁的消费型保险啊,价格便宜很多。为什么没有介绍呢?

我在《50万保额,居然可以有这么多玩法》隆重说明过。

其实,保险公司真正的成本是在60岁以后,如果买那种保障到70岁的消费型保险,那么71岁的病就没有任何保障了。

直白地说,就是你前面的钱都花掉拿不回来了。

如果你买终身带身故责任,没有得病一直健康的,保险公司至少会赔50w(保额50w),你还有退保的自由。所以无论如何,这钱还是你的。

最关键的是,现在我们还年轻,但是30年后呢?

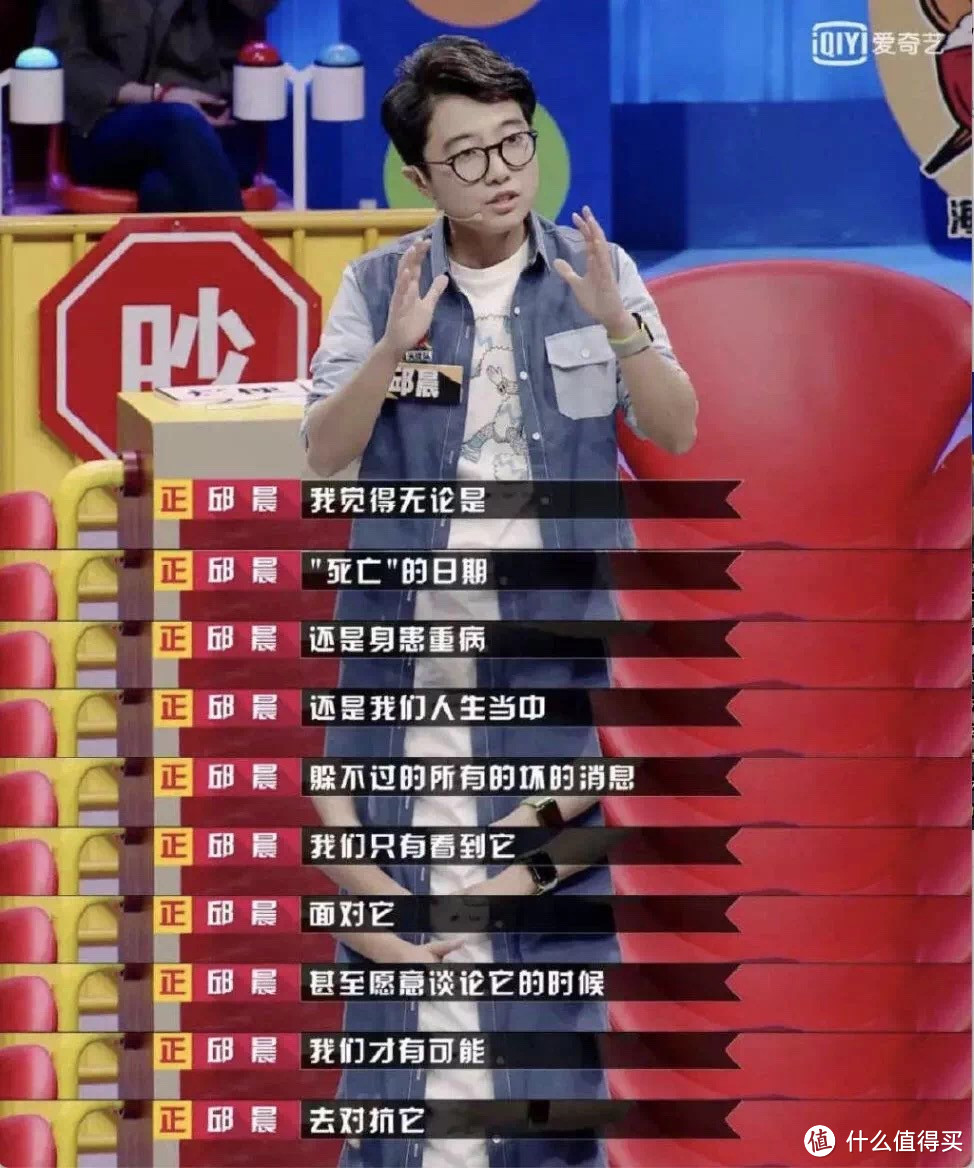

举一个例子,甲状腺癌,在五类甲状腺癌高发的人群中,有一类是8岁到40岁的女性,因为雌激素分泌较多。

奇葩说里我很喜欢的辩手邱晨,就是患得这个病。

但是虽然是癌症,大部分的甲状腺癌病人都可以被治愈的,比起其他癌症病人而言,算是幸运的。

因此在我们保险业内,也玩笑地把它称为“喜癌”。

尤其对于乳头状的甲状腺癌,10年的生存率高达85%。

但是,如果对于一个得过甲状腺癌的人来说,他之前健康的时候买的不是一份保终身多次赔付的重疾险,而是单次定期的重疾险。

一来赔付过了,很难能再买到保险,二来在岁数大的时候不幸得了其他疾病,就没有保障了。

最关键的是,如果不买一个终身的保障,将来生病了,就是孩子的负担,会让他们很为难。

因为你60、70岁的时候,他们正好就是你现在年龄,面临和你一样的责任和压力。

除此,也有人提过一个叫做定投余的概念,让大家买定期消费型保险,其他的钱拿去投资。

但最关键的是,他只说了前半句,后半句没说。

那就是,理财有风险,投资需谨慎。

即便是股神,也很难保证他一辈子只赚不赔,不能保证赚得一定比赔的多,更不能保证他得了病正需要钱,就能立刻套现出来。

所以。

1.用定期险转移高发的70岁前风险,不是很明智,你并不知道风险发生在69岁,还是71岁。

2.市场是动态的,谁都不知道,你正需要用钱的时候,市场就处在好的阶段

说实话,我本人也对房产投资和股票很感兴趣,但是毕竟是投资,风险和收益并存,我们大部分人都过分地高估了自己的判断能力和理性。

2.为什么要买多次赔付重疾?

因为重疾== 死。

医学水平现在突飞猛进,很多绝症已经不再是绝症,很多重疾是可以通过有效的治疗延长寿命甚至治愈的。

只要有钱,病情就可以控制。

而这一生因为主、客观原因,有可能会多次得重疾。

因此如果买的不是多次赔付的重疾险,就可能面临一个尴尬的境地:

得了重疾,钱也赔了,病也治了,人生好好的再来过,想重新买个保险,对不起,你不能买了。

没错,同样的保额,多次赔付的保费要比单次赔付贵30%左右。

既然保险都要买了,钱也花了,为什么不买个保障更全面的?既然你都看到未来的风险了,为什么不用眼下就有的工具去解决呢?

一个MK的包,一个汽车保养,一年也要好几千吧。

但虽然说多次赔付比单次赔付好,也不要太过迷信次数多就绝对无敌,毕竟一个人一辈子不太可能把所有的重疾得一遍。一般3-5次就都满足需求了。

你如果遇到某个代理人,拿赔付次数超多而不是来诱导你,你就可以反驳了。

而把疾病分组,最重要的目的不在于每组都要赔,而是疾病分组越多,得到多次赔付的可能性越大。

当然,很多预算充足的也可以买,不分组但是也赔付多次的产品,除了贵没毛病,我在《50万保额,居然可以有这么多玩法》有聊到过。

说完分组,再来说赔付次数。

在保险公司的赔付数据中,癌症和心脑类疾病基本占了 80% 以上。

而癌症比较特殊,在3-5年内复发和转移的可能。

所以现在也有很多创新意识强的保险公司,将癌症拿出来单独分组,并且多次赔付,两次赔付间隔期3-5年不等。当然从复发转移的可能性来说,3年好于5年。

比如我在《50万保额,居然可以有这么多玩法》聊过的信泰的产品,就做到了两次赔付间隔期为3年。

最后,我知道你会问。

分组和次数都明白了,但是这个重大疾病是谁定义的,万一每家公司都定义不一样怎么办?

重大疾病,在保险业内,绝不是一个模糊的概念,而是有非常明确的定义。

它早在2007年由保险行业协会和中国医师协会,根据我国重疾险发展特点和医疗行业实际情况共同制定的。

你随便一搜“重大疾病”四个字,就可以会看到37种重大疾病的定义,有非常具体的指标。

而大陆所有保险公司的重疾类产品,条款当中的重疾范围都是在这37种疾病的基础上再增加一些来确定的。

所以,有条件的尽量给自己买终身多次赔付的重疾险。

直白点说就是:

如果买的是多次赔付重疾,除了这次出险赔付的疾病外,后面如果得了其他满足赔付条件的其他疾病,还能再次得到赔付。同时,保费不需要再缴了,保单没有失效,保障还在。

当然了,我就这么一说,你了解怎么操作就行,没几个买保险的人是希望拿到赔付的,健健康康长命百岁最好。

关于不同人群,我分别以下文章都有介绍:

3.大公司or小公司?

给你一个对联:

上联:高频看服务

下联:低频看责任

横批:买保险不是买LV,拿出去炫名气,责任不好该保没保,还是白搭

说到这里,我多说两句。

毕竟之前在互联网公司、传媒公司都做过,无论是企业发展还是个人,规模一旦做大了,下一步就是需要影响力和知名度。

所以每年财大气粗地砸广告、请明星代言、搞宣传,因为这样作为消费者你才能感知到它,用句行话来说,这样曝光率才高,都知道有了曝光才有可能转化。

所以,潜移默化渗透给你的它很出名、它无所不在,所以它好。

但你想过没有,请明星代言、砸广告是要花钱的,国内最牛的央视春晚黄金时段的广告,财力不够的企业根本连竞标的资格都没有。

那广告费从哪里来了?

当然是消费者来掏,所谓羊毛出在羊身上。所以很多你能够耳熟能详听到公司,它是“处心积虑”地让你知道它、记住它。

但是作为我们业内其实知道,因为这些公司把钱砸到了品牌宣传上面,对应出的产品的性价比自然就不会高了。

明明别的产品可以赔付3次,放它这里只能赔2次,人家敢把癌症拎出来单独分组,它就只能把高发的癌症和其他重疾放一组赔,较少赔付次数。责任差不多卖得还贼贵!

也许你会说了,大的公司你才放心,万一小公司垮了怎么办?

对此我想说,大不等于不能倒,你看诺基亚。而保险公司和其他行业相比,监管那不是一般化的严格,甚至超过银行。

从 2015 年开始,国家也不再给银行破产兜底了,银行是可以名正言顺的破产。好奇宝宝可以去搜索一下「海南发展银行」和「存款保险条例」这两个关键词。

国外银行倒闭也不少见:美国就出现了政府保了AIG保险公司而放弃了雷曼兄弟银行。

还是不放心。

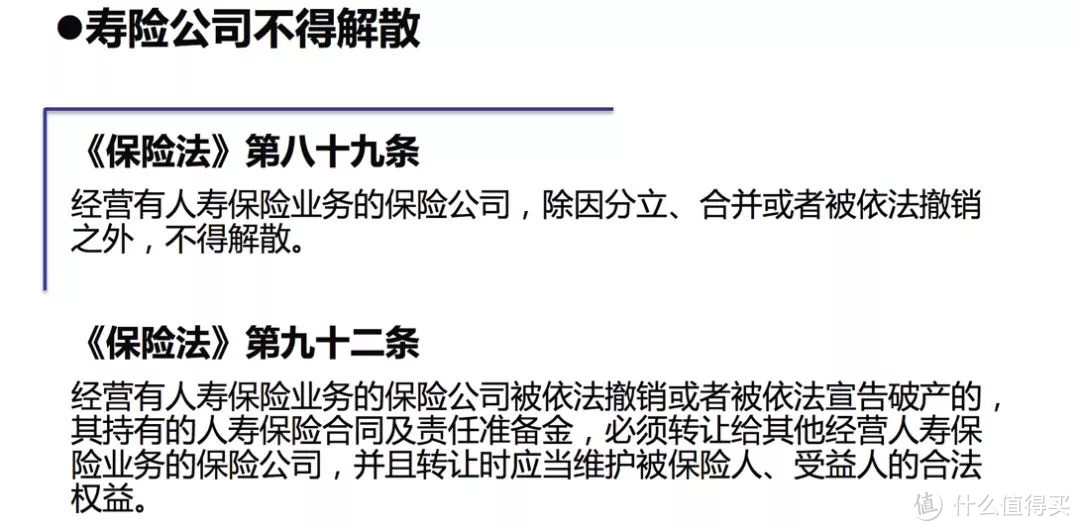

请查阅《保险法》第八十九条和第九十二条。

经济学上有一个概念,叫大到不能倒。

保险业是国家稳定之利器,倒闭会对社会经济有巨大影响的系统性风险,政府会坐而不管的,而是不惜代价相救,找其他公司接盘,以避免这些企业倒闭后所掀起的巨大连锁反应造成社会整体更严重的伤害。

所以,你的重疾保单,安全。

再说了,有多少公司挤破头想拿保险公司的牌照。

所以,国内选重疾险,品牌并不是你筛选的前提,条款、责任是否全面、性价比、服务等才是关键。

总结一下:

1. 买健康类保险时请关注责任-保额-期限,一般情况保额用家庭风险缺口来对标的,和家庭年收入/支出相关,理想情况下是家庭年支出的3-5倍。同时随着收入增加还可以适当加保。

2. 重疾险尽量选择终身、多次赔付,多次赔付的保费要比单次赔付贵30%左右,但既然钱已经花了,保障咱们还是尽可能做足。既然都看到未来的风险,为什么不用眼下就有的工具去解决。

3. 并不是重疾险一定要带身负责任,而是如果预算足够,如果希望身故给家里人留笔钱,可以选择带身负责任的重疾。这个看个人情况,毕竟和不带身负责任的价格也就差个百分之三十左右,对我来说价格就可以承受,但也可能有人承受不了。专款专用,如果预算有限可以选择终身不带身负责任。产品无对错,适合自己的就是最好的。

4. 保险公司比你想象得监管严格,无论是大公司还是小公司,你的重疾保单都安全。国内选重疾险,品牌并不是你筛选的关前提,条款、责任是否全面、性价比、服务等才是关键。

晚上瞌睡

看过上一篇,内容还是不错的。相对而言,本篇几乎没有价值。

校验提示文案

skea_m

预算有限,首先应该考虑保额,然后才是赔付次数和保障期。预算无限,也不会来看您的文章了是吧?

所有人都知道奥迪比奥拓好

校验提示文案

满城风絮梅子黄

校验提示文案

eric_zhao

假如你今年20岁年缴11525,平均每月缴960元。共计缴费230500元。

如果从今年开始月定投960元,按年收益6%算,20年后是449196元。

此时你40岁,离癌症发病诊断中位年龄还有26年,如果我问你,把那449196元给我,你得了重病,我赔给你50万你干不?我相信傻子才干。

就如果保险一样,20年后停止定投,按中位数算,你在66岁的时候得了癌症。此时你的账户里的钱是2765936。此时你是要这高达276万的钱,还要是50万的保额?

到这里肯定有人反对我啦,保险就是买个保障,你这都拿来理财了,万一生重疾怎么办?

那我们把这960元一分为二:

拿出一小部分买短期险,一大部分理财。以支付宝里众安保险承保的一款为例,保额是600万的。20岁的时候一年缴89,40岁的时候一年缴348。我们按平均数计算(89+348)/2/12=18元。

平均就是每个18买保险,理财定投960-18元=942。

按上面同样的算法,40岁的时候理财账户里的资金总额高达44万。

此时你40岁,要是44万现金,还是要50万的保额,不用多言了吧?

校验提示文案

流氓公司当流氓

校验提示文案

TA没有昵称

校验提示文案

seanshao88

校验提示文案

mixair

校验提示文案

满田村

校验提示文案

reforss

校验提示文案

Wuxiprtzl

校验提示文案

三少爷的鞋

校验提示文案

ant43

校验提示文案

清风昆仑

校验提示文案

borvin

校验提示文案

[已注销]

校验提示文案

Angleabs

校验提示文案

值友9730766101

校验提示文案

值友4240210683

校验提示文案

serrick

校验提示文案

fiery7

校验提示文案

不要张扬a

保险这个金融工具发展到现在几百年啦,必定是有他存在的道理的,你有这个能力理财。不代表所有的人都有你这样缜密的罗辑思维和运算能力,希望你能在6%以上的年化收益率上节节高升,希望在你的人生⚽️场上派一支不需要守门员和后卫前腰的只有进攻能力的前锋队伍,不失一球的取得最后的胜利

校验提示文案

小番茄kris

校验提示文案

骁骁败物

但是因为医疗险单独买的,不能保证续保。只有这种重疾附加医疗的才可以保证续保。没办法,保险公司也不是傻子。

我自己就是保险公司的,最初买自己家公司的600万,一年期医疗险。还有公司折扣,一年才几百块。去年买的,今年公司就明确说不能续保了。我还是内部员工都无法续保。没办法,只能转投国寿。

家里亲戚最近一年中了三个癌症。怕了!买个保障能给孩子留30万,保障读书。另外医疗能不把家拖垮。就行了。

至于多次赔付这种。几率太小了。钱多的到是可以考虑。

大家没必要喷楼主,他写这么多不容易。因为路就这一条。一分钱,一分货。

校验提示文案

值友1516794043

校验提示文案

值友7863289805

校验提示文案

zero白

校验提示文案

汪什

校验提示文案

kiyobaba

校验提示文案

mixair

校验提示文案

特爱分享_

校验提示文案

夜落星河剑

校验提示文案

值友4240210683

校验提示文案

值友9730766101

校验提示文案

星光熠熠888

都行,看经济实力。有钱不爱理财或不会理财的可以配置点理财险。金额不大就买国内的外资性质保险公司,不要买内资的保险公司产品。金额大直接上香港买。再有钱就加上消费型的百万住院险和寿险。

校验提示文案

星光熠熠888

校验提示文案

lhy30699

校验提示文案

serrick

校验提示文案

Angleabs

校验提示文案

前度刘SIR

我本人买了30W的国内某重疾,三次赔付终身,还去澳门买了5W刀,也是三次比例赔付。

准备再买点。

校验提示文案