7

15

理赔要注意什么?了解这几点,理赔更顺利!

2019-12-06 22:45:00

1点赞

1收藏

0评论

如今,互联网买保险是越来越方便了,但很多人却对保险理赔存在着很多的疑问。今天,我们就来聊一聊理赔的几点注意事项。

说实话,我们买保险并不是为了拿理赔,可万一真的出险了,到时候要怎么办呢?

一、理赔流程

常规的理赔流程是:

发生保险事故→申请报案→提交理赔资料→保险公司进行资料核实→领取赔款。

二、理赔注意事项

在这里有几点要特别注意:

1)报案要及时

出险后,要立即主动联系保险公司,可以打保险公司的官方客服电话,也可以通过官方 APP、官方公众号等在线方式报案。虽然很多产品条款都会规定出险后 10 日内要报案。而《保险法》也规定,寿险的索赔时效是5年,重疾、医疗、意外是2年。但是,还是建议尽早报案,以免后期理赔容易发生纠纷。

如以下保险条款,都强调了要及时通知、及时报案。

嘉多保重疾险条款

安心“安享一生”癌症医疗险条款

另外,如果是在保险经纪公司购买的保险,除了可以直接找保险公司申请理赔,还可以通过该保险经纪公司申请协助理赔。

比如中民保险网就很靠谱,服务客户超过10年,年理赔超过3万单,实实在在长期为客户服务。中民保险网的理赔流程也很便捷,这里介绍2种报案方法,出险后可以使用以下任一途径申请理赔。

2)材料要真实齐全

保险公司收到理赔申请后,会告知大家需要准备哪些材料,大家按要求准备齐全,提交给保险公司就可以了。

不过,这部分往往是在理赔过程中最容易出现差错的地方。很多人由于理赔的材料不对或不全,为自己增添了很多不必要的麻烦。

我们可以将理赔材料简单分为三类:

1.基础材料

如理赔申请书、身份证、银行卡、保险合同等,这些很容易备好。

2.关系证明

如果不是被保险人本人去申请理赔,都要出具关系证明。

重疾险、医疗险:委托别人申请需要一份经过公证的授权委托书。

寿险:需要一份受益人与被保人的关系证明,如果之前有指定受益人,提供户口本即可;没有指定,还需要到公证处确认合法继承权和继承份额。

3.第三方出具的报告或证明

这部分最重要,关系到是否达到理赔条件。

门急诊或住院医疗:保留好发票原件、用药清单、出院小结、检查报告等。去医院看病,建议每一张纸都要留着。无论是社保还是商业保险,都有可能成为报销或给付的重要凭证。

重疾/轻症:二甲级以上医院出具的诊断证明书、医疗病历、病理组织检查报告等。

伤残:需专业鉴定机构出具残疾程度鉴定书等。

身故:需提供死亡证明、户籍注销证明等。

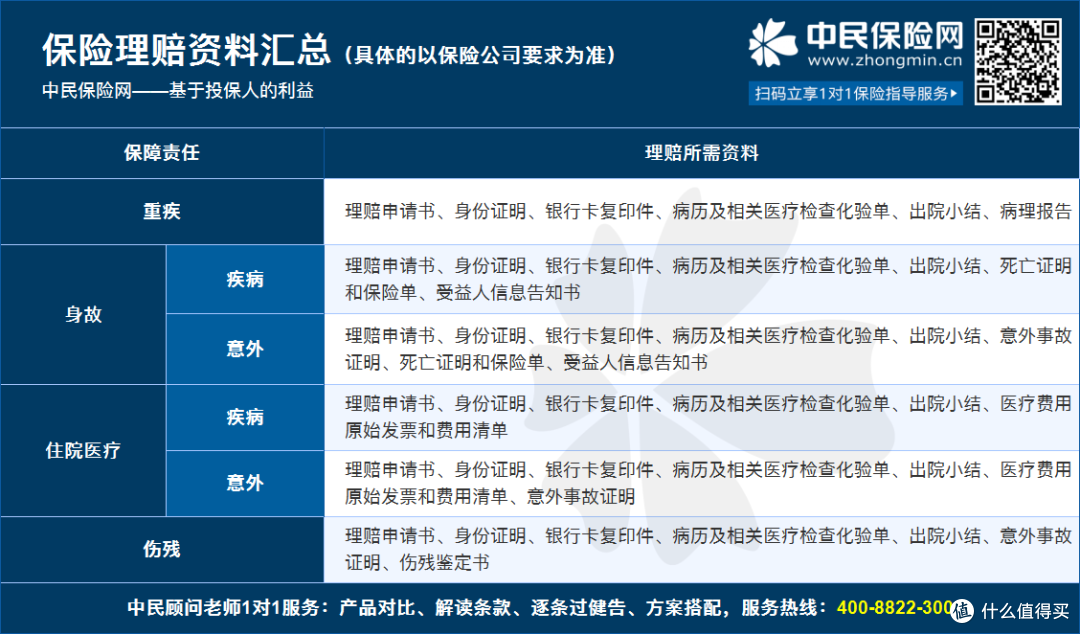

小编整理了一些理赔所需的材料,以供参考,具体的以保险公司要求为准:

另外,有一点需要注意的是,如果买了保险之后去看病,在没有确诊或不必要的情况下,要请医生不要随意在病历本上写下先天的、原生的、多少年前的、旧病复发等相关词语。如果是意外导致的疾病,也要请医生在病历卡上写上意外事由,避免被误认为是旧疾。

递交上去材料以后,保险公司会进入审核阶段,一般来说会有2种结果:

(1)符合情况:赔;

(2)不符合情况:不赔。

没有做好健康告知,保险公司出具拒赔通知书的情况下:

如果本次出险的疾病与健康告知完全没有关系,我们可以去尝试投诉或者起诉,输赢都有可能性。如果本次出险的疾病与健康告知有关,那基本就放弃吧,翻盘的可能性太小了。

做好健康告知,保险公司出具拒赔通知书的情况下:

如果买的时候正常告知了,保险公司也承保了,只要符合保险责任,我们是可以正常理赔的,几天内就可以收到理赔款了。

通过下表我们也可以看出,各大公司的理赔时效还是挺快的。

如果真的遇到特殊情况收到拒赔通知书,这个时候我们不要怕,果断的投诉监管或者起诉,都是可以解决问题的。

所以,即便是收到拒赔通知书,我们也要分情况看下一步到底怎么处理,只有自己坦坦荡荡,我们才能确保公理是站在我们这边的。

所以,如果是健康险,投保前的健康告知就尤为重要,一旦材料不充分或是有涂改伪造什么的,保险公司都会进入深入调查。

3)理赔是否顺利跟公司大小没有关系

相信不少人都会有这样一种担心:我在小公司买的保险,到时候理赔会不会很难?

首先,我们来看一下成立一家保险公司需要什么条件:

上图是保险法第68条的规定。总结起来起码要满足以下3个条件:

要持续非常有钱!并且光有钱没用,法律规定至少要有2亿,但目前保险公司的出资情况起码都要几十亿,还要有持续的盈利能力。

股东要有实力!信誉良好,行业背景干净,无违规违法记录。

管理者要懂经营!运营一家保险公司没那么简单,高管要懂得战略规划,要有成体系的公司管理机制。

虽然符合以上3个条件的公司不在少数,每年也很多公司去保监会排队申请牌照。

但是每年下发的保险营业执照却依然稀少,2016年批了12家,2017年批了6家,2018年则更少,只有1家,就是京东合资入股的安联(中国)财险。

所以说,成立一家保险公司是非常难的。因为保险必须是强监管行业,马虎不得,换句话说,每一个能进入保险业开发保险产品的公司,都不能算实质意义上的“小公司”。

而发生理赔时,只要符合保险条款中保险事故定义的理赔,无论你买的是所谓大公司还是小公司的保单,保险公司一定会赔,概无例外。

三、发生拒赔了怎么办?

如果保险合同有效,确实达到了保险合同约定的理赔标准而保险公司不予赔付,可以大胆通过以下方式维护自己的合法权利!

向保险公司投诉:保险公司均设有客服投诉热线,在他们的安排下,理赔部门一般都会优先处理。

向保监会投诉:如果与保险公司沟通无果,可以向保监会投诉,保监会的电话投诉热线:12378。

向法院申请诉讼:如果双方对理赔有严重分歧,并且各有理由,可以通过法院诉讼来判定最终是否赔付。