63

83

社保交15年和25年,差别大了!(这样做领的养老金更多)

2019-12-04 21:48:00

21点赞

45收藏

12评论

创作立场声明:更多社保干货、保险知识就看大白读保

社保每个月都在交,到底交多久才是个头呢?是不是交够15年就不用交了呢?

一个人25岁上班到退休,交40年,一个人25岁开始交交够15年就不交了,差别在哪呢?

今天咱们就针对这个问题进行详细的解答,主要从下面几点入手:

1、社保是怎么交的?能提供什么保障?

2、交15年和25年社保,养老金待遇差别有多大?

3、想要多领点养老钱,不妨试试这样做!

一、社保是怎么交的?能提供什么保障?

社保包括养老保险、医疗保险、失业保险、工伤保险、生育保险。

其中,前三项是自己交一部分,公司交一部分;后两者工伤和生育保险是公司替你买的,自己不用交。

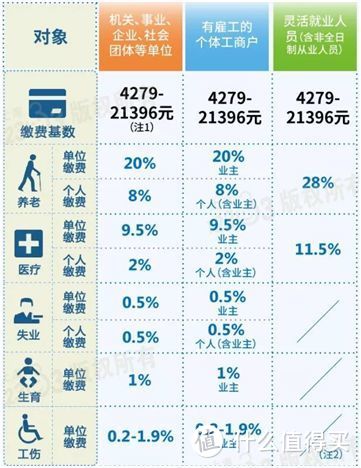

具体按什么比例交呢?大白找来了上海社保官方发布的一张社保缴费比例图给大家进行参考:

咱们中的大多数都是属于第一列的,从图里可以看出来:

公司为你总共缴纳的社保比例是:20%+9.5%+0.5%+0.5%+1%+8%=39.5%

而你自己需要交的社保总比例是:8%+2%+0.5%+8%=18.5%

这样对比很直观,公司帮你交的钱是你的两倍多。

没有单位的灵活就业者想要参加职工社保就没有这么大的福利了,所有的钱都要自己来负担,而且个人只能选择交养老保险和医疗保险。

当然,不是所有人都按这个比例缴费,因为也不是谁都月薪上万嘛,所以交社保时要以“社会保险最低缴纳基数”为参考,这个基数是根据上一年度职工的平均工资+福利+各种补贴等费用经过统计和计算以后确定。

就算你在上海工资非常低,只有1000元的月工资,低于上海平均工资的60%,公司也得按照4279的最低标准给你交社保,让你的保障不缩水;

同理,就算你在上海工资非常高,有10,0000元的月工资,高于上海平均工资的3倍,公司最多也只能给你按照21396的最高标准交社保,让你的保障不至于太膨胀。

所以这个缴费基数,是比较合理的一个存在,既能让你的社保有保障,又能让你不膨胀。

那每个月都在交的社保能提供什么保障呢?简单来讲:

养老保险:退休后可以按月领养老金,交得越多,领得越多 ;

医疗保险:如果生病了,去医院看门诊或者住院,医保可以报销医药费;

生育保险:生小孩的各项费用补偿,比如报销产前检查、分娩费用、领取生育津贴等;

失业保险:如果因为公司破产或者被解雇等原因失业,每月可以领一笔钱作补偿;

工伤保险:因工受伤或患上职业病,可以申请工伤鉴定,获得相应补偿;

这里面最有用的就是养老保险和医疗保险了。

一般来说,社保交15年,养老保险终身有效,可以一直领养老金到去世;社保交25年,医疗保险终身有效,看病医保可以一直报销,直到去世;(少部分地区有差异)

如果你没有交满15年,等你退休了之后,国家会把你每月交的8%个人账户上的养老金退还给你。

如果交满了15年,没几年人没了,国家会把你每月交的8%个人账户上的养老金还给你;

这两种情况都有一个共同点:公司每月给你养老保险交的20%不会退,放到统筹基金补给其他人了。

二、交15年和25年社保,养老金待遇差别有多大?

要想知道交15年社保和25年社保的人,养老金差异有多大,我们在计算前要知道这几个小知识。

养老金领取账户钱=个人账户养老金+基础账户养老金。

个人账户养老金领取金额=个人账户的储蓄额÷个人账户养老金计发月数

基础养老金领取金额=(全省上年度员工的平均工资+全省上年度员工月平均工资×缴费指数)÷2×缴费年限×1%

光看公式,咱们都搞不明白,解释一下:

公式一:个人账户的储蓄额就是个人每月承担的8%部分,一点一滴积攒下来而来的钱;个人账户养老金计发月数就是大概估计了退休之后还能活多少个月;(人社部给的参考值是60岁退休,个人账户养老金领取金额=)

公式二:缴费指数指的是你退休时工资和当年社会平均工资的比值;

好,咱们现在举个例子,来实地计算一波!

小A 35岁参加社保,每月工资3000,到今年缴纳了25年之后60 岁退休;

先来计算个人账户养老金有多少:

个人账户的储蓄额=3000×8%×12个月×25年=72000元;

个人账户养老金领取金额=72000÷139=517元;

再来看基础养老金领取金额有多少:

假设小A退休时,所在省的25年平均员工工资是2000块,上年度平均工资是2500。

再来看缴费指数(退休时工资和当年社会平均工资的比值),3000÷2000=1.5;

再代入公式,基础养老金领取金额=(2000+2500 X 1.5)÷2×25年×1%=718.75元;

那么小A60岁退休后能领取的养老金就有:517+718.75=1235.75元

假如小A 35岁参加社保,每月工资3000,交了15年后就不交了,60岁退休;按照上面的情况算出来是742.05元;

(注:如果每年社会平均工资增长,那养老金每年将保持了5%-8%左右的增长,有一定的抗通货膨胀作用;如果退休时,上年在岗职工平均工资越高,两人养老金差异就越大。)

上面的演示虽然不完全准确,但大方向是对的。如果你还想去测算一下自己的养老金有多少,可以去【国家社保公共服务平台】按要求输入自己的信息进行测算。

交社保,不是只交15年就够了,我国养老金是多交多得,长缴长得,多交不会让你吃亏。

三、想要多领点养老钱,不妨试试这样做!

想要老了退休之后多领点养老金,要怎么做才好呢?

大白认为可以从这三点入手看看:

1、年轻时提高工资,努力做个月薪过万的人。

前面算养老金的时候给大家说过:如果你在上海工资非常高,有10,0000元的月工资,高于上海平均工资的3倍,公司最多会给你按照21396的最高标准交社保;

如果工资高,那缴费基数就高,按照比例划入到个人账户的金额就越多,积累下来的储存额也越多,养老金也就越高;反之养老金就低。

2、努力提高缴费年限

在职的时候,尽量缴社保;

缴够了15年,有能力可以接着继续缴;

3、人为选择退休地

大白在”换城市工作,之前交的社保,公积金怎么办?“一文里提到过:多地缴社保的话,参保地和户籍地不一致,按最后一个满10年的地方确定养老金领取地,这样我们可以“人为”的选择养老金领取地

大城市工作的50%的年轻人可能并不能留在大城市一直干到退休,安居,养老,很可能是年轻时交了不少养老金,但是没够10年,只能在户籍地养老。

如果能选择在大城市养老,领取的养老金待遇肯定比小地方领的多,因为大城市职工平均工资肯定要高于小城市,所以尽量选择在大城市退休。

大白注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

肯迪哥

为什么我算下来是10.5%?

校验提示文案

文書007

校验提示文案

群众A

校验提示文案

NF1978

校验提示文案

图腾的意志

校验提示文案

Mosaic-

校验提示文案

渲染流年

校验提示文案

渲染流年

校验提示文案

Mosaic-

校验提示文案

图腾的意志

校验提示文案

群众A

校验提示文案

NF1978

校验提示文案

文書007

校验提示文案

肯迪哥

为什么我算下来是10.5%?

校验提示文案