8

16

年终巨献:2019年防癌医疗险全面测评

2019-12-09 21:47:01

7点赞

42收藏

0评论

(,,・∀・)ノ゛Hello~大家好,我是逗逗酱。

虽说现代医学水平在不断进步,但在快节奏、高压力的大环境下,人们癌症的发病概率仍在不断地攀升。

尤其是中老年人,稍微上点岁数,像常见的三高、糖尿病这种慢性病就慢慢的找了上来。

最惨的是,这类人群还被保险公司嫌弃。

要知道竟医疗险、重疾险对于健康情况、年龄的限制都比较严格,而这两点,中老年人恰好都处于劣势。

所以如果这类人群想买保险,基本告别了医疗险、重疾险,就算有钱也未必能买到。

但与此同时,他们又恰恰是癌症的高发人群,也是对保险需求较强烈的群体。

所以为了解决这种困境,保险公司推出了——癌症保险,只保障人类最大的疾病杀手“癌症”;

这类保险产品,健康告知宽松,专门针对因身体健康情况,可能无法投保健康告知相对严格的百万医疗险或重疾险的人群。

目前市面上的癌症保险可分为两种:

防癌险(给付型):确诊癌症即可赔付,不幸罹患癌症以后,保险公司给一笔钱;

防癌医疗险(报销型):罹患癌症后在指定医院接受治疗,保险公司报销相关医疗费。

今天,逗逗酱准备先给大家综合测评一下——防癌医疗保险(报销型),看看目前都有哪些防癌医疗险值得购买?

(PS:先带新同学复习一趴,老盆友们或着急的人儿,可移步第2 part,直接看评测结果)

一、关于防癌医疗险

防癌医疗险(报销型):又叫“癌症医疗险”,即保险公司报销因罹患癌症后,在指定医院接受治疗而产生的相关医疗费用。

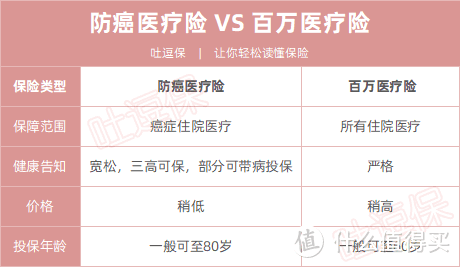

防癌医疗险类似于百万医疗险,两者具体区别如下:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

如图,相比百万医疗险,防癌医疗险的优势在于:

投保年龄上限高:70岁~80岁还可以投保的防癌医疗险比比皆是,而百万医疗险的最大投保年龄,大部分上限为60岁或65岁;

健康告知更宽松:如糖尿病、三高、冠心病等中老年常见慢性病症,均可以投保,相对于百万医疗险来说面向人群更广。

不过防癌医疗险保障范围较窄,仅针对“癌症”的医疗费用,其他重大疾病无法报销。

而百万医疗险,是不限定意外还是某种具体疾病的,只要是住院内符合责任都可以报销。

因此逗逗酱个人建议,能购买百万医疗险的优先买百万医疗险;

防癌医疗险可以作为百万医疗险的备选产品,如果身体状况较差或年龄较大,无法投保百万医疗险的人群,可以用防癌医疗险作为托底选择。

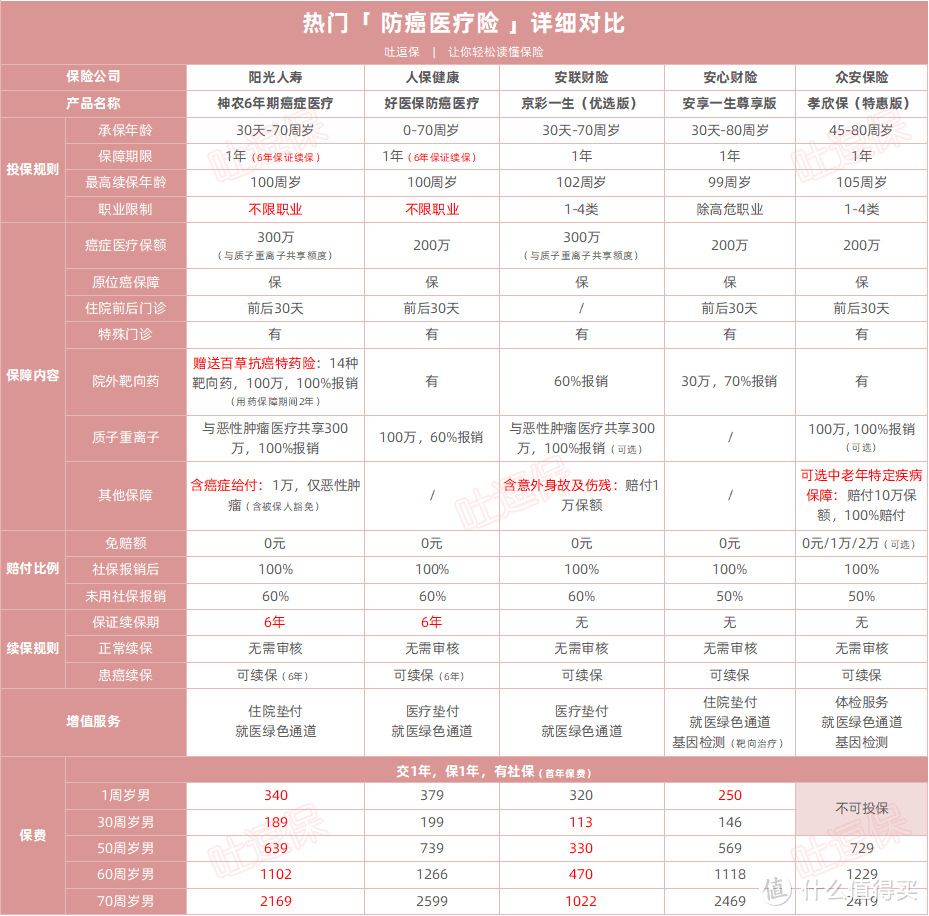

二、热门防癌医疗险对比测评

逗逗酱从市面上众多防癌医疗险中,严格筛选出目前最具性价比或者大家听得最多的5款防癌医疗险,进行了详细的横向对比测评,为大家提供一个购买参考。

具体产品如下:

阳光神农6年期癌症医疗险

好医保防癌医疗险

京彩一生(优选版)

安享一生癌症医疗险(尊享版)

孝欣保老年恶性肿瘤保险(特惠版)

详细对比图:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

直接说结论:

(1)看重性价比:首选「京彩一生(优选版)」

京彩一生不仅保障全面,价格也非常惊艳,是目前线上防癌医疗险里面保费最便宜的。

尤其是50岁以上防癌医疗险的高龄阶段主要受众群体,价格仅为同类竞品的一半左右!

此外,续保条件与同类优秀竞品保持一致,无论理赔或是健康条件有何变化,都可以顺利续保。

还有一点很创新的是:如果你之前购买过其他防癌险产品想要转投京彩一生,只要符合健康告知,可以享受“0等待期”的优待,非常人性化!

总体来说,京彩一生是一款性价比非常高的防癌医疗险,适合追求性价比的人群投保。

(2)看重续保条件:首选「阳光神农6年期癌症医疗险」

保证6年期续保:即在6年保证续保期间,无论是理赔过还是健康条件有何变化,亦或是产品停售,都不会影响到续保。

保障责任最优:不仅涵盖癌症和原位癌赔偿、质子重离子保障;还包含“首次罹患癌症额外给付和豁免保障责任”,以及“赠送癌症特效药报销”,保障内容非常全面。

保费价格低:打破好医保防癌医疗险的价格底线,属于目前市面最低档。

此外,阳光神农还“不限制职业投保”,且支持智能核保,如果不符合健康告知,还可以尝试智能核保,立刻获得核保结论。

如果购买6年期保证续保的防癌医疗险,目前阳光神农6年期癌症医疗险是首选产品,性价比最高。

综上所述,以上防癌医疗险都很不错,如果想买防癌医疗险,以上几款是能满足绝大部分伙伴的需求的。

三、写在最后

总而言之,防癌医疗险健康告知相对宽松,花费不多,就能预防癌症引起的治疗费用风险,对于身体状况欠佳或年龄较大的人群都是很值得考虑的。

如果身体健康就直接买百万医疗险,防癌医疗险仍是作为保底选择。

再次提醒,买保险一定要趁早,千万不要等到身体状况不好之后,才想起来买保险。只有未雨绸缪,才可以将自身的保障最大化。

有关保险的任何疑问,欢迎下方留言,专业解答。也欢迎多多转发分享给有需要的亲朋好友。

最后,我是逗逗酱,愿我们都能买好、用好保险,周末愉快!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。