19

28

全网热销的寿险大测评,谁才是性价比之王?买寿险看这一篇就够了!

2019-09-17 22:00:00

4点赞

29收藏

2评论

这篇文章,可能今天写了,很快就会过时。

因为今年保险公司太拼,寿险更新换代还真有点快。

有读者就留言说,2、3个月没研究,当初看中的那几款都不太行了,有没更好的?

那就再来几个更便宜、更宽松、额度更高、公司更大的。

大白一共找了6款,不论从保障责任、价格、还是核保友好度来看,都值得一选。

而且,个个都特色鲜明。

01

阳光麦满分:保额会“长大”

▿

定期寿险头把交椅的新上位者,来自阳光保险。

在价格方面,超越了之前最便宜的「擎天柱3号」。

30岁男,买50万保额,保到60岁退休,一年只要665块。

女的买,那更便宜,360块一年。比擎天柱3号(标准版)分别便宜10块、5块。

麦满分还是个全能型选手,各方面表现都很均衡:

保额高:免体检,能买350万,关爱高收入人群;

保障期长:最长到99岁,目前中国人均寿命76岁,能当终身寿险用;

大品牌:阳光保险网点遍布全国29个省市,除青海、西藏外,大陆境内它家都有分支机构;2018年保费排名全国14。说它是家大公司,应该没人会反对。

等待期短:只有60天,是目前定寿中等待期最短的;

有疾病豁免:买寿险的,一般是上有老下有小的脆弱中年,各项开支大,得了轻症(50种)、重疾(100种),能免交后续的保费,算是很有人情味的一个功能。

关键是,麦满分还有三个特殊“福利”。

1、保额能“长大”

不少朋友纠结,定寿保额买多少合适?

一下买几百万吧,钱不够;可只买个几十万,万一中间身体变差了,之后想加保,又买不了,咋办?

麦满分就约定:

如果被保人没满51岁,保单有效期又大于5年,

那遇上结婚、生子、买房三件人生大事,觉得身上担子重了。

不用体检,也没有等待期。

你可以向阳光申请增加保额。一次最多可增加50%,最多不超过3次。

更给力的是,保费按当时投保年龄算。

比如说,买麦满分时,你30岁。

10年后,想加保50万,还是按你30岁算保费。

“返老还童”了有没有。

就是有个要求:得补齐过去没交的保费。

看个栗子。

小明,30岁时,买了100万麦满分,保到他60岁,30年缴,一年1330块;

10年后,小明买房,加保50万;

那他需要按他30岁时的价格,补齐这新加50万保额过去10年的保费,共665*10年=6650块;

之后20年,则再交665*20年=13300块。

也就是小明加保50万,总成本是19950元;

依然比他40岁直接买50万保额的新产品,保到60岁,20年缴划算。

大白拿擎天柱3号试算了下,一年是980年,总保费是19960块。

看着才省10块,没什么意思。

可麦满分最高可以买350万保额。等于初次投保时年龄越低,或者后期加保越多,能省的保费越多。

算是给生活如此多「焦」的脆弱中年一个定心丸。

即使中间身体变差了,寿险都买不了,也别怕。

至少还有我们兜底呢。

除了能加保,麦满分另两个亮点是:

保障延长权。

年金转换权。

所谓保障延长权,简单说,没满51周岁,且保单生效满5年,又没有豁免过保费。

那能免健康告知,买阳光指定的其他定寿,或终身寿险。

又一颗蛮实用的后悔药。

至于年金转换权,是说,如果被保人满55周岁,且保单满5年。

那可以拿保单的现金价值(等于退保),去买阳光指定的年金险。

这点就还好。

其实只要手里有钱,哪家公司的年金险买不到?关键看谁收益高,就买谁。

无非是阳光怕你退保,玩的一点「小心机」。

买麦满分时,要注意健康告知是不是符合。

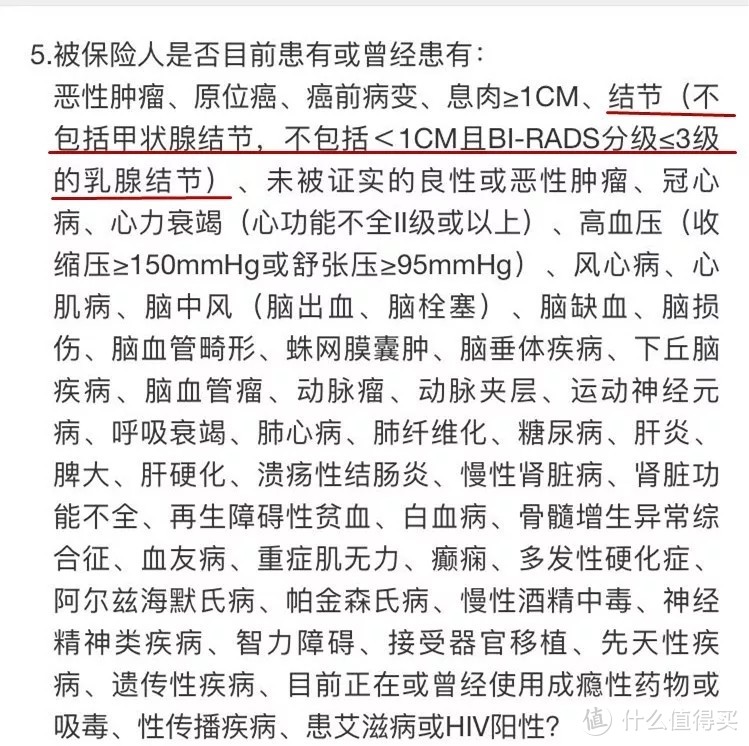

像息肉大于1厘米,高血压收缩压大于150、舒张压大于95,或是有结节、肝炎……都不能买,得走人工核保。

反之,你的身体状况很好,目前买定寿,麦满分算首选。

02

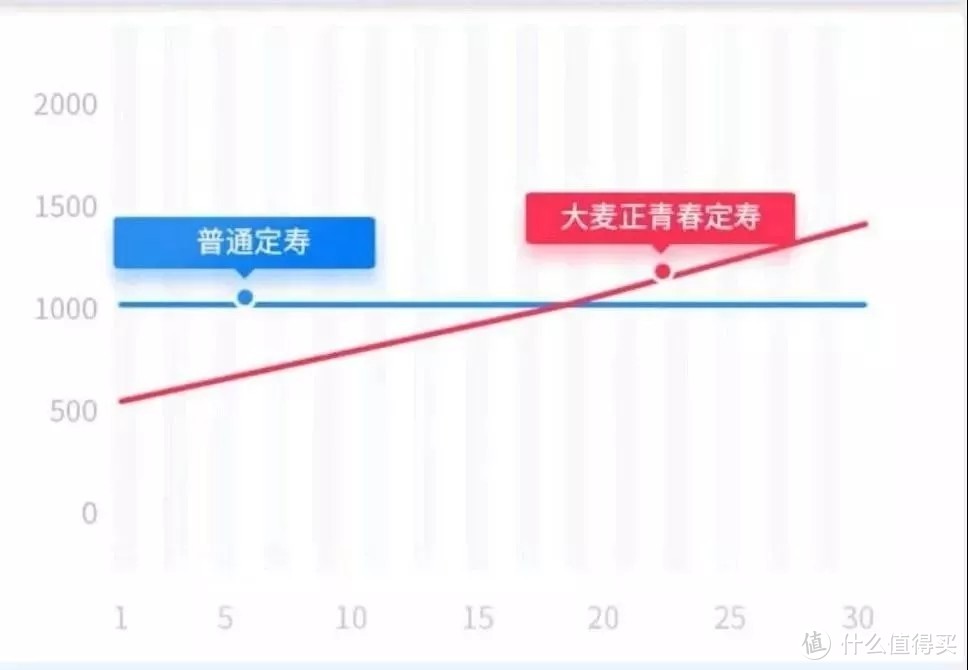

大麦正青春:吃土年轻人首选

▿

听名字,就知道锁定的是年轻人。

考虑父母的养老,独生子女也有必要在能力范围之内给自己买份定寿。

这样即使自己发生不幸,父母依然可以体面地安享晚年。

年轻人多月光族,没啥钱,故大麦正青春价格极尽友好。

22岁刚毕业的女孩子,买50万,保30年、交30年,一年只要125块。比一只口红还便宜。

不过,大麦正青春采用自然费率,即,价格会随年龄增大而上升。

大白测算过,25-32岁这个年龄段买正青春最划算,32岁再买,总保费并不比麦满分便宜多少。

那32岁以下,推荐正青春;32岁往后,建议麦满分。

03

阳光i保定寿:学霸的选择

▿

这个产品,特别适合一线城市的学霸买。

它和弘康大白智能定寿一样,采用智能定价,会根据学历、职业、城市、是否吸烟、有无社保综合定价。

拿前面表格的例子说,本科(专升本也算)、公务员、不吸烟、有社保,30岁女,买50万保额,保到60岁,交30年,一年只要340块。

比麦满分还便宜20块。

同样出自阳光保险,是大品牌。

健康告知又友好。

甲状腺结节能直接买。

有乳腺结节,但结节直径不到1厘米,或BI-RADs分级在3级以下,也不影响。

对BMI也不作要求。

阳光i保健康告知

阳光i保健康告知

所以如果你是学霸、在大城市、不吸烟(吸烟不能投保),买它最划算。

北上广深最高保350万,省会城市最高200万,其他城市最高100万。

04

甜蜜家:夫妻互保最推荐

▿

一份保单、支付一份保费,就能保夫妻两个人。

如果一方身故或全残了,不仅能够拿到赔偿,另一方还能免掉未交的保费。

重点是,另一方的保障仍然有效——而同类型产品,任何一方出险理赔了,另一方的保单就失效了。

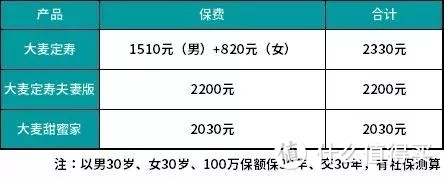

比如说,华先生、华太太买了50万甜蜜家,保30年交30年。

如果华先生第10年不幸身故,华太太除了能拿50万赔偿,她自己50万保额定寿仍然有效,而且她后面20年的保费也不用再交。

很适合夫妻买来增进感情。

那要是夫妻同时身故怎么办?

直接赔4倍保额。

即买50万,能赔200万——同类产品也就赔100万。

价格还很便宜。

大麦定寿、大麦定寿甜蜜家、大麦定寿夫妻版保费对比图

健康告知、免责条款也很加分,都只有3条,超宽松。

职业限制少,1-6类都能投保。

05

瑞泰瑞和升级版:核保最宽松

▿

瑞泰瑞和堪称定寿界的老前辈了,今年刚升级一波。

有两大亮点:

a. 女性价格便宜

虽然最长只能选20年缴费,但价格依然很有优势。

30岁,女,买50万,保30年交30年,每年只要450块。

算总保费,只要9000块;

而同样的保障,麦满分是10800块。

省了1千多。

b、健康告知宽松,支持双核保

它的健康告知最宽松,只有3条。

有大小三阳、甲状腺结节、乳腺结节、肺结节,都能买。

要是还不过了,可以在线智能核保。

免责也超级宽松,只有3条,酒驾导致的意外身故也赔。

对投保职业也不作任何限制。

总之,你在其他定寿上可能碰到的钉子,在瑞和这,大部分不是问题。

女性,或有肺结节、大三阳,以及从事高危职业的朋友,可以优先考虑。

06

祯爱两全定寿:生死都保,能返保费

▿

每次写保险。

总有朋友问,能不能返保费啊,不返的话,我就不考虑。

在《为什么不推荐返还型保险中》,大白就提醒,你想占保险公司便宜,没那么容易。买返还型保险就是这样,保险公司最后返给你的,就是你多交的保费加一点利息。

可依然阻挡不住一些朋友对“返本”的热情。

恰好,中信保诚出了一款祯爱两全定寿,性价比还不错。

它最大特色:身故,就赔保额;

到期生存,那会返保费给你。

最长可以选择保到99岁。

等于无论生死,都能留了一笔钱给家人。

这一点确实切中了很多人的痛点。

它还有几个小优点:

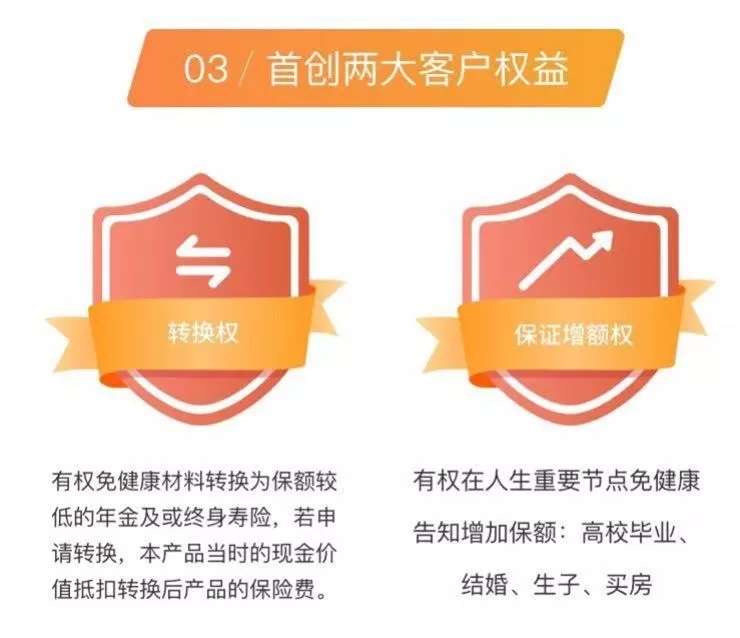

1、保额会长大

和麦满分一样,有权在人生大事时申请加保。

麦满分,加保只限结婚、生子、买房。祯爱两全定寿还多了一项,大学毕业也能申请增加保额。最高加100万。

此外也能申请转年金或终身寿险,保费用现金价值抵扣,实质等于退保,然后和保险公司买了一款新产品。

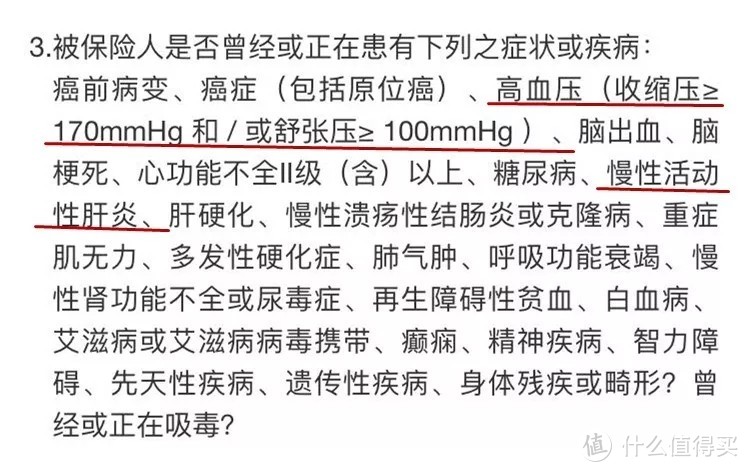

2、健康告知、免责条款少

都只有3条。

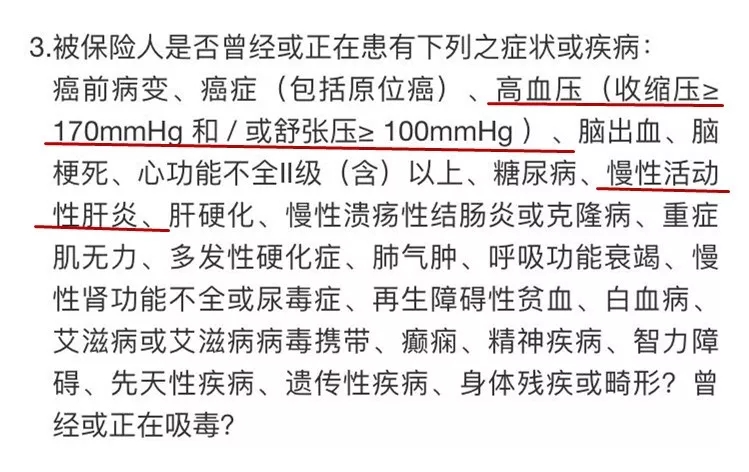

高血压:收缩压不超过170或舒张压不超过100,就不影响——是目前对高血压最友好的定寿。

常见的甲状腺结节、乳腺结节、肺结节,也能直接买。

免责条款还宽松,除了被投保人杀害,自己作死和战争暴乱等不赔,其他情况都赔。

最大的毛病,就是贵了点。

30岁买50万保额,保30年缴30年,男的要1665块,女的是860块。

要比麦满分贵150%左右。

要不要买,就看你钱包的厚度。

07

大白小结

▿

定寿是最简单的产品。

只保身故、全残。

一般不会有什么坑。

筛选时,重点比较健康告知、免责条款、价格、最高保额即可。

寿险保单又受到国家最大的保护,即使保险公司破产(在中国这个概率微乎其微),保险保障基金也会兜底,不用担心赔不到。

所以,记住一条购买原则:尽量用最少的保费,买到最高的保额。

在此基础上,再视情况补充你需要的附加价值,比如增额权、豁免、互保、返本。

这能帮你节省很多决策时间。

上面推荐的6款,让我们再复习下购买理由:

Ps:

肯定有人会问,那我之前买了爱相随、大麦、擎天柱3号,要不要退了换麦满分或其他产品?

其实没必要。

爱相随、擎天柱3号都不差。

而且,定寿基本都接近地板价了。

差个几十到一两百。

为此去折腾退保,重新过健告、重新算等待期,得不偿失。

再说,定寿是买几份就赔几份。

实在「眼红」新产品。

再买一份,也花不了多少钱,还做高了保额。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“大白读保”,微信搜索“大白读保”。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

值友4263195510

校验提示文案

值友4263195510

校验提示文案