42

65

给保险的流言蜚语做个终结

2020-01-06 17:38:41

0点赞

4收藏

0评论

一直以来,都有不少针对保险行业的流言蜚语。一方面是由于保险行业出现的部分负面现象导致的;而另一方面,则是同行之间互相竞争而出现的诋毁。

奶爸当初选择保险行业,是因为奶爸相信保险行业是一个正面的、蓬勃发展的行业。同时,这个行业关系着公众的保障,所以必定会受到国家的重视,对其进行严格的监管。

今天,奶爸想谈谈自己对于一些保险问题的看法。

01、消费者的保单究竟安不安全?

这个问题奶爸可以肯定地说,肯定安全。

不少消费者会发出这样的疑问,是因为很多人在渲染保险公司会破产。

所以,一旦有些保险公司出现什么风吹草动,像股权变动、受到银保监会的调查等等,很多人又会莫名其妙地发出保单危险论。

保险公司也是公司,自然就有破产的可能,但保险公司的破产是比较特殊的。

根据我国《保险法》第87条的规定,保险公司破产,首先要经过银保监会的同意,方可由法院宣告。

从字面上不难理解,如果银保监会不同意,保险公司是无法申请破产的。

退一万步来说,即使保险公司成功破产了,银保监会也可以指定其它保险公司接手或者动用社会保障金去接盘。

这不是奶爸信口开河,而是《保险法》清清楚楚规定下来的。

历史也证明了,保险行业这三十年来,没有保险公司能够顺利突破重重关卡,成功走上破产清算的道路。

这也意味着,我们国家并没有出现消费者保单因为保险公司破产而受到影响的黑历史。在保障消费者方面,我们国家可以说是不遗余力。

可是仍然很多人会死心不息:现在没有,不代表以后没有!

这种逻辑看似很有道理,其实是站不住脚的。如果这样的假设都可以成立,那么所有的人都应该老老实实呆在监狱。因为以前不犯罪,现在不犯罪,不代表以后不犯罪......

大家可以站在更高的角度去想,万一真的出现了保险公司破产,消费者的保单受到影响,这绝对不仅仅是一家保险公司的问题。

它会导致公众对于保险产生信任危机,是对整个保险行业的冲击。

奶爸相信,在银保监会的严密监管之下,不会让这种情况发生。买了保险的亲,就不要再为这个问题杞人忧天。

02、小公司不可靠?

在神一般的存在:中国银保监会一文中奶爸曾经说过,由于国内大小公司都受到银保监会的严格监管,推出的保险产品都经过严格审核。

因此,并不会出现大公司就靠谱,小公司就不靠谱的现象。

小公司的存在和发展是保险行业需要。懂得一点经济的人,会更容易理解这个问题。

在市场经济里,所有行业蓬勃发展的其中一个标志就是大小企业并存,互相竞争,百花齐放的局面。

如果每个行业只剩下大公司,容易造成垄断,导致行业发展停滞不前。

近两年,由于互联网保险的快速发展,加快了保险产品的更新速度,保障越来越完善。

虽然很多人都没有听过线上产品背后的承保公司,所以就认为这些都是小公司。但正是这些公司,让保险产品不断得到创新。

以重疾险为例,近期推出的产品都带有中症保障;在重疾保额方面,越来越多的产品在60岁前发生重疾,可以获得150%保额的赔付;

以往的癌症二次赔付,如果首次重疾为癌症,第二次患癌症需要经过5年时间,才能获得赔付,甚至还有一些限制;

但主流的线上产品,只需要三年,不限新发、持续、转移、复发。

这种种的改善,大部分其实是出自一些“不知名”公司的线上产品。

反观一些大公司的产品,还停留在中症保障缺失,轻症赔付比例低,附加功能少等阶段。

靠谱不靠谱的标准,不在于公司的大小,在于产品合同条款。

03、小公司的理赔和服务不如大公司?

“价格不能决定一切,我们更注重的是服务;小公司的产品便宜,但是出事之后理赔不了还是白搭”。是不是经常听到这样的话?

实际上服务的水平与保险公司大小没有必然的关系。

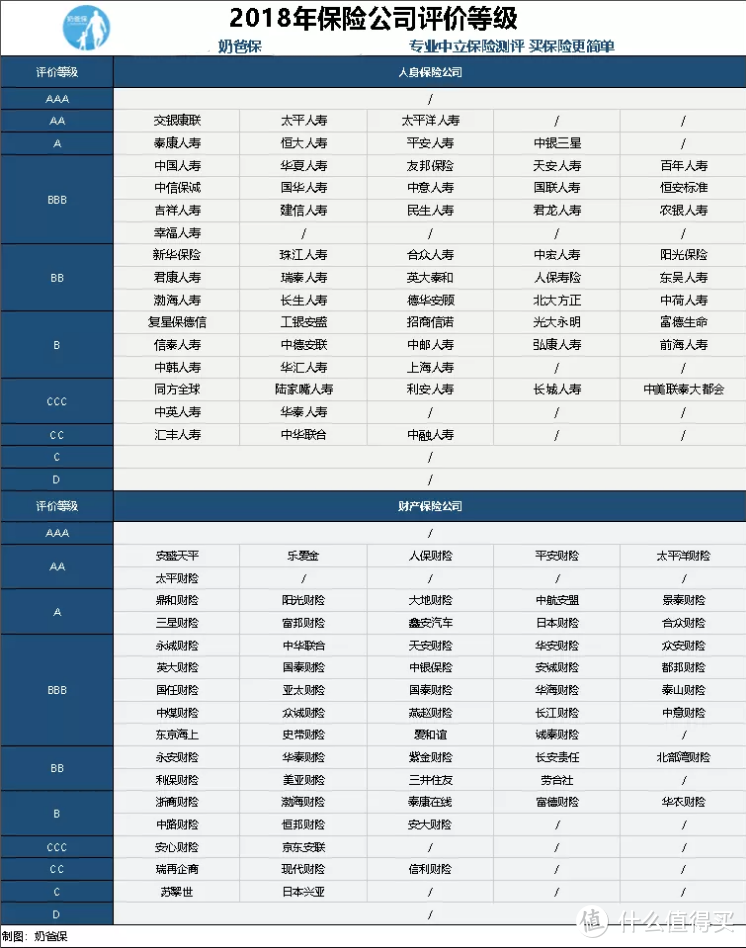

根据中国银保信的数据,人身险中的交银康联来说,这是几乎没有人听过的保险公司,但稳稳地占住AA级的一席之地。

而号称服务至上的友邦保险,仅仅排在BBB级,与A级失之交臂。

至于这两年抢戏比较多的中小型保险公司百年人寿,前段时间被监管检查,这次的评级为BBB级,与知名度比较高的中国人寿在同一梯度。

不过同方全球和中美大都会也算是知名度比较高的公司了,评级才CCC。

跟别人口中或者我们印象中不太一样的是,大公司不见得就一定服务好,小公司也不见得一定服务不好。

反而某些中小型的公司愿意更注重服务、产品的性价比来提升自己品牌的知名度。

在理赔方面,大部分的保险公司理赔率在97%以上,所以保险理赔其实真的没那么难。

申请支付时效的中位数为1.99天,也就是保险公司收到理赔材料以后,2天左右就能赔付理赔金了。

被保人出险开始,到报案、准备理赔材料、审批、赔付等一共需要2个月左右。

赔得快不快,不看公司大不大,主要看出险案件是否复杂。

04、真的存在某家公司的理赔比其它公司容易?

不少朋友常跟奶爸说,很多代理人向他们销售自家保险的时候,都说自家的产品比其他公司的产品更容易理赔。

这种情况多发于推销重疾险产品的时候。

奶爸的看法是:有可能,但仅存在于某些疾病,而且这些疾病往往是不高发的病种。

一直有关注奶爸的读者其实都知道,25种法定重疾的理赔标准在国内是统一的,这25种疾病的理赔并不存在哪家公司特别容易的说法。

而且这25种法定重疾的发病率占了所有重疾发病率的95%以上,目前所有公司的重疾险都要求包含这25种重疾。

这25种疾病以外的重疾和所有轻症的定义,都由保险公司自己把握,也就是说会存在某些疾病某些公司的理赔是比较宽松的可能。

在面对这种情况时,奶爸建议不妨先考虑两个问题:

(1)这种理赔更宽松的疾病是否属于高发的病种;

(2)主要的保障相比哪个产品更好;

奶爸认为,如果仅仅是一些发生概率很少的疾病,其实不需要过分在意它的理赔标准;

涉及某些高发轻症的赔付,就必须综合主要的保障内容去考虑。需要用更高的保费或者降低赔付额,去换取某个疾病的理赔相对宽松,都是不值得的。

奶爸研究过很多的保险产品,在高发疾病的赔付标准上,其实都是大同小异的。

还是那句,保险公司本质是公司,也要以营利为目的。在产品的设计上,赔付标准比同行要低太多的话,同时也要面对产品赔穿的风险。

05、写在最后

每一个行业,都有其特殊的属性,尤其是保险还不够完全普及的今天。

偏见,就是砍向别人的第一刀,而谣言往往止于智者。

我们允许偏见和误解的出现,它会促使我们做得更好;但同时,在您产生顾虑的时候,能否保持独立批判的思维,是否也应该敞开胸怀多加了解,而不是一棒子打死一个行业呢?

那就从2020开始,让我们多懂保险一点点,多尊重保险一点点吧!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于“奶爸保官方网站”:客观、中立、专业的保险测评机构。