233

135

曾经的网红重疾险,终于升级了,推荐这样买

2019-10-10 21:20:41

0点赞

4收藏

1评论

京哥保,真精算师主笔

只推荐京哥看得上的保险

康惠保旗舰版升级了,新产品叫康惠保2020。作为网销重疾王牌,康惠保品牌深入人心,自然京哥不能放过对康惠保2020做一个全面分析,帮助大家看清楚这款产品的真相。

此产品相对复杂,一不留神,可能就会选到性价比不高的保障方案。因此京哥结论先行,如果配置康惠保2020,正确方式是:

保障终身,必选责任(重疾+中症+轻症)+可附加癌症二次/特定疾病

保障终身,必选责任(重疾+中症+轻症)+可附加癌症二次/特定疾病

保障终身,必选责任(重疾+中症+轻症)+可附加癌症二次/特定疾病

重要的信息说三遍,这一结论是整篇文章的基础,如果懒得花时间继续读,看到这里也就足够了。

关于这款产品,本文主要内容如下:

■康惠保(2020),有哪些华丽的升级?

■如何选择保障方案最明智?

01

康惠保(2020),疾病保障相当扎实

一言以蔽之,升级后的康惠保(2020),目前的疾病保障在所有网红重疾险中独领风骚。通过下表大家可以感受一下:

网红重疾险基础规则对比,点击放大更清晰

网红重疾险基础规则对比,点击放大更清晰

京哥将康惠保2020在疾病保障上的强势总结为以下四点:

■重疾保障力压所有网红产品,最高赔付175%基本保额

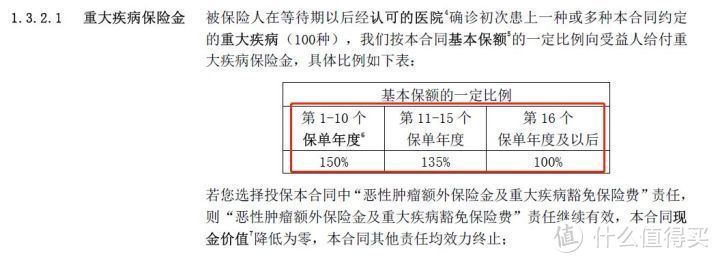

注意,京哥此处说的是力压所有网红产品。康惠保2020重疾保障在保单前10年赔付150%保额,11-15年赔付135%保额,第16年及以后赔付100%保额;如果轻症/中症先行赔付了,重疾会额外增加25%保额的赔付。

截图自康惠保(2020)保险条款

截图自康惠保(2020)保险条款

这一责任设置不仅表现为重疾保障更为丰满,更重要的是能够更好对冲重疾风险,年轻时个人财富净值不高,同时处于工作成长期,此时对于保障额度要求更高,康惠保2020的责任设置刚好满足了这一要求。

■中/轻症保障同样力压其他产品

在中症方面,康惠保(2020)可2次赔付,每次赔付60%的保额力压同类产品最高50%保额的赔付;

在轻症方面,康惠保(2020)三次赔付依次为35%/40%/45%保额,而同类产品轻症首次赔付最高为30%.

■高性价比的癌症二次保障

癌症二次提供第二次癌症赔付100%保险金额的保障,被保人自首次确认恶性肿瘤起3年后,新发癌症、前一次癌症复发、转移、持续,均可获得赔付。

■特定疾病保障费率优化

特定疾病保障针对男性/女性的特定重大疾病在赔付完重大疾病保险金之外,额外赔付50%的保障额度。

附加特定疾病保障的费率相比康惠保(旗舰版)做了非常大的优化,在第二部分京哥也会和大家继续分析。

基于以上四方面,京哥认为康惠保(2020)的升级还算比较成功。

02

康惠保(2020),这样选择才是最明智的

首先需要明确一点,康惠保(2020)不管是附加身故赔付保额或身故赔付保费,都是非常不明智的选择,这产品只要搭上身故责任,就毫无性价比可言。

对于保障至70周岁,产品规则是必须配置身故责任,所以保至70岁,不太建议选择这款产品,大可考虑配置不含身故保障的芯爱重疾、康惠保(旗舰版)和健康保2.0。

■保障终身,重疾+中症+轻症必选保障方案很给力

通过优中选优,京哥将几款比较出色的重疾产品与康惠保(2020)进行对比,这几款产品分别为芯爱重疾、康惠保旗舰版、健康保2.0和超惠保。

网红重疾险全方位对比,点击放大更清晰

网红重疾险全方位对比,点击放大更清晰

通过上表分析,在重疾/中症/轻症保障方案下,康惠保(2020)疾病保障出色很多,价格却并没有比同类产品贵多少。总体来说,在这种方案下,综合性价比非常出色。

■附加癌症二次保障,保障更扎实,花费也少

对于超长期的保障,有二次患癌的风险存在,因此癌症二次赔付较为必要。康惠保(2020)癌症二次保障具体内容京哥在上文中也分析了,之所以推荐在于其出色的性价比。

附加癌症二次赔付价格,点击放大更清晰

附加癌症二次赔付价格,点击放大更清晰

同样是附加癌症二次保障,康惠保(2020)的性价比甩健康保2.0和芯爱一条街,当然保障内容同样是扎实的。

■附加特定疾病保障,也非常值得考虑

如下图所示,康惠保(2020)与康惠保(旗舰版)在特定疾病上略微做了一些调整,其中最为重要的是康惠保(2020)拿掉了较为高发的食管恶性肿瘤、急性心肌梗塞和脑中风后遗症,新增加的三种重疾相对而言发生率更低一些;对于女性,特定疾病新增加了白血病和良性脑肿瘤两项。

特定疾病优化对比,点击放大更清晰

特定疾病优化对比,点击放大更清晰

对于康惠保旗舰版,京哥并不推荐附加特定疾病保障,主要原因在于保费较高。

附加特定疾病保障对比,点击放大更清晰

附加特定疾病保障对比,点击放大更清晰

康惠保(2020)不一样了,通过上表发现,对于女性而言,康惠保(2020)特定疾病病种增加,而价格却下价格一半;对于男性,特定疾病病种虽然相对弱化了一些,但价格下降非常明显。

如果看上了康惠保(2020),以上便是京哥建议的配置方案。

03

总结

说点心里话,这几年,互联网重疾险市场竞争越来越激烈,京哥几乎看遍了所有爆款重疾产品。一个强烈的感触便是,产品形态越来越复杂。

最早的爆款康惠保标准版简单到只有重疾+轻症责任,而现在的产品,动不动便是好几个版本,而且每个版本中还附加了各种责任供选择。

从保障的角度看,确实更加丰满了。但这种复杂形态衍生出了一个重要问题:大家无法分辨什么样的保障适合自己,什么样的保障才能真正让自己得到实惠。

所以,现在的爆款产品不同以往,所谓的爆款,一定是建立在特定的保障方案之下。就像康惠保(2020),只有在保障终身,保障重疾/中症/轻症(可附加癌症二次/特定疾病)的情况下,才是王者的选择。

恋海的鱼

校验提示文案

恋海的鱼

校验提示文案