16

16

医生说问题不大,买保险却有大问题

2019-08-05 18:37:13

2点赞

13收藏

0评论

医生说问题不大不用吃药治疗,只需要多注意生活习惯和定期复查的病,变成了保险公司不让正常承保的理由。不少人都遇到过这种被保险公司“小题大做”的情况。

为什么明明医生说了问题不大,买保险时却会有这么多问题呢?保险公司是在故意为难人吗?这些问题的答案,相信在看完这篇文章后大家就明白了。

01、临床医学和保险医学的区别

医生的诊断和保险公司给出的承保结论之间的“好坏“差别,其实是因为医生和保险公司立场不同。医生应用的是临床医学,保险公司应用的是保险医学。这两者是有差别的。

研究对象不同

保险医学:被保险人群

临床医学:患者

研究范畴有差异

保险医学:对被保人群发病率及死亡率的评估、预测,注重长期预后;

临床医学:对疾病的预防、诊治,强调的是相对短期的生存率。

研究方法不同

保险医学:应用于精算、核保、理赔等寿险运作的各个环节;

临床医学:根据患者的病变部位、性质、严重程度制定不同的治疗、护理方案、评估预后,并通过心理干预增强患者的治疗信心。

对成本的考量不同

保险医学:成本由保险公司支付;包括费用成本和时间成本;

临床医学:费用由患者承担,往往为达到明确诊断,不漏诊和误诊,做大量的辅助检查。

获得的信息量不同

被保险人投保时往往不告知或避重就轻地告知,使得保险公司获得的信息量小且可能不真实。而患者就医时会详细诉说既往史,临床医生得到的是大量真实的信息。

保险医学中客户既往的病史资料较难取得,而患者就医时通常会主动带病历就诊。

保险医学由于需考量成本,故要求的检查项目往往有限,而且仅能根据客户投保时的健康状况做一次决定。而临床医学可随访病人。即保险医学获得的信息是静态的,临床医学获得是动态的、连续的。

综上所述,核保医学和临床医学还是有很大区别的。

简单概括就是:

简单概括就是:

临床医学是为了确定疾病的诊断和治疗,关注的是疾病本身。

保险医学是为了评估这个投保人健康因素对发病率、死亡率的影响,归根到底是看有多大可能性要赔偿。

比如一位女士患了乳腺结节三级,从临床医学的角度来看,是良性的小结节,定期复查就可以了,不算什么大问题。

但保险公司却不会认为这是小问题,这位女士去投保重疾险的话,保险公司会要求除外承保。也就是说,以后这位女士由于乳腺结节导致的疾病保险公司是不赔的。

这是因为从核保角度来看,乳腺结节患者罹患乳腺癌的概率会比正常人高,即意味着保险公司将来发生赔偿的概率更高。

所以即便是医生认为无需治疗的良性乳腺结节,保险公司也会对乳腺结节及其并发症进行除外责任处理。如果症状更严重的话,甚至会直接拒保。

这就是为什么明明医生说没事,而保险公司却不允许非标体承保甚至拒保的原因了。

因此大家不要误会,认为这种情况是保险公司故意为难客户。因为保险医学和临床医学一样,都是基于有理有据的分析的。

02、医生说没问题的病,保险公司会怎么处理

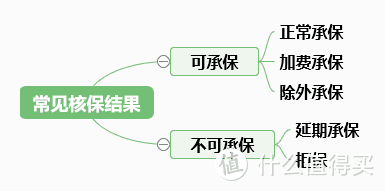

我们在《常见的核保结果告诉你:保险未必想买就能买》中和大家讲过,当我们投保后,保险公司的核保员会把被保人分为标准体和非标准体。

我们已经知道,即使是医生认为不需要治疗的小病,也有可能被保险公司审核为非标体。

图片,🈲️转载

图片,🈲️转载

如果是标准体,就能按照正常费率和保障范围通过审核,即正常承保,这是最好的核保结果。

非标准体则需要加费承保,或除外承保,或延期承保,最糟糕的结果是拒保。

03、为了争取更好的投保结果

在知道了医生认为不需要治疗的小病也可能让我们在投保时遇到问题的情况时有发生之后,我们就可以有意识地让自己避免陷入这些问题之中。

以下方法可以让我们尽可能顺利承保:

尽早投保

趁着身体健康,尽早买保险,能顺利正常承保的概率就越大。

体检前投保,并尽量在等待期过后再体检

尽量在体检之间投保,如果一定要体检,也尽量不进行全身体检。

同时,如果在等待期内体检查出了健康告知中提及的问题,还是需要补充告知的。因此,也要尽量避免在保单等待期内体检。

保留好相关的病历资料

病历资料指体检报告、住院、门诊手术病历、复检结果等。病历资料越详细,越有助于核保人员对你当前的身体状况进行判断。比如可以避免明明可以正常承保却因此病历资料丢失无法证明病史,而要延期承保的情况发生。

合理利用健康告知的差异

不同的产品,不同的保险公司,健康告知内容是不一样的,在投保时,我们可以尽量选择那些健康告知对自己有利的产品。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“小熊保”,微信搜索“xiaoxiongbx”。