232

134

看完国寿鑫享至尊,我决定劝你买余额宝

2019-10-23 16:08:45

1点赞

6收藏

0评论

5.3%的收益,呵呵……

最近国寿鑫享至尊被很多国寿代理人疯狂刷屏,宣传说有5.3%的收益率。连我妈这样一个平时只会把钱存银行的广场舞阿姨都听说了。

我妈还特意打电话来帮她的小姐妹们问我:小锦,朋友圈都在发鑫享至尊,听说有5.3%的利率,你知道这个保险吗?是不是真的?

锦妹刚好研究过这个产品,正好最近后台来问鑫享至尊的朋友也很多,锦妹就来详细讲讲这款产品。

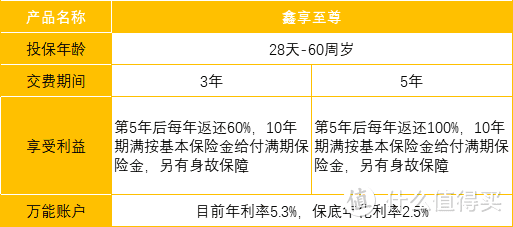

我们先来看看国寿鑫享至尊的基本形态:

产品的基本形态很简单,保障期10年,缴费期可选3年或者5年。

如果选择缴费3年,则第5个保单年度起,每年领年交保费的60%(6千),第10个保单年度领满期领保额。

如果选择缴费5年,则第5个保单年度起,每年领年交保费的100%(1万),第10个保单年度领满期领保额。

万能账户的年利率5.3%,保底年化利率2.5%。

简单点来说,我们可以把年金险理解为两个账户,一个年金账户和一个万能账户。

我们把钱存进年金账户,存上一段时间后,我们便可以分期领取当初存进年金账户的本金及利息。这笔收益我们可以选择直接领取,也可以选择将它存入万能账户。一般来说,万能账户的利率要比年金账户的利率要高。

其实年金险这类产品很简单。

什么样的年金险比较好,在IRR这个照妖镜下面,一眼见真知。

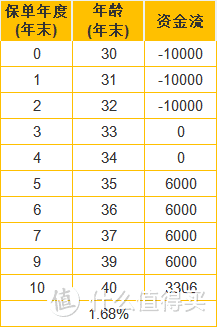

以30岁,年缴1万,交3年的案例来测算一下:

算完之后有点懵……又检查了下数据重新测算了一遍,依然是这个结果……

这个数字,实在低得有点说不过去了。存个余额宝也有2.5%左右的收益,堂堂一个开门红产品,你就给我看这样的数字?

也是实在是为难为鑫享至尊写宣传文案的内勤小哥哥小姐姐们了,这么低的收益率怎么好意思写在产品宣传页上呢?

于是锦妹去翻了翻鑫享至尊的宣传文案。

嗯?年利率5.3%?

我们专业的一看知道这说的是万能账户,因为现在银保监会规定年金账户的收益不能超过4.025%。但保险小白可能会分不清楚,只单纯地以为年利率就是5.3%。

年金账户利率也就1.68%,即便万能账户的现行收益是5.3%,又能怎么样?平均算下来,保单10年内整体收益率最多也就3%左右。

况且,万能账户能保证达到5.3%的年利率吗?

万能账户的收益率是不确定的,不然它为什么不把收益率写到合同里,而是在不醒目的地方写着“收益不确定”这行小字呢?

举个例子,满分100分,考60分就能及格,不然就挂科。小明复习努力一点,可能就考90了,临时抱个佛脚,可能只考62,但只要及格了,回家就不用挨打。

鑫享至尊万能账户又叫鑫尊宝终身寿险,它的保底收益率是2.5%,也就是说,只要他保证给你的利率在2.5%以上他就高枕无忧了。至于给你的收益率是2.5%还是5.3%,就看保险公司的投资收益了。

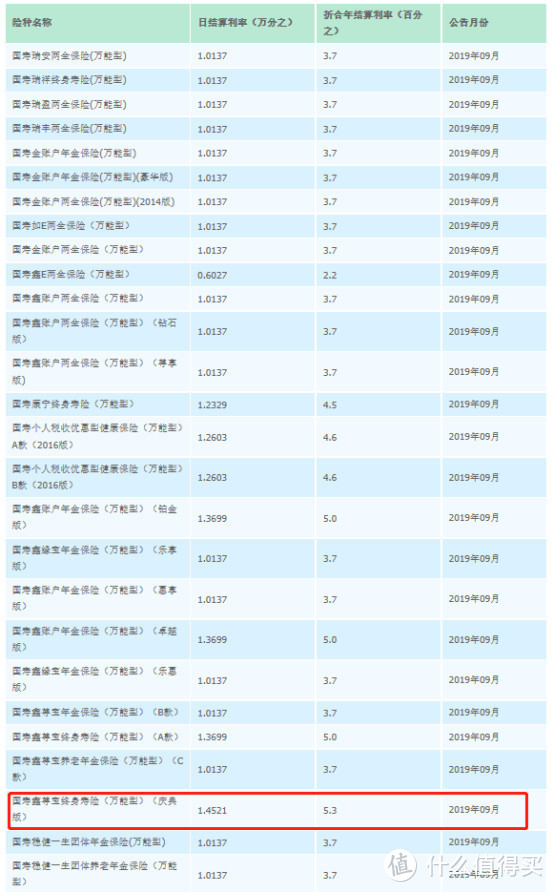

那国寿的万能险一般收益在多少呢?我们可以通过国寿万能险收益查询网页进行查询。

万能账户的收益率是每年调整的,现在的5.3%不代表将来的5.3%。

在国寿27多个万能险结算利率里,有19个的投资收益在3.7%,还有一个2.2%。

仅有不到三分之一的产品收益在3.7%以上。

别看利率上只差了几个点,但转化成真金白银的时候你就会意识到原来差这么多!

更何况现在是5.3%,等过5年能领到收益的时候怕是收益率已经降到3%~4%,甚至更少了。

有人说,那我就趁它还有5.3%的收益率的时候往万能账户里追加保费。

俗话说,买的永远没有卖的精,你能想到的,精算师能想不到吗?

所以,鑫享至尊的万能账户还有这么一条规定:

也就是说,往万能账户里追加保费,要先交3%的手续费。

这样下来,5.3%的收益一下子就变成了2.3%。如果是2.3%,那为什么不存余额宝?(看我一篇文章给余额宝打多少次广告了,支付宝请给我广告费)

鑫享至尊这款产品,总结下来呢,就是强烈不推荐!

账户预订利率低;

万能账户的现行收益不能保证,且保底利率低;

追加保费的手续费居然高达3%

如果你想买鑫享至尊,那我求求你还是买余额宝吧……(我真不是支付宝请来的托)

其实,好的年金险也有,怎样判断一款年金险的好坏呢?

其实很简单,主要看两点:一个是看IRR,一个就是看万能账户的收益。

计算IRR的方法,锦妹之前也有演示过,还不清楚的朋友可以点上文中的链接;万能账户的收益呢,不能看眼下,要看保底。

锦妹强调过很多次,保险姓保,还是要先规划好人身保障再去做理财规划。如果要选年金险,首先要看它的确定收益,比起忽高忽低的万能账户,还是白纸黑字写在保险合同上的预订利率更为靠谱。

最后锦妹想再提醒大家一下:由于监管部门停止了4.025预定利率的年金险上新,所以像如意享这类超过4%收益的产品,未来短期内是不会有新品上市了,而如意享也要在10月31号下架了。大家还是且买且珍惜吧。