7

6

你的医疗险,十有八九买错了!

2020-02-07 16:02:52

0点赞

14收藏

0评论

医疗险,顾名思义就是保障医疗费用支出的保险。而谈到医疗险,很多人会这样问:

我已经有了医保,还需要再买商业医疗保险吗?

社保和商业医疗保险有冲突吗?

其实不但有必要,而且某种意义上商业医疗险在疾病保障方面的意义,是其它保险所不能替代的。

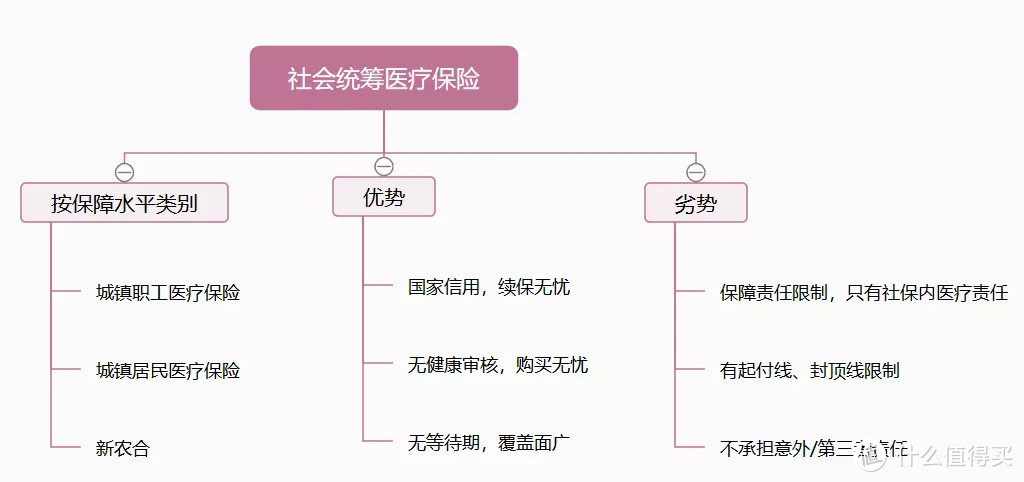

社保中的医保不仅有报销范围限制,其报销额度另设有起付线和封顶线,并非“实报实销”。如果要满足更多的治疗方案和药品需求,就需要配置商业医疗险加以补充。

但是在配置商业保险之前请一定注意:社保先行,这是最基础的保障。大家可以先看下社保和商保主要的特点:

一、商业医疗保险的常见分类

不同于定额给付的重疾险,医疗险属于报销型保险。

打个比方:医疗险就像一个会计阿姨,当你发生医疗险支出的时候,可以把相关发票给她帮你报销!

这就是“补偿型保险”。但是保险公司能赔多少,那就得看你实际花了多少了,赔付金额不超过治疗费用。

打个比方:住院金额保2万上限,你只花了3千,那只能报销3千。要是因为生病没法工作,你的收入损失,也跟它一毛钱关系都没有,是不会给你报的。

依据医疗险覆盖的保障内容、医院范围、保障地区和项目,主要分为4类,其中特殊医疗保险(重症海外就医保险、赴美孕中险、辅助生殖保险、北美留学生保险等)比较小众,本文就不展开叙述了。其余类型如下图所示,常见的为低端、中端、高端医疗险:

1.低端医疗险-入门级产品

特点:作为国内最早出现的医疗险,该险种现在呈现边缘化状态,一方面它可以解决小额医疗风险,另一方面也完美的解决了百万医疗的免赔额问题,因为大部分时间被用来当作弥补百万医疗险免赔额的填充,被称作百万医疗险的“好搭档”。

适合人群:其实我并不建议大家购买,这类保险免赔额倒是很低,可能只有100元,甚至没有。如果你住院只花了几千元,用它报销,倒是正正好。

但是买保险,本质上是要小投入撬动高杠杆,所以,小额风险自担就好或者考虑社会医疗保险。

当然,若孩子没有医保,或买了百万医疗险,但比较介意1万免赔额,那可以考虑买一款无免赔的小额医疗险。

2.百万(中端)医疗险-网红界的扛把子

百万医疗险是最近几年火起来的,是国内目前的网红品种,其特点就是,保额高(几百万不等),保费低(几百元),免赔额高。

特点:对于重大疾病的高额医疗费,且不限制社保目录中的用药,百万医疗险有着非常高的性价比。在报销上,在扣除免赔额后,基本能把住院医疗费都给报销了,不限疾病种类、疾病程度和治疗方式。

不过这类产品免赔额一般为1万,社保报销后的1万,所以很难用上,用上就是大用处了。

举个栗子:比如小远生病患了急性胰腺炎,这个病是不在重疾范围里面的,治疗费用说多不多,说少也不少,3万-100万之间,看病情的严重性;这些重疾险赔不了,这时候百万医疗的作用就能体现出来了。

适合人群:由于有上万免赔额,已经隔离了一些高发、理赔多的小病,所以保费较便宜,30 岁男性,一年保费也就200-300元,小孩、成年人、老年人均可投保,可以作为个人医疗保险的首选。

3.高端医疗险:一个字,贵

特点:保费高,保额通常高达千万,涵盖公立,私立医院就诊,保障地区最高扩展至全球,保障项目全面,除了常规住院和门诊甚至包含体检,疫苗,牙科,生育等福利;

适合人群:主要针对强调就医体验的精英人群,如在公立医院特需部、外宾部、高端私立医院、海外就医的。

另有一点,这类保险可以让你选择最优的医疗方案及资源获取最高的杠杆。而且其就医大部分不限地域,不限医院,往往给人带来的价值更多体现在时间价值上,对于重视时间成本的人群,这是比较优秀的选择。

二、如何选择医疗险?

很多人感觉医疗险都差不多,但是事实上医疗险是需要特别注意的一个险种。

医疗险是一个非标准化的产品,各家保障内容不同,免责条款也不相同,不要想当然的认为所有的医疗险都是一样的。既然产品各异,我们在选择中需要注意哪些地方呢?

如上图所示,医疗险产品的研发主要就是针对这五大责任进行设计的,比如现在的网红百万医疗险就是围绕住院责任设计。大多数责任可以单独拿来设计产品,也可以对多个责任进行打包设计。

这里主要说几个比较重要却又很容易被大家忽视的细节:

1.续保条件

划重点,续保条款是医疗险的核心和灵魂。

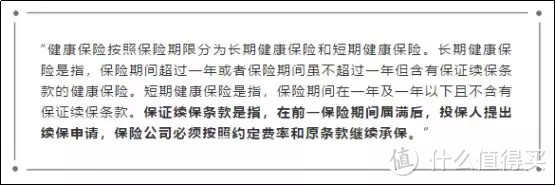

老实说,目前保险市场上没有真正意义上的保证续保。关于保证续保,按照《健康保险管理办法》第三条的描述:

目前,医疗险一般一年一年买,第二年还能不能买得到那得看你身体状况。保险公司也不傻是吧?不会轻易和你“做生意”的。

这里主要说几个比较重要却又很容易被大家忽视的细节:

是否需要重新进行健康告知?身体状况发生变化时能否续保/加费续保?今年已经发生过理赔的情况下能否续保/加费续保?如果产品停售,能否续保?

简单来说,只要我们首次投保时符合健康告知,之后即使我们健康恶化或者发生理赔,保险公司也不应重新审核我们的续保。

2.免赔额

1万免赔额,基本上是各个“百万医疗险”的标配。但是各家保险公司为了杀出医疗险竞争重围,在免赔额上营造了一些卖点。比如降低免赔额到5000元,或者干脆做成0免赔。

但是低免赔额和0免赔通常意味着保费相应上涨,所以在选择时,不能只关注免赔的绝对数字,还要综合实际保费权衡购买。

3.报销范围

首先要明确是否限制在社保范围内用药。

其次是门诊这块,是否含有特殊门诊,比如门诊肾透析费、门诊恶性肿瘤治疗费、门诊手术费等。另外关于住院前后门诊保销是否能保销?报销时对门诊时间的限制是否严格?比如是住院前后7天门诊还是住院前7天和后30天。

4.免责条款

免责条款也是一款好的医疗险的试金石。

1. 有的医疗险会除外质子重离子的治疗

2. 有的会除外外购药物

3. 有的会除外人工器官材料费等

这就需要大家仔细去对比免责条款,不然采取的治疗费用有可能就无法报销。以下是主流几款医疗险各自的主要免责条款,大家可自行感受:

(百万医疗免责条款对比)

(百万医疗免责条款对比)

5.锦上添花的垫付责任

比如有的产品有医疗费用垫付,垫付服务是指如果发生重大疾病,可以向保险公司申请住院垫付,这样就免去了大家自己筹钱的痛苦。不过通常会限制在和保险公司合作的医院范围内,不是所有医院都可以。

但注意:垫付不等于直付,这两者有很大差别。

垫付:是由被保险人去申请,保险公司审核通过后将医疗款项预先打到医院的账户上,等治疗结束后再走报销流程。

直付:是真正的由医院和保险公司进行医疗费用报销,无后续报销流程。

远虑君说

除了这几点之外呢,大家在挑选医疗险的时候千万不要简单比价格,因为医疗险是典型的短期险产品,基本上所有公司都保留了调整整体费率的权利,随着产品理赔率上升和社会医疗费用整体上涨,医疗险费率也会上涨,而且有可能是大幅度上涨。

因此目前的费率优势不代表今后也会有这样的优势,而且低于市场平均水平的费率也意味着今后的续保可靠性会更差一些。

这五个小细节大家抓住了,就根据自己的要求去挑选想要的责任就好了。不过本来医疗险也不贵,也不用特别的纠结,关键还是要尽早给自己一个确定的保障。

原创不易,点个关注,带你省钱、避坑,了解更多保险知识!