8

16

为什么不同保险公司,保费价格相差巨大?便宜的保险会偷工减料吗?

2019-11-15 20:23:03

4点赞

11收藏

0评论

保险作为家庭财务规划的基石,现在大家纠结的不是买不买,而是买哪款产品的问题。

看起来差不多的保险,有的价格很高,有的能便宜一半,普通人很难弄清它们之间有什么差别,总担心花了大价钱买了不靠谱的东西。

今天深蓝保就通过一篇文章,分享一下为什么不同保险公司的产品,保费差别会这么大?主要内容如下:

不同产品的价格差异,到底在哪?

关于保险公司,要明白这四个误区!

便宜的保险,会偷工减料吗?

一、影响保险定价的因素

以大家常用的手机为例,根据品牌、配置的不同,不同品牌的手机价格相差很大,买保险也同样存在这个问题。

中国目前虽然有近 200 家保险公司,但每家公司成立时间、人员结构、营销策略都有极大的不同,所以才导致了价格上的差异。

我们每年交的保费,主要是受如下因素构成:

我们交给保险公司的保费,主要可以分为两部分:

1、纯保费

这部分是保险公司拿来理赔和投资使用的,主要包含 风险保费 和 储蓄保费 两个部分。

风险保费:专门用于赔付承保期间出现的理赔费用,虽然这部分费用无法具体确定,但却可以大致估算。

比如一个人未来一年内发生意外的概率很推测,但对于 1000 万个人一年内发生意外的次数,相对来讲是一个固定值。

储蓄保费:这部分是保险公司专门留出来,用来赚取投资收益的。

由于投资风格不同,不同公司的投资收益也会不一样,我们在《保险公司是如何盈利的?》一文中,搜集了过去几年保险行业的投资与收益情况,有兴趣的朋友可以看一下。

2、附加保费

附加保费主要是保险公司其它方面运营的成本。这就像开了一家超市,除去基本的进货成本,还有很多其它的开销要考虑。

对于保险公司来说,需要考虑到场地的租金、员工的工资、电脑 IT 设备、巨额的广告投入、销售的佣金等。

除此之外,保险公司还要预留一部分的利润,具体留多少,和保险公司的经营策略有关,有的喜欢高举高打,有的喜欢薄利多销。

这两种策略没有绝对的对与错,只是不同公司之间的竞争手段差异而已,就像几年前小米手机,凭借性价比高的优势,现在也获得了较大的市场份额。

所以,不同公司产品价格的差异,是由经营成本、销售策略、历史背景等多种因素决定的,并通过复杂的计算下得到的结果,不能一概而论。

二、关于保险公司的常见误区

我们了解了保险产品价格差异的原因,但是在实际挑选过程中,不少消费者仍存在一些根深蒂固的误解,深蓝君总结了常见的 4 个误区:

常见误区 1:我只买大公司的产品

许多人在挑选产品时,经常容易用“大小”来区分保险公司,其实这个理解是错误的。

普通人所谓的大公司,往往依靠于广告和周围网点的数量来判断,比较常见的就是平安、国寿、泰康、人保、太平等公司。

这些老牌公司的确成立时间稍早一些,但并不能作为判断公司大小的唯一依据,因为还有很多因素要考虑,比如:

每年保费收入

公司股东的背景

成立时间的长短

注册资本金数量

以很多人没听过的工银安盛为例,百度百科资料如下:

工银安盛由全球市值最大的银行中国工商银行、全球最大保险集团 AXA 安盛集团、全球 500 强央企中国五矿集团公司强强携手打造。

公司的股权结构为:中国工商银行持股 60%,AXA安盛集团持股 27.5%,中国五矿集团公司持股 12.5%。

所以不能自己听过的就是大公司,没听过的就是小公司,这是很初级的想法。

常见误区 2:小公司非常容易倒闭

成立一家保险公司是非常难的,包括:最低资本不低于两亿的要求、管理层选拔非常严格、必须有切实可行的筹建方案等。

在《成立一家保险公司有多难?》这篇文章中,我们详细分析了成立保险公司需要的各种条件。

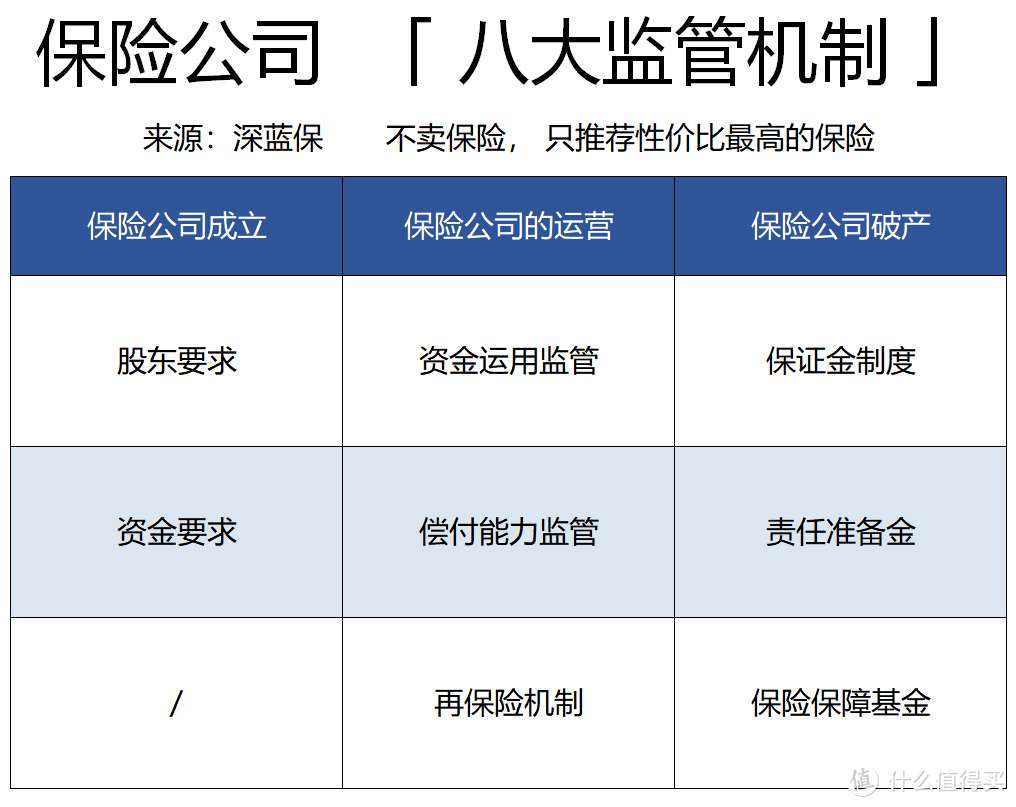

另外,即便成立了保险公司,还要接受银保监会的各种监管,常见的监管手段如下:

这就像给保险公司加上了一道道紧箍咒,保险公司作为社会的稳定剂,国家其实比我们更担心它的稳定性。

到目前为止,国内还没有发生过保险公司破产的事情。

常见误区 3:大公司产品才好,贵的就是好

在过去物质条件不发达的时候,很多人会有便宜没好货的印象,这和买电视、手机、卫生纸等日用品上基本是适用的。

但在信息不对称的情况下,仍然用价格或者品牌衡量一款产品,是非常不理性的,我们看一下医疗行业的例子:

就医看病不能简单地说便宜的药就不好,贵的药就好,因为普通消费者根本没有辨别药品好坏的能力。

无论是便宜还是贵的药,其实只要解决我们的问题就好,药只是工具而已。

这在保险行业也同样适用,一家公司同时有十几款重疾险在销售,不同产品保障内容差异很大,盲目相信大公司的品牌,或者认为贵的就是好,这是非常不理性的。

这是同一家公司的两款产品,保费有接近20%的差异,实际上便宜的那款保障还更全面一些。

金融产品不能只买贵的,一定要知道自己买的什么,为什么贵,贵在哪里。只闭着眼睛买贵的,大概率会花冤枉钱。

常见误区 4:小公司理赔速度慢

保险理赔是很多人都关心的话题,不少人有这样的顾虑,是不是那些没听过的公司,理赔会很慢?

其实这个大家也不用太过于担心,前段时间北京银保监局公布了一份保险公司理赔数据,深蓝君截取了部分内容:

根据北京的数据来看,无论是我们经常听到的大公司,还是不常见到的幸福人寿、恒安标准等公司,在理赔的速度上整体差异不大。

现实是每天都有买了理财险的,生病住院申请理赔的,不少当事人,对自己买的是什么、保什么、不保什么都不清楚,理赔受阻就喊“保险是骗人的”.....

符合理赔要求,没有公司敢不赔,保险公司都是严格按照条款理赔,而且不同公司为了争夺市场,也都在不断优化理赔体验。

三、买保险,首选公司还是产品?

现在社会大家普遍压力大,普通家庭留给买保险的预算并不多,到底是买一个牌子响的大公司产品,还是选一个性价比高的产品,不少人会陷入两难。

为了帮助大家,深蓝君带你详细分析下两者的优缺点:

情况 1:我看重公司品牌

一般来说选择这类品牌知名度高的公司,主要有以下几个好处:

大品牌,容易建立信任感:很多公司每年都有几十亿的广告投放,选自己听过的公司,自然容易建立信任感。

分支机构多,相对方便:在后续理赔需要递交资料时,如果当地有业务网点,就可以直接去网点办理,可能比邮寄资料要方便一些。

但是看重品牌的缺点也比较明显:

产品挑选比较局限:普通人知道的品牌就那么几家,因此可以挑选的范围会很窄。

产品价格相对较高:由于在宣传以及运营方面成本较大,产品的定价上面也会比其它公司更高。

更离谱的是,很多人会盲目迷信品牌,买保险只挑公司不看产品,这是非常不理性的。就算是同一家公司,旗下也有几十款重疾险,不同产品之间差异很大,有的产品保障也很差。

情况 2:我看重产品性价比

中国有近 200 家保险公司,如果把视野放得更开一些,那么选择空间会极大。

很多公司都会推出性价比高的产品,如果放下保险公司品牌不看,其实有很大概率挑选到性价比高的产品。

以现在网上流行的消费型重疾险,就是最好的例子,相同的保额,在保障接近的情况下,其实可以节约很多保费。

如果再花一些心思,通过合理规划精打细算,就算家庭预算不足,也同样能获得一个比较好的保障。

由于每个人的价值观不同,无论什么选择都没有对错,我们建议大家在挑选保险前,更多地注重看自身需求,根据自己的偏好和实际情况来定。

四、写在最后

保险作为家庭生活保障的基石,消费者在挑选产品时,一定要有自己的判断,切忌人与亦云。

建议大家一定要知道自己的需求,才能选到合适自己的产品。

深蓝君在《不搞懂这 8 个问题,买多少保险都是白费》一文中,已经有深入的分析,相信可以帮助大家明确自己的需求。

社会变化很快,产品创新层出不穷,消费者的认知也需要不断升级,起码多学习了解一些保险知识总是没错的。

希望今天的文章对你有用,也欢迎分享给有需要的亲朋好友 :)

在保险科普的路上,深蓝保会陪你一直走下去!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。