2

31

千万不要给老人买保险!全是坑!

2020-02-22 13:18:41

21点赞

163收藏

10评论

保险产品更新换代,转眼又到了一年年末。可能在此期间有人想要配置保险,却面对纷繁复杂的保险产品无从下手。

在此之际,肆公子团队推出了家庭、成人、孩子、中老年人四篇文章,为各个人群提供保险攻略。

从误区到险种,再到各个年龄的参考方案,希望能够帮助到大家。

本文出现的配置方案,仅作参考之用,具体配置需根据个人及家庭的财务和健康状况,进行选择。如需具体咨询,下方评论留言。特此提醒。

来跟公子咨询的家庭里,想要给老人配置保险的家庭很多,但同样是困难重重。

老人买保险,可选产品少,保费贵,很多情况下,老人的健康还不允许。更有一批人,盯着你家老人,想要宰上一笔。90%想给老人配置保险的家庭,要么没得买,要么买错了。

所以今天这篇,我们就来谈谈,老年人的保险该如何配置,给老人买保险的正确姿势是什么?

一、老人配置保险三大难点

1、很多人,盯着老人坑

老年人耳根子软,对保险是什么又没有基本认知。

许多无良保险销售人员,瞄着的就是老人的钱袋,疯狂献殷勤。

不知道哪一天,老人就被什么干儿子干女儿忽悠买了一份坑爹保险;

不知道哪一天,老人就冲着一桶油一袋米,就买了份30年返还的返还险;

又不知道那一天,老人本来想去存个款,结果被忽悠买了个理财险。

公子可不是危言耸听,这种案例公子见太多了:

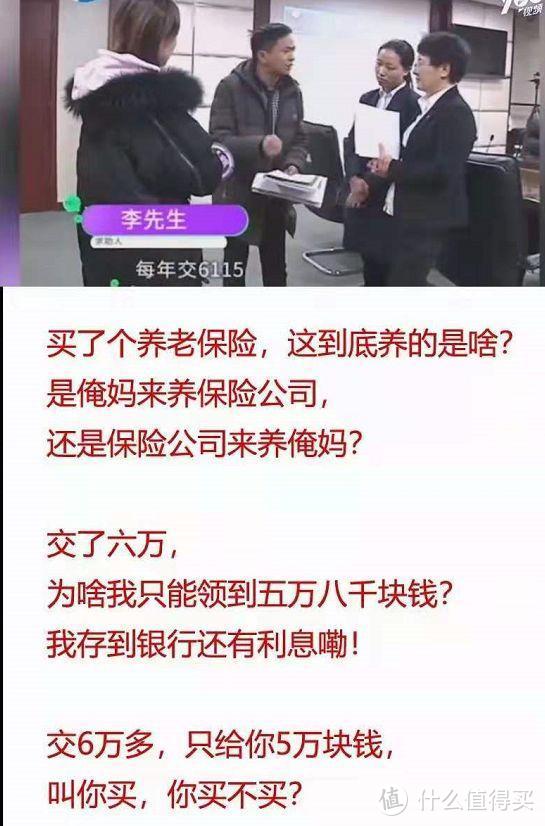

前段时间抖音上爆火的视频,老人买了份保险,交6万保5万8。

“是俺妈养保险公司,还算保险公司来养俺妈?”

这几句质问,可谓是掷地有声、振聋发聩。

隔着屏幕,都能感到他的气愤。

老人们不仅给自己买,还心疼孩子,给咱们买,

每年花几千块,生病了只有1万的保额。

说到这里,公子心里有1万句脏话都骂出来了。

无数的老人,买保险都被坑了!

人老了以后,生活环境要严峻很多,不怀好心的人都盯着老人那点养老钱。

所以,咱们为人子女,要关照好父母,告诫父母不要乱买保险,甚至可以告诉父母,见到卖保险的就躲着走。

如果真的有保险需求,身为子女的我们给老人配置,不要让老人自己买。

捂紧钱袋子,这是第一步。

2、老人买保险,保费贵

给老人买保险,保费会相对较高。有些保险总共交的保费,甚至比保额还高。

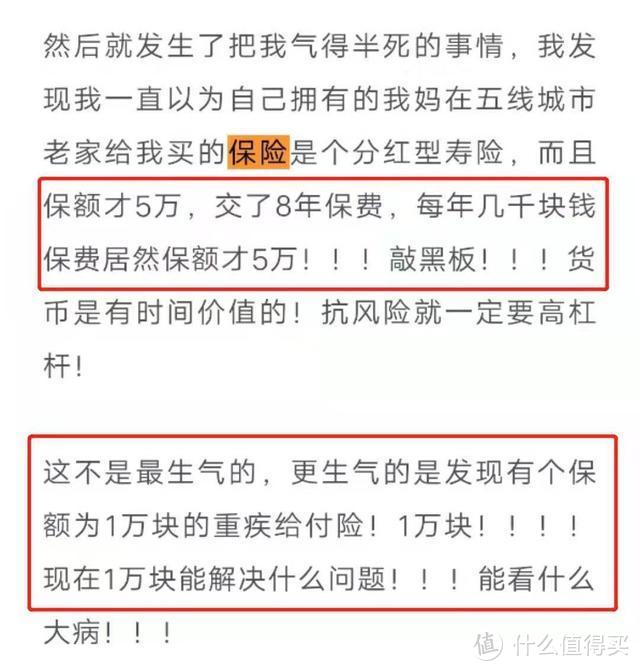

前段时间,公子收到了这么一份保单,是孩子为了孝敬老人,给老人买的。

每年保额交6704元,交10年,一共6万7,一看保额,6万????

气得我当场能把桌子掀起来。

咱们说,买保险就是花小钱,能够撬动咱们无法承担的风险。

这保险,花6万7保6万。

花的钱比保的钱都多,又有什么买的必要呢?

正确的做法是,用最低的保费,去覆盖最高的保额。

保障责任可以少一些,只保最主要的即可:

重疾险贵,就可以买防癌险;

医疗险贵,就可以买防癌医疗险。

这样做,降低了单年保费,我们用有限的预算,也能给老人尽量最多的保障。

3、很多老人的健康状况,很难买保险

人老了,身体难免会出现各种各样的问题。糖尿病、高血压、冠心病、慢性肾炎等等老年病。

而保险,通常来说,对买保险的人都有健康上的要求。很多老人,绝大多数保险都是不能买的。如果这时候有人忽悠你,不用管老人的健康状况,过两年都能赔。一定别信他的。

如果不符合健康告知,千万别硬买 。

这时候,正确的的做法是,挑一些对健康要求比较宽松的保险。比如像社保,商业保险也尽量选择健康告知宽松的。健康实在不允许购买的话,我们身为子女的,可以每年给老人存一笔医疗金,以防万一。

好,在明确了老年人买保险的难点和注意事项后,我们又该为老人买什么保险呢?

接下去看。

二、该给老人买什么保险?

给老人,只买四类保险就可以了:社会医保、意外险、医疗险、重疾险。

只买这四样,其他的诸如寿险、年金险等等都不要买。

(寿险对标家庭责任,老人家庭责任较轻,不必买;年金险动辄锁定十几二十年,对于老人来说,显然不合适)

1、社会医保

无论何时,社保都是我们最后的底裤。医保作为社保的重要组成部分之一,可以说是全民福利。

大多数城市老人,辛辛苦苦交了一辈子社保,这时候享受终身医保报销。

医疗花费,一般能报销60%-90%,非常不错。

如果是农村的老人,没交过社保,可以保上新农合,每年也就百十来块。发生医疗费用也能报销,报销比例稍低一点。

2、意外险

老年人腿脚不灵活,有骨质疏松等问题,会更容易发生骨折等意外情况,所以意外险是给爸妈配置的必选项和首选项。

意外险,有三项责任,意外身故、意外伤残、意外医疗

对老年人来讲,发生意外的概率一般是“意外医疗>意外伤残>意外身故”。

所以要着重看保不保意外医疗,建议0免赔,报销额度在1万以上。

此外,像骨折保障、救护车责任、住院津贴,对老人非常实用的。

3、百万医疗险/防癌医疗险

我们为人子女最大的担心,就是父母如果得了大病,该怎么办?

最能满足大家需要的,就是百万医疗险。无论是因为生大病还是意外事故,要去医院了。除去社保报销,除去一万块左右的免赔额,剩下的门诊、急诊、住院、手术、护理、药费、各种检查费等等费用,保险公司统统能报销。

老人买也不算太贵,几百万的报销额度,每年不超过2000块。

但是,老人因为健康问题,买不了百万医疗险,可以退而求其次,买份防癌医疗险。

防癌医疗险责任更简单,如果身患癌症,导致的医疗费用,保险公司也能报销,最高能报销上百万。

保费也更便宜一些,而且像三高、糖尿病都能买。

在挑选百万医疗险/防癌医疗险中,对于老人要重点关注续保条件。

老人的身体情况变化快,百万医疗险/防癌医疗险作为短期险,很有可能今年能买,明年就不能买了。尽量选择保证续保X年的,如果不行,也要选择不因身体变化单独加费或拒保的产品。

但是无论是百万医疗险,还是防癌医疗险,在续保上多多少少会遇上问题,长期保障较差,对老人来说更是这样了,所以不建议只买百万医疗险/防癌医疗险,而是应该搭配防癌险使用。

4、防癌险

50岁以上,重疾险通常比较贵,这时候,可以为老人买上一份防癌险。

一旦老人身患癌症,保险公司就会把保额一次性打到账上。比如买了20万保额,就会一次赔20万。这笔钱,可以供老人治疗疾病、康复护理等等。

重疾中,仅癌症一项,发病率就占到6-7成,而保费,防癌险通常也是重疾险的6-7成,会便宜一些。而且像糖尿病、三高、冠心病,这些老人常见病都不影响购买,非常适合老人。

社保、意外险、(防癌)医疗险、防癌险,共同构成了老人的保险体系。

但是人老了,基本就是保险公司在挑人了,老人的可选项不多。

下面,我会给几套参考方案。

三、给老年人的几套配置方案

接下来,公子会提供几套老人的标准配置方案,供大家参考。

因为60岁是很多保险的最高保障年龄,我们就以60岁为界,60岁以上,60岁以下分开来讨论。

60岁以下:

60岁以下,其实很多保险还能买,但是保费较高,不太适合普通家庭。

所以,我们根据老人的健康状况,给出两套适合普通家庭的配置方案:

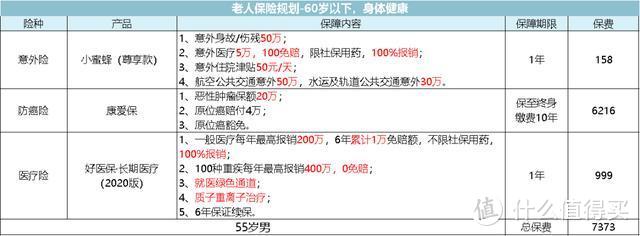

60岁以下老人,身体比较健康:

如果老人比较健康,没有糖尿病、高血压等疾病,可以选择意外险+防癌险+百万医疗险的组合。

不难看出,老年人买保险,已经相对较贵。

意外险,选择的是50万保额的小蜜蜂,

这是最高性价比的意外险中,为数不多老人还能买的:

1、意外身故/伤残50万;

2、意外医疗5万,100免赔,限社保用药,100%报销;

3、意外住院津贴50元/天;

4、航空公共交通意外多赔50万,水运及轨道公共交通意外多赔30万。

百万医疗险,选择的是支付宝上的好医保.长期医疗,这是目前续保条件最好的医疗险之一。因为老人身体变化比较快,所以续保条件很重要,而好医保.长期医疗能做到保证6年续保,起码在6年之内,不用再担心过高的医疗费用,拖累家庭财务状况。

普通医疗能报销200万,100种重疾还能再多报销200万。保额肯定够用。

防癌险,选择的是康爱保,20万保额,

55岁男,保终身,分10年交,一年6216,

康爱保是目前性价比最高的防癌险,也是保费最便宜的,

这个年纪基本是这款产品的末班车了。

而且这款产品健康告知比较宽松,高血压、糖尿病等病皆可承保,很适合中老年人。

得了癌症,能赔20万;得了原位癌,能赔4万。

保额不算太高,但是在有社保和百万医疗险的基础上,也算勉强够用。

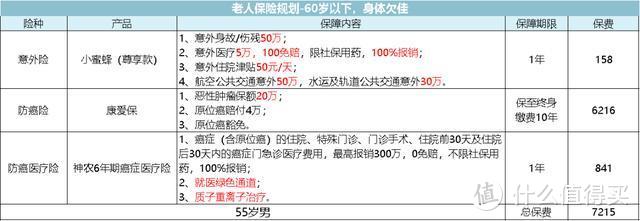

60岁以下老人身体欠佳:

如果老年人有高血压、糖尿病、冠心病等等毛病,上面那套方案中,百万医疗险没法买,相应替换成意外险+防癌险+防癌医疗险方案。

意外险和防癌险均不变,可以参考上一方案。

唯一的变化在于防癌医疗险。防癌医疗险选择的神农防癌医疗险,这款防癌医疗险是目前续保条件最好之一,0免赔,最高报销200万,最高投保年龄为70岁,可续保至100岁,最大优点在于也保证6年续保,在续保期间,即便得了癌症、有了理赔记录,依旧可以续保,直到保障期结束,如果6年后,产品还未下架,依然可以续保。

上面的提供的两套方案,是目前非常适合60岁以下老人的保险配置了,因为老人可选的产品有限,甚至可以说是目前最优搭配。配置的保额、保障期限只是为大家提供的一个参考,如果还是觉得贵,也可以根据自家预算,适当减少。

60岁以上:

60岁以下,大家发现保费已经不低了,60以上保费只会更贵。而且,60岁以上基本没有产品可买了,公子尽自己所能,目前的最佳方案,有且只有这一套:

总体来说,建议意外险+防癌险+防癌医疗险+防癌互助计划。

意外险推荐众安孝欣保,这款是老人能买的意外险里,为数不多还算不错的。意外身故/伤残能赔20万,意外医疗2万,0免赔。而且还有2000块的救护车额度,还可以附加骨折保险金。一年一买,最高可买到80岁。

防癌医疗险推荐安心安享一生或神农防癌医疗险。神农防癌医疗前面介绍过,这里说说安享一生。安享一生在防癌医疗险里是最便宜的,但保障也不错。200万报销额度,且癌症不限社保用药。可带病投保,老人患有三高、糖尿病、心血管疾病等这些老年病,可以投保。得了原位癌后依然可以续保,还不错。

防癌险建议10万保额,德华安顾孝亲保,65岁男,保20年,交20年,每年3638元。这款孝亲保是老人可买的防癌险里,相对保费比较合适的一款。健康告知也宽松,三高可买。

相互宝父母版,这是支付宝为大家父母提供的一个全面福利,它虽然不是保险,但是依然能够为父母提供保障。60-70岁的老人,一旦确诊癌症,会赔10万,加入相互宝(父母版)的成员共同承担。一年平摊下来,目前虽没有确定数据,估计也就几百块。不妨加入,给父母变相增加保额。

肆、还有点想法想跟大家传达,

首先,大家会发现,人老了,买保险会很困难,买保险这件事情,还是趁年轻。

其次,看文章的你,才是家中的顶梁柱,你倒下了,老老小小怎么办?先给自己配上保险才是最重要的。

最后,说点作为子女的感慨,

我们为什么要给老人配置保险?

时间未必会造就一个伟人,但是一定会造就一个老人。

随着我们一点点成长,父母会一点点老去,他们挺直的脊梁会逐渐弯曲,他们乌黑的头发会一根根变白。

我们不能指望靠保险能抵挡住时间,抵抗住衰老。

但也许隔了很多年后,你才会想起,

病痛与死亡在将你父母往彼岸拉走时,

你曾尽力抓住过父母的手,向此岸拉扯。

“我从没放手,就像小时候你不曾放弃过我一样。”

想起在那个需要确认手术费的下午,

你百感交集,

却问心无愧。

brycejz

校验提示文案

值友1913396371

校验提示文案

_狗狗

校验提示文案

油炸小青蛙

校验提示文案

松山湖滑慰欧洲小镇

校验提示文案

汉风

校验提示文案

值友1913396371

校验提示文案

汉风

校验提示文案

brycejz

校验提示文案

松山湖滑慰欧洲小镇

校验提示文案

_狗狗

校验提示文案

油炸小青蛙

校验提示文案