362

102

二姐聊保障 篇一百六十四:支付宝和微信上的重疾险只要几百块钱,为什么不推荐?

2020-03-20 21:21:21

78点赞

876收藏

175评论

有朋友问我,支付宝和微信上的重疾险只要几百块钱,为什么不推荐?

1

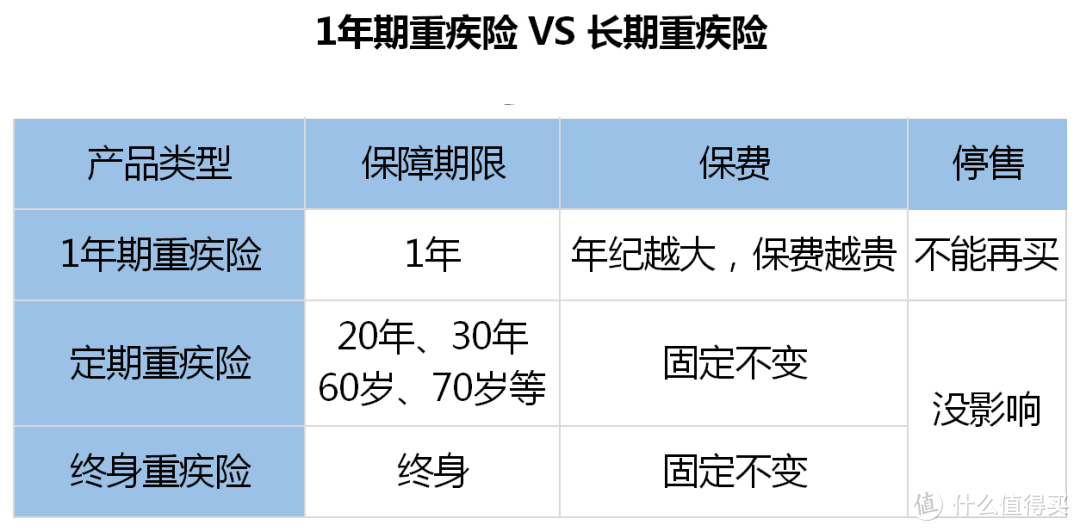

因为它是1年期的重疾险,现在便宜,后面会越来越贵。

很多朋友不知道,1年期重疾险和长期重疾险的差别很大。

1、一年期重疾险

买1年保1年,虽然二三十岁的时候一年只要几百块。

但它的保费是增长的,年纪越大,保费越贵。

到了一定年纪,保费会超过定期和终身重疾险。

尤其过了60、70岁,保费会贵到买不起。

2、长期/定期重疾险

保障时间很灵活,可以一次保20年、30年,也可以保到70岁、80岁或是直接保终身。

长期重疾险的优势是:

一锤子买卖,按投保时的年龄算保费,从此固定不变。

不少人以为买1年期的重疾险是捡了便宜,其实长远看是亏的。

来个对比感受下:

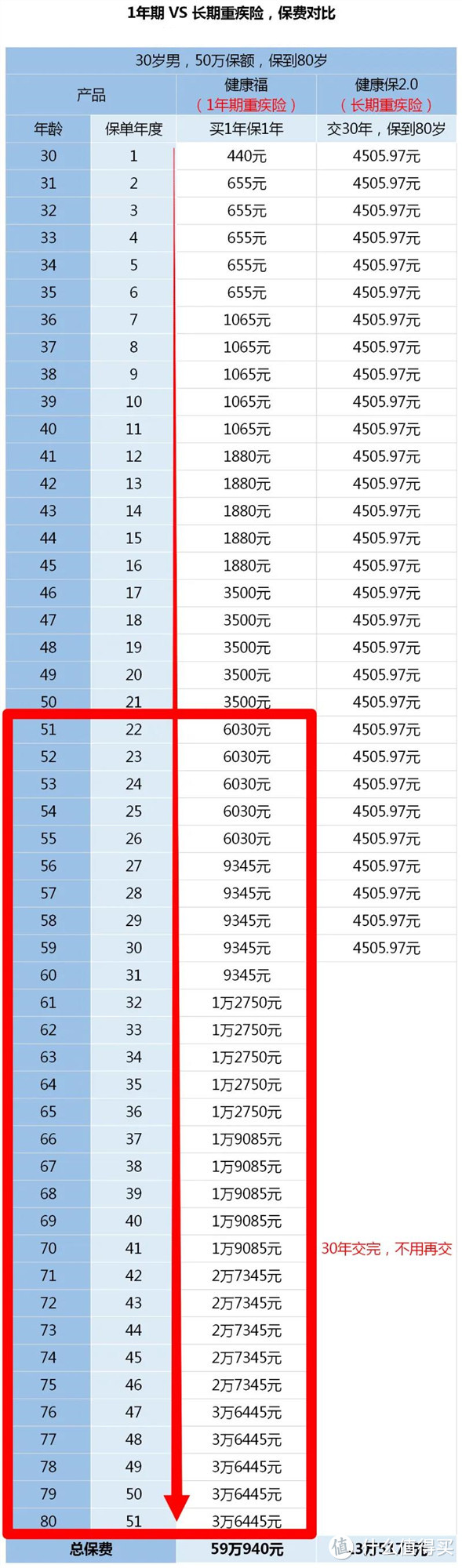

同样30岁男性,买50万保额,保到80岁。

1年期的健康福比长期的健康保2.0,贵了40多万。

虽然1年期的健康福在50岁前价格一直有优势,但51岁开始价格开始反超长期的健康保2.0。

之后价格上涨的越来越快,61岁开始每年保费上万块。

如果续保到80岁,总保额50万,总花费59万940元......

保费倒挂的很明显,非常不划算。

长期的健康保2.0,看起来保费比一年期的健康福贵。但因为保费是固定不变的,算下来反而便宜很多。

其实就像租房和买房。

虽然租房每月比还房贷要少花钱,但后期会涨价。

房贷是固定费率,平摊到20、30的缴费期里,前面貌似贵了,长期反而更划算。

租房还有一个痛点:下个月不让你租了。

2

1年期的重疾险也是,明年可能买不到。

一年期的重疾险是一年一续保。

买之前,一定要灵魂三连问:

1、今年买的好好的,明年身体变差了,还继续卖给你吗?

2、理赔过,让不让续保?

3、明年这款产品保险公司不想卖了,停售还能不能再买?

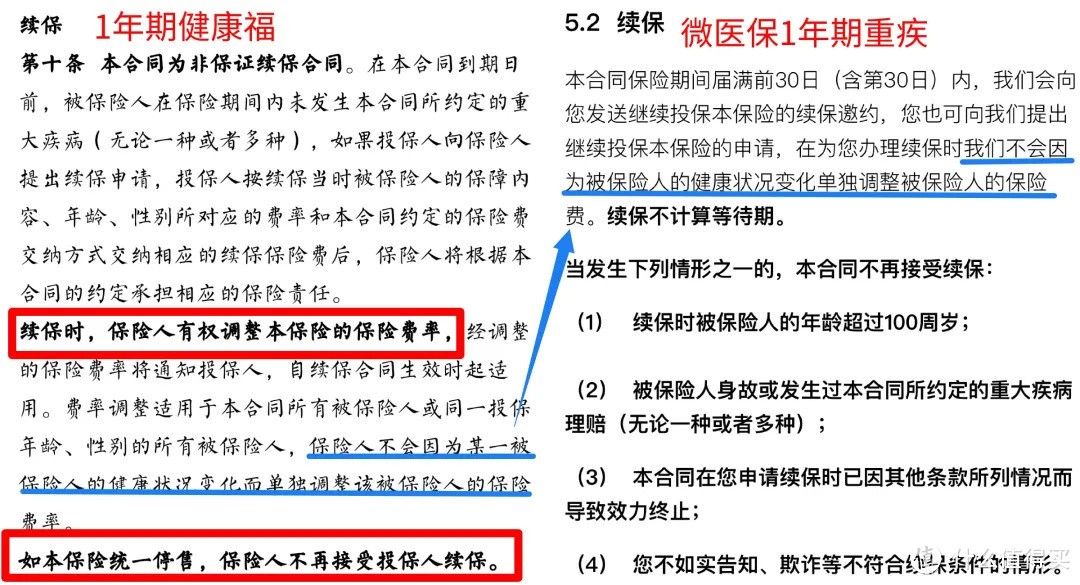

看下1年期健康福和微医保重疾的回答:

一年期的重疾险是一年一续保。

买之前,一定要灵魂三连问:

1、今年买的好好的,明年身体变差了,还继续卖给你吗?

2、理赔过,让不让续保?

3、明年这款产品保险公司不想卖了,停售还能不能再买?

看下1年期健康福和微医保重疾的回答:

这两个产品有点做的不错,不会因为健康状况单独调整保费,只说发生重疾不能续保。

不过虽然今年身体健康有变化让你买了,但明年可能会统一涨价。

健康福说的很具体:

一是续保的时候,保费可能会调整。

二是一旦停售,就不能再买。

虽然微医保重疾没说这个事,但目前都是一样的情况。

比如30岁的老王看1年期重疾险只要几百块,就买了。

续保了5年,如果产品涨价太厉害或是停售了,只能重新再找替代品。

这时候再买重疾险,保费贵不说。

健康变差了,比如有高血压、糖尿病等,想买其他重疾险就很难。

身体健康的时候是挑保障好、保费便宜的产品,等到年龄大、身体差就是保险挑你。

长期重疾险就很省心,不管是保到70岁还是保终身。

合同签订就一锤定音,保费每年固定不变,也不用担心健康问题和停售。

比如30岁时买下是4000多,整个缴费期里都是这个价。

即使停售了,合同已经签了,保障不变,对你没影响。

没人能永远年轻,但长期重疾险能做到保费不变,保障长期或终身陪着你。

3

当然也不是说1年期重疾险就不能买,适合两种人:

1、没有稳定收入的年轻人。

和租房一样,如果学生党或是刚开始工作的年轻人,这时候收入不稳定,也没有长期的经济收入。

买一份高保额的长期重疾险,压力很大。

那就先买一份一年期的重疾险,作为过渡。

不过一定要注意:

租房时房子的所有权不是你的,一年期重疾险也是暂时的,收入稳定就要及时换成终身重疾险。

如果钱够,我们要首选终身重疾。

别因短暂的小便宜,丢了长期的大保障。

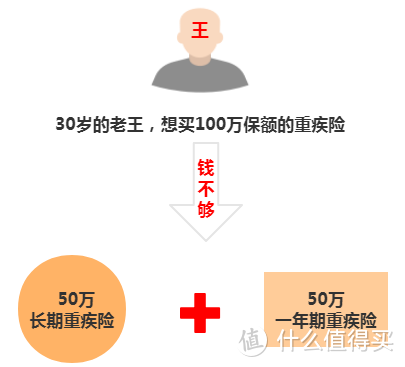

2、已经有了长期重疾险 ,搭配做高保额。

如果你肩上的负担重、风险高,比如家庭经济支柱,上有老下有小,需要100万保额的重疾险,但目前只有能力买50万保终身的。

那就可以 选择50万长期重疾险+50万一年期的组合。

用尽量少的钱,在短期内把保额做到最高。

如果不幸患上重疾,能第一时间拿到更高保额的赔偿,最大限度的补偿经济损失。

一般来说40岁前投保一年期重疾险,保费不超过1000块,还是划算的。

但过了50岁,保费太贵就不推荐。

4

在二师姐看来,1年期的重疾险,不是性价比的首选。

但有种保险,买一年期的反而更省钱。

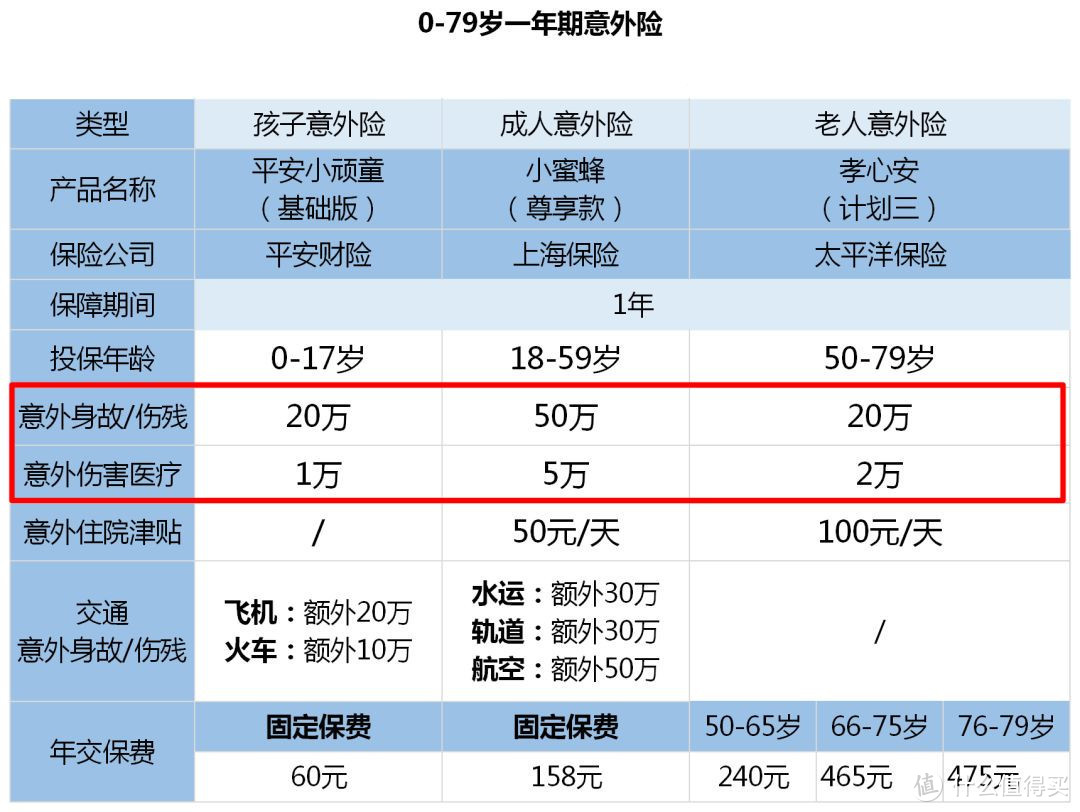

那就是意外险。

因为意外险:

1、大多没有健康告知,不用担心续保。

2、保费受年龄变化影响小。

孩子一年几十块钱,自己一百多,老人三四百就能搞定。

意外险主要看两部分的保障:

意外身故/伤残和意外伤害医疗。

生活中很容易意外摔伤、碰伤、骨折等,大部分情况下还没达到残疾或是身故的严重程度,只是需要治疗。

这时需要意外伤害医疗,来报销医疗费。

二师姐看到不少朋友的长期意外险,一年保费上千块,却没有意外伤害医疗。

只有死了、残疾了才能赔,这种最好搭配上意外伤害医疗。

其实一年期意外险,不涨价、续保容易、价格也便宜,我们买它足够了。

还有一个例外就是百万医疗险。

百万医疗险是报销的,最高能赔几百万。

银保监会为了控制风险,防止保险公司赔穿,目前最长的是6年期或是6年保证续保,没有更长或是终身的。

所以买一年期的没问题,重要的是续保条件要好。

5

支付宝和微信体量巨大,经常有朋友来问我,上面买保险靠谱吗?

了解保险法的朋友知道,只有保险公司能生产保险。

但支付宝和微信能卖保险,本质上我们买的还是保险公司的产品,只是购买渠道的差别。

疫情下,更多人愿意网上办公、学习,云招聘、云签约,线上逛博看展......

这时候就算出险理赔,线上报案、无接触理赔也是更明智的选择。

虽然国内疫情好转,多个地方提出学校复课,但国外情况不乐观还在继续扩散。

线上生活还会持续,这是对自己负责,也是对他人负责。

网上投保,只是早一步就被你我习惯。现在很多人应该和二师姐一样,自然而然的就网上投保了。

而保险靠不靠谱,看的是白纸黑字的条款,保障适不适合自己。

科普一年多了,但还是有不少朋友踩坑,前路漫长,不过也有无尽的希望,还有你我的并肩走过。

好啦,今天就和大家聊到这

关注二姐,为你科普保障生活,推荐最合适的保障

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“二姐聊保障”,微信搜索“pinganjiankangbao”。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

splendortan

校验提示文案

你走之逅

校验提示文案

围你的城

校验提示文案

阳哥哥哥哥

保到80岁有无必要?先不说多少人能活到80岁,重疾的意义在于在突然患病时能通过重疾险支撑家庭生活,特别是家里的顶梁柱,而不是去治病,要治病买医疗险就好了。那么问题来了,到了70-80岁,有多少人会是家里的顶梁柱?所以并不是终身重疾就好,一年一次的就一无是处。反而我觉得重疾适合中年人买,老了就必要性就没那么强了

当然保险买的越多,保障越高越有好处,毋庸置疑,所以有钱人请绕过

校验提示文案

北冥4798

校验提示文案

噗哟噗哟2

校验提示文案

shang0614

校验提示文案

买个溜啊

校验提示文案

千寻1808

所以多数保险员说保费越来越贵,以后没有买,没有意义。

不要拿现在确定的钱,尤其是这确定的钱不少,买一个未知的30年。参考前面说的,00年每月1000,保5万。通胀多少倍了,这点钱放现在毛用都没有。

假如你95年是万元户,有人说你买保险吧,30年出事赔你10万。2020出事了,赔你10万又能治病么。

不要凭现在的情况猜想30年后的情形,10年都猜不准,不要拿现在的钱买不确定的未来。

每年买,自己资金灵活。存保险是死钱,没法提前取出,取出被扣一大笔钱,到手一点点。

买保险,大部分人都是买个重疾时一次赔付,指望每次看病都报销,没认清自己实力,会被耗死在保险上。

每个月7000工资,月交2000保费,拎不清啊。

校验提示文案

孙太太

校验提示文案

我是值友哈哈哈

校验提示文案

Leylee

校验提示文案

值友7963293347

总的来说1年期比较适合轻微经济压力和担忧的青中年,谁知道明年会不会出来一个更好更划算的保险。长期的适合有比较大的经济压力的中老年,你现在别看重疾发病率是一个百分比数字,在你身上发生的时候你会发现概率只有0或者100%,你需要的可能是稳定。

今年是过去十年最难的一年,也是未来十年最好的一年。计划和规划总是没错的

校验提示文案

孜然炖月巴萌

校验提示文案

bill1120

校验提示文案

值友8445547866

校验提示文案

值友6786710656

校验提示文案

Jac_Lauchant

校验提示文案

与右同先

校验提示文案

橙子k

校验提示文案

值友7925819781

校验提示文案

空空大师

校验提示文案

值友8445547866

校验提示文案

值友2690714173

校验提示文案

值友9240928710

校验提示文案

一笑清歌

校验提示文案

Hatuuu

校验提示文案

值友5023585083

校验提示文案

光学实验中心

校验提示文案

擦亮眼睛看

校验提示文案

值友3718205655

校验提示文案

弯友香蕉君

校验提示文案

小蟀哥

校验提示文案

值友2413995309

校验提示文案

与右同先

校验提示文案

一一无敌

校验提示文案

雨若无声

校验提示文案

萤火虫看星星

校验提示文案

名字很重要吗

校验提示文案

碧傅凯

校验提示文案