6

11

星禧&金禧世家:财富传承、体面养老,两者可兼得!

2020-09-10 21:05:45

0点赞

0收藏

0评论

说到存钱,中国的老年人最有发言权。

年轻时他们就注意生活节俭、量入为出,不管挣多少钱都会强制储蓄。几十年下来,他们用省吃俭用存下来的钱,一步步养大儿女、读书成人,等孩子长大了,还要买房买车,帮着抚养孙子。 这样一来,一辈子兢兢业业、勤勤恳恳节省下来的钱,就有些捉襟见肘了。

如果想让自己晚年生活过得更好,还想留笔钱给后代,就不够用了。 更何况,经济形势不好,储蓄的利息越来越少,各种理财产品爆雷,物价还一天天涨个不停。守住自己的财产不贬值,可能比赚钱还难......

那么有没有不爆雷、不跌穿、保本保息、稳定增值的理财产品呢?当然有,答案就是年金险。最近,又新出了两款很有特色的年金险:复星保德信星禧和弘康金禧世家。 这两款年金各有什么亮点?收益如何?我们一起来看看:

一、复星保德信星禧,收益如何?

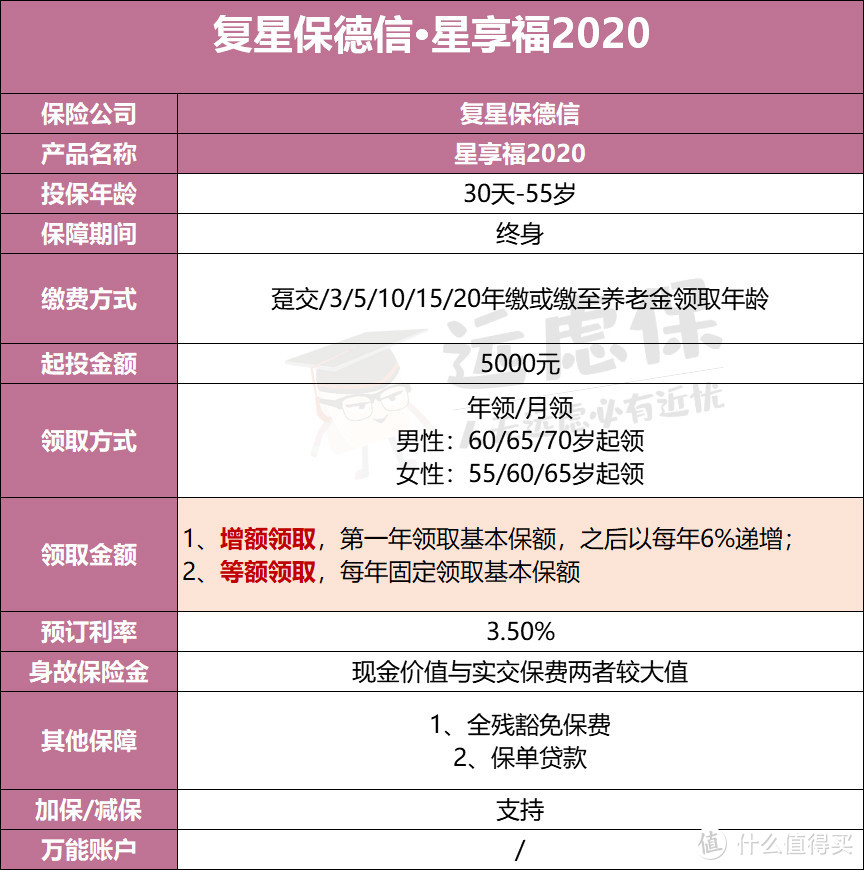

复星保德信星禧,又叫星享福2020,是一种养老型年金险。也就是说,它是一款用于规划长期养老的产品,收益主要在老年时体现。

从上图可以看出,星享福2020无论是缴费方式,还是领取方式都很灵活:

支持趸交、3年、5年、10年、15年、20年,以及交至养老金领取年龄;

两种领取方式:增额领取和等额领取,可以月领和年领,起领年纪正好覆盖男女退休的时间。

这款产品的优点很鲜明,我们来给大家详细讲讲。

1、资产传承、体面养老皆可选

星享福2020的两种领取方式各有优势:

增额领取:开始领的钱少,以后领钱按每年6%复利增长,总收益高,适合做资产传承;

等额领取:开始领的钱多,但总收益偏低,相对更适合养老。

这两种方式具体能领多少钱呢?咱们举个例子来分析下:

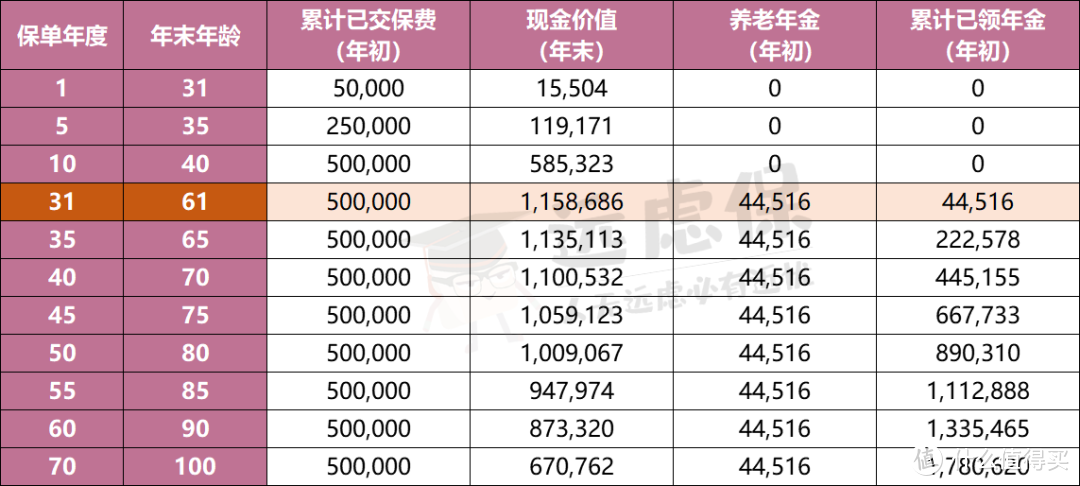

假如30岁的远先生投保星享福2020,年交5万,一共交10年,从60岁开始领取。

① 如果选择等额领取,每年可领固定养老金44516元,现金价值和累计年金变化如下:

从60岁起,远先生每年可以领取44516元,领取的额度固定,不同年龄领取情况如下:

若领至65岁退保,领取养老金222578元,退保金1158686元,一共可领1381264元,是已交保费的2.76倍;

若领至70岁退保,领取养老金445155元,退保金1100532元,一共可领1545687元,是已交保费的3.09倍;

若领至80岁身故,领取养老金890310元,身故金1009067元,一共可领1899377元,是已交保费的3.79倍。

② 如果选择增额领取,首年领取12519元,往后每年按6%复利增长,可领取的年金和现价变化如下:

可领取金额如下:

若领至65岁退保,领取养老金70568元,退保金1304128元,一共可领1374696元,已交保费的2.74倍;

若领至70岁退保,领取养老金165004元,退保金1443789元,一共可领1608793元,已交保费的3.21倍;

若领至80岁身故,领取养老金460500元,身故金1679340元,一共可领2139840元,已交保费的4.27倍。

综合来看,增额领取虽然前期领的钱少,但总收益更高。

两种计划具体怎么选,大家可以根据自己的需要和偏好选择:如果想退休时多领钱,就选等额领取;如果想给孩子留笔财产,就选增额领取。

2、支持加减保,灵活分配资金

星禧有两种追加保费的方式:

一是按追加时费率进行追加,比较适合手里有闲钱了追加投资;二是按投保时费率进行特别追加,但需要满足相应条件才行:

在保单前期,可以根据自己的经济状况追加保费,增加部分的保险费仍按照投保时的年龄计算,但不能超过投保时年交保险费的50%。

手上有闲钱,或者找不到更加稳妥的理财方式,不妨再追加点保费。毕竟在利率下行的大环境中,年金险是为数不多能保证高收益的产品。

除了加保,星禧还支持减保,进行部分退保取现,更能满足对资金流动性的要求。在《终身寿险》中,咱们讲过减保取现的好处。

保障中途如果需要用钱,可以申请取出一部分钱,剩下的钱继续留在账户里复利。减保相当于部分退保,只要减少后的基本保险金不低于最低限额,保单一直有效。

对于资金紧缺或者退休后没有收入来源的人来说,退保就等于直接失去了保障。如果选择保单贷款,则需要在6个月内偿还本息,比较困难。

这时候,减保取现不失为一种选择,既不会失去保障,又能满足对资金的需求。

3、现金价值高

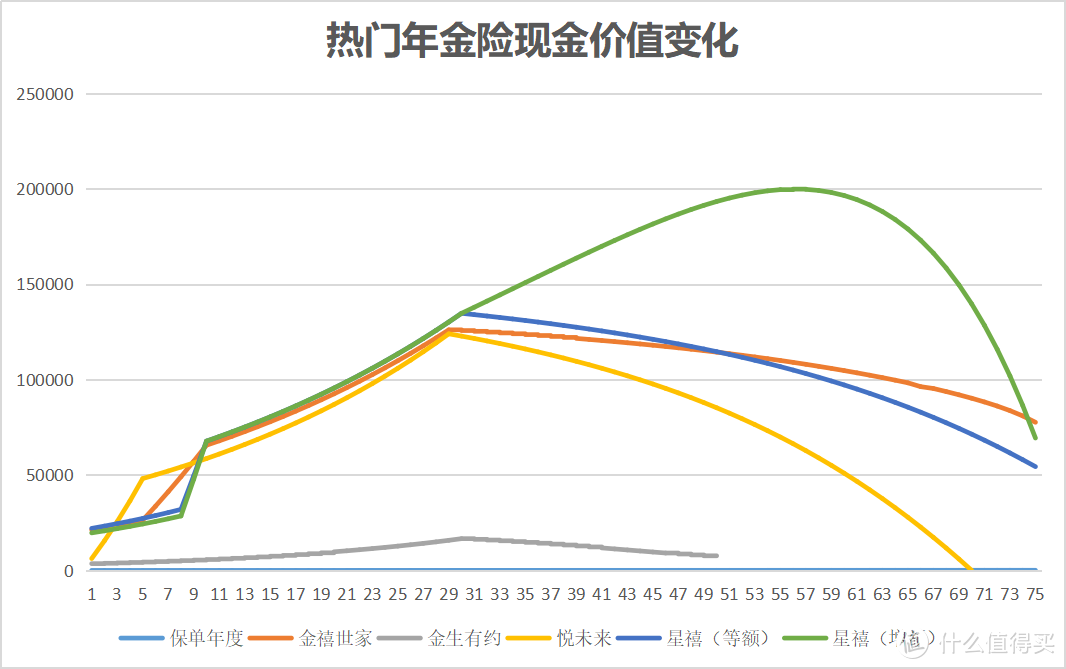

无论是退保还是减保,高现价产品能让我们在相同的情况下拿到更多的钱。远虑君选取了市面上比较热门的几款年金产品进行对比。

假设30岁男性,趸交5万元,60岁时领取,不同产品现金价值变化如下:

通过曲线图对比,可以更加直观:

从上图可以看出:

在保单前期时,中韩悦未来回本最快,在保单第6年现金价值基本就超过了所交保费,金禧世家、星禧等额版和星禧增额版在第10个保单年度左右现价超过了所交保费;

60岁时开始领取养老金,此时星禧等额版和星禧增额版现价相同,均为134710元,比其他产品都要高;

80岁后差距更大了,金禧世家的现价已经开始下降,悦未来现价归零,星禧等额版现价也开始回落,但星禧增额版现价还在继续上升,直到86岁左右达到最高值,此时无论退保或是减保可以领到更多钱。

可以看出,无论前期还是后期,星禧的现价表现都非常亮眼,而且随着时间推移,其他产品现金价值已经开始下降,但星禧增额版还能继续上升。

如果需要周转资金更灵活或想离世后给家人多留些钱,星禧是目前最好的选择。

二、弘康金禧世家,有什么特色?

光看表格比较复杂,远虑君给大家捋捋思路。金禧世家分为3个版本:

单人版:买一份,就只能一个人领钱,但多了个全残保障,70岁之前发生了全残,每年可以额外领取保额,但是如果要附加这项责任需要过健康告知;

夫妻版:老公给老婆买,老公是第一被保人,那么就是老公先领钱,老公去世之后,妻子还能接着领,一直到妻子身故;

子女版:爸爸或妈妈给孩子买,家长是第一被保人,家长领完养老金后,孩子接着领,不用担心大人不在了,子女没钱花。

这是这款产品最大的特点,可以选择两个人或两代人接力领钱,一份保单、两人获益。这个功能,在网销年金险里属于首创,非常有新意。

但评价一款年金险,归根结底还是要看收益,咱们一起来看看这款产品收益如何?

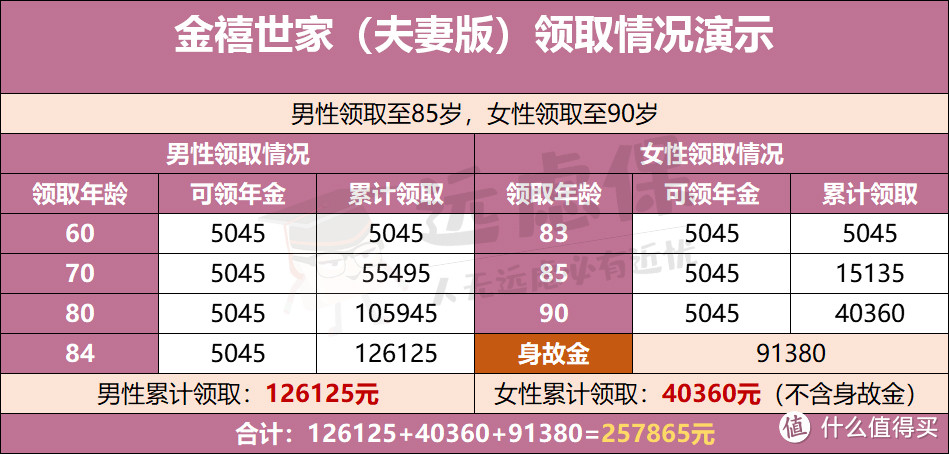

1、连生夫妻版

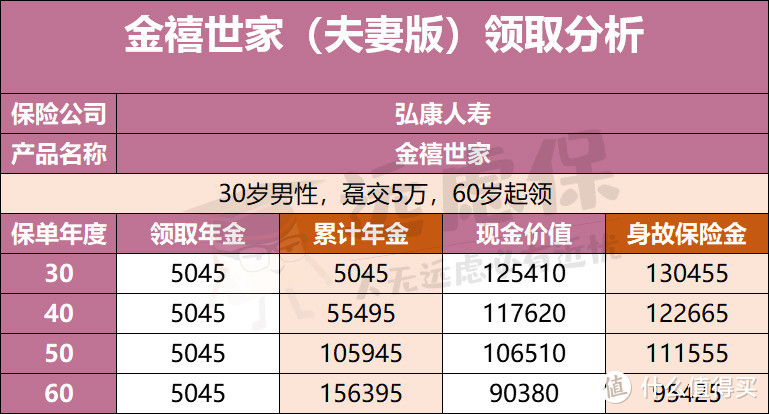

假如30岁远先生给自己和妻子28岁的远女士投保金禧世家,第一被保人是远先生,第二被保人是远女士,趸交5万,从60岁开始领取。

从上图可以看出:

第30个保单年度,也就是远先生60岁时开始领取,每年可领5045元;

第40个保单年度,远先生70岁时,累计可领55495元,若退保可得117620元;

第50个保单年度,远先生80岁时,累计可领105945元,若退保可得106510元。

如果中途远先生去世,那么他的妻子可以接着领,也是每年5045元,领至终身,与生命等长,就不必担心另一半无所依靠。

而且,金禧世家不仅可以保障配偶的晚年生活,如果第二被保人身故,还会赔一笔身故金留给后代,具体收益情况,咱们沿用上面这个例子进行说明。

如果远先生在85岁时不幸生病去世,那么妻子远女士可以接着领,假设远女士领到90岁去世,那么领取情况如下:

如图可以看出:

远先生作为第一被保人,直到身故时,一共领取了126125元养老金;

远女士作为第二被保人,一共领取了40360元养老金;

第二被保人去世时,还有一笔身故金91380元,可以作为子女抚养费。

夫妻俩一共投入了5万元保费,最后拿回26万多的养老金和身故金,是保费的5.15倍。

2、连生子女版

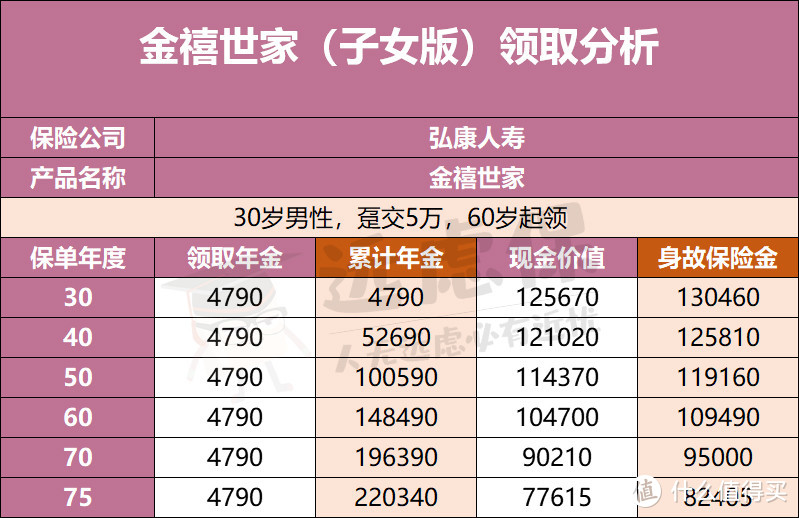

除了可以保障夫妻两人,金禧世家还可以选择子女版。如果担心自己生病、发生意外、失业会拖累孩子,这个版本可以给孩子存一笔钱。

同样的,咱们用一个例子来算算收益:

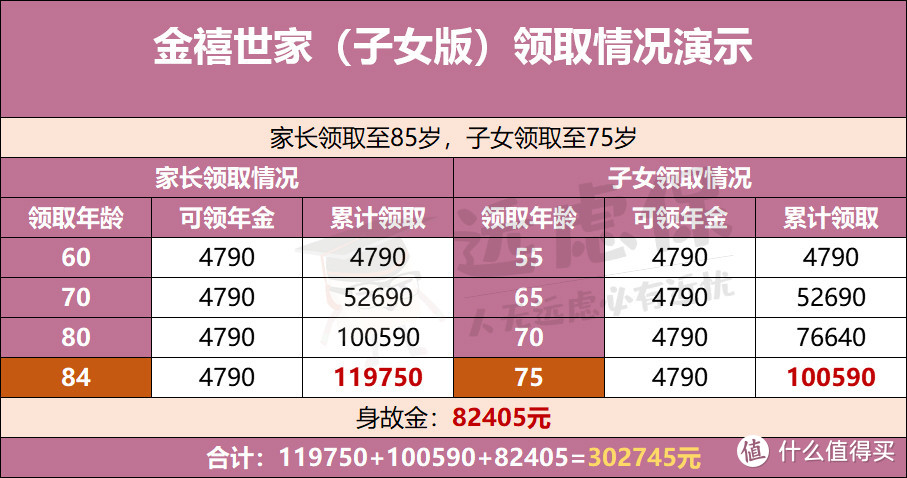

30岁的老远给自己和儿子0岁的小远买了金禧世家,趸交5万元,第一被保人是老远,第二被保人是小远,从老远60岁开始领取。

如图可得:

第30个保单年度,也就是老远60岁时开始领取,每年可领4790元;

第40个保单年度,老远70岁时,累计可领52690元,若退保可得121020元;

第50个保单年度,老远80岁时,累计可领100590元,若退保可得114370元。

60岁开始老远就可以领钱了,这笔钱可以作为退休金给自己养老。此时小远也已经30岁了,有赚钱的能力了。老远去世后,小远也差不多要到了退休的年纪,可以继续领钱。

假设老远在85岁时身故,小远此时55岁,可以继续领取4790元,如果小远领到75岁去世,小远的孩子可以拿到82405元身故金。

可以看出:

从60岁开始,老远领取养老金,每年4790元,85岁身故时,一共可领119750元养老金;

小远55岁时开始领取养老金,75岁身故时,一共可领100590元养老金;

小远身故后,小远的家属可以领取82405元养老金。

这种父母先领,身故后子女再领的设计,既能实现资产传承,又可防止子女挥霍,保证了父母活着时对于财产的掌控权。

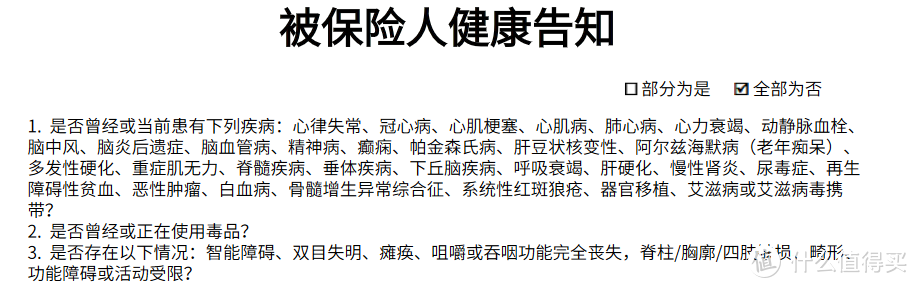

3、单人版

单人版跟连生版相比,新增了一个全残保障,但如果要附加这个保障,会有健康告知,一共有3条:

虽然不算严格,但远虑君不太建议附加,除了需要额外加钱,还有年龄限制,必须在70岁前发生才行:

如果真想保障全残风险,买个意外险或重疾险,针对性更强。

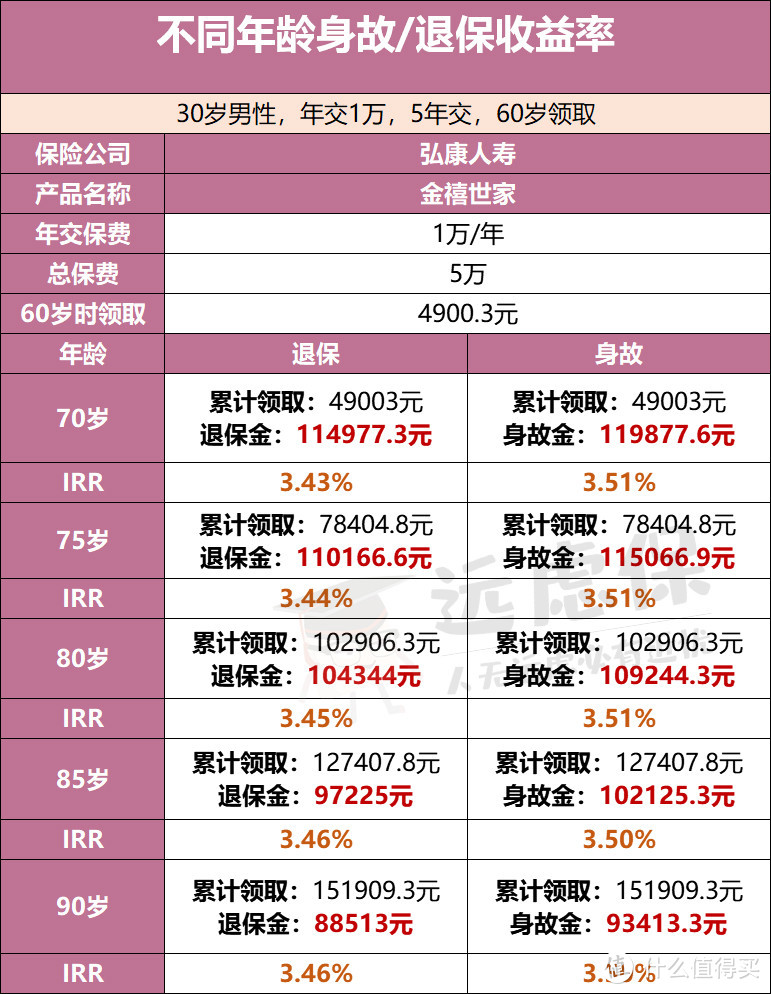

回归到收益,金禧世家的IRR比较稳定,不同年龄不同情况收益率具体如下:

可以看到,退保IRR在3.45%左右,身故收益率稍微高点儿,在3.5%左右,但表现都不太尽如人意,如果希望受益率更高,可以考虑金生有约或者悦未来,IRR可以达到3.7%以上。

除了收益不高,金禧世家投保方式也不如星禧灵活:

只有单人版才能加保,如果选择连生版,投保前就要提前规划好不同阶段应该准备多少钱,比如孩子读书、养老生活费等等,还得考虑到通货膨胀等。

除此之外,金禧世家目前不支持减保。如果担心交这么多钱进去,中途有急事用钱,就只能采取两种方法:

退保取现价:退保之后就没法领钱了,而且保单前期现价非常低,如果贸然退保,可能会“亏本”;

保单贷款:最多贷现金价值的80%,一次最长能贷180天,到期需要归还本息。

综合来看,金禧世家的单人版收益太低,不建议购买。连生版虽然可以“一份保单,两个人领”,延长领取时间,但领取方式不太灵活,后期也不能追加保费。

远虑君说

在远虑君看来,这两款年金险各有特色:

星禧现金价值高,后期无论选择退保取现还是减保,能拿到的钱比其他年金险要多不少,而且支持追加保费,有闲钱了就能往里投,没啥限制;

金禧世家首创的连生版,可以将配偶或子女设置为第二被保人,第一被保人身故后,由第二被保人接力领取,延长了年金领取时间,但领取方式比较死板,买之前一定要考虑清楚。

咱们普通人投资渠道没那么多,大多习惯把钱存银行或放在余额宝里,收益不高。年金险最大的好处是几乎不花时间和精力,就能守住咱们奋斗多年的果实。

当然了,再好的产品也不一定适用于所有人,如果不知道如何规划,可以下方评论留言给远虑君。如果文章对你有用,也欢迎分享、点赞、转发。