16

14

重磅!医保改革大动作,医保卡里的钱缩水超过一半?!

2020-09-03 18:45:08

246点赞

1323收藏

387评论

最近医保又改革,3.3亿职工的蛋糕被重新分配!

8月26日,国家医保局网上挂出“医保改革”(征求意见稿)。

这项即将出炉的政策对我们的钱袋子产生了直接影响,

利益牵扯过大,网上一片哗然。

有不少人骂医保越来越没用了,原来没用到就算了,现在连个人的钱也要拿走。

医保真的是在胡乱改革得罪人吗?这么不得民心。

公子仔细把征求意见稿读了几遍,

终于捋清了这次医改到底改了什么,对我们的影响又是什么?

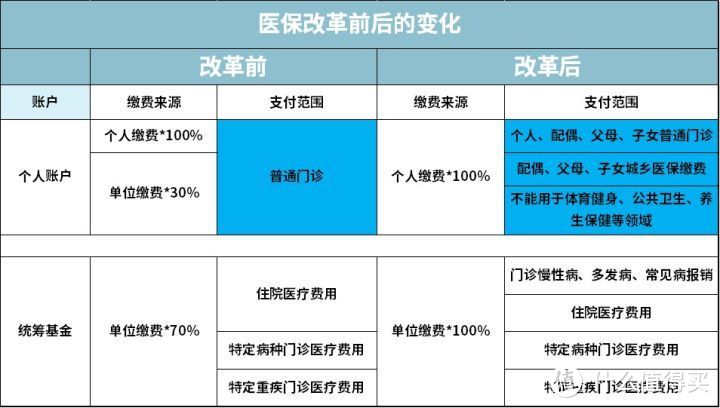

1、门诊进医保

(标蓝部分为最新改革)

本次改革最大的变化是“门诊进医保”。

从前大家身体有不舒服的地方,去医院挂个号,这里抽血那里拍片,一顿化验检查下来,

分分钟几百上千块钱没了。

很多人觉得自己也没啥大毛病就掏这么多钱,很心疼,但现在这个担心没有了,门诊也能报销了。

过去这些不得不做的检查化验只能自己掏钱,以后也可以享受医保报销了。

虽然之前部分一线城市早就已经实现门诊报销了,但全国绝大部分城市的医保除了一些重大的器官移植类手术外,基本只能报销住院部分。

这个新规下来,对大家无疑是个好消息。

根据新的规定:

门诊报销先从门诊慢性病入手,比如高血压、糖尿病等,

等资金充沛起来,再覆盖一些高发病和常见病,也就是感冒发烧这些以后才能报销。

门诊报销比例至少50%,退休人员比例会更高一些,随着资金的充沛,报销比例还会上涨。

很多老年人个人账户余额少,收入少,但是有高血压、糖尿病,拿药负担重,

这次门诊进医保,优先报销这些病,实乃惠及民生的一大举措。

但与此同时,

扩大报销范围的同时,也增大了医保基金的支付压力,

这多花的钱,是以我们的个人账户为代价的。

2、医保个人账户钱少了

这就要说到医改的第二大变化,

把个人账户里面原来企业交的那30%拿出来,

进入统筹账户用来支持门诊报销。

(标蓝部分为最新改革)

什么是个人账户呢?什么是统筹账户呢?

简单说就是,原来我们交的职工医保其实分为两个账户:个人账户和统筹账户。

每个月我们工资的2%左右会被扣掉进入个人账户,也就是我们平时买药刷的医保卡里的钱。

但医保不仅个人交,公司也要交,每个月公司在发完工资后,还要再拿出一笔钱(占我们工资的9%左右),将这笔钱的70%交到统筹账户,剩下的30%则打入我们的个人账户。

统筹账户里的钱,大家交大家用,住院时报销的钱就是从这里面来的。

个人账户的钱更像我们自己的存款,可以用来在药店买药,看病时用来支付自费部分。

但由于很多年轻人不常生病,导致他们个人账户里结余了很多钱(据统计,去年已经达到8000多亿)。

而老年人由于经常生病,糖尿病、高血压这些慢性病还经常吃药,

他们的个人账户钱却不够用,负担很重。

于是这次医改把公司给大家交的那30%的钱拿出来,直接放进统筹账户。

这样一来,就相当于盘活了这部分钱,据估计每年能多有2000亿的结余进入统筹账户,

虽然比起医保资金来说,占比不大,但也算是改善民生,提高医保资金使用效率和补充医保基金亏空的一件好事。

3、个人账户使用范围严格限制

(标蓝部分为最新改革)

如果说拿走这30%是为了盘活资金和弥补亏空,那严格限制个人账户使用范围也是为了节省医保资源,避免浪费。

新规出来之前,我们常常能看到一些医院门口会贴有小广告,宣称可以医保卡套现,

其实这种套现无非是一些药店打着卖保健品、体育健身用品等旗号,

在柜台上摆点鸡蛋、运动鞋之类的,然后想套现的人刷医保卡买这些产品,药店再扣除一定点数把现金返给这些人。

这种做法属于合谋套骗医保,是违法行为,最终损害的是医保基金。

但现在新规出来之后,这样的行为不会再有了。

根据征求意见稿里的规定:

个人账户不准再买体育健身、养生保健等物品,也不能用于公共卫生消费。

个人账户只能用于在定点医院和药店发生的医疗费用、药品和医用耗材。

个人账户还可以给家人(父母、子女、配偶)支付上述医疗费用以及支付城乡医保费用等。

以后个人账户的钱只能用来支付医疗费用,合谋套骗医保的行为不能再发生,

但这次改革也把个人账户的使用群体拓宽了。

原来个人账户只能自己使用,支付自己的医药费,如果给其他人用,也属于骗保行为。

但现在个人账户可以光明正大的给家里人用,不仅能给他们支付医药费,以后还能给他们交城乡医保的费用。

这三大改变一个是让我们可以更多的享受到医保的好处,

一个是直接动了我们的钱包,再一个则改变了我们医保的使用范围。

必将对我们的生活产生巨大的影响,接下来我们就详细说说。

影响1:医保个人账户的钱直接变少。

我们的每个月,进入医保卡里的钱变少了。

我们都知道,个人账户的钱可以用在门诊、药店看病买药,相当于另一个存款。

但现在企业交的30%被拿走了,意味着医保卡里平常看病买药的钱就变少了。

如果年轻时生病少,收入高影响不算大,等年老后差的钱可就不是一星半点儿了。

这笔钱是多少,我们可以简单算一算。

我们的钱少了多少呢?

假如小王的缴费工资是5000,小王缴纳2%,单位缴纳9%,其中30%进入小王的个人账户。

现在这30%被拿走了,那小王每月就被拿走了:

5000 X 9% X 30% = 135

而小王只剩下自己缴纳的2%:

5000 X 2% = 100

在这里讲一下:

9%是企业最低缴纳的比例,而2%是个人最高缴纳的比例,

一些一线城市企业的缴纳比例会超过9%,一些三四线城市的个人医保缴纳则会低于2%。

这么看来,新规实行以后,我们每个月每交100块医保,就至少会被拿走135块。

如果小王每个月缴纳200块医保,1年下来就会被拿走:

135 X 2 X 12 = 3240

不算一笔小数目,

尤其是缴费工资越高的人损失越大,妥妥的“劫富济贫”!

影响2:家里老人看病负担变小了。

这次医改,最直接受益的就是老年人,

家里有老年人的,而且还长期被糖尿病、高血压困扰的,以后拿药检查就可以直接报销了。

因为医改短期内门诊报销只覆盖糖尿病、高血压等群众负担重的疾病,

感冒发烧啥的暂时还享受不到,所以对老年人特别友好。

这也没办法,国家现在钱不多,

解决民生问题都还要从别人的口袋里掏钱出来,

所以就别想门诊全报销、或者给大家补钱了。

能从民生痛点入手、同时整改小病大医、浪费资源等行业乱象已经是一大进步了。

影响3:可以名正言顺的拿自己的医保卡给家人买药了。

用自己医保卡的个人账户给家人刷卡买药,

这是新政策明文允许的。

以往这视为一种骗(医)保行为,甚至影响买保险。

比如很多人会拿自己的医保卡给父母买降压药,

在自己买保险时就会留有高血压的患病记录,如果后面涉及到理赔,很有可能被拒赔。

但现在新政策如果能推行,

保险公司可能会做出相应的调整,不拿这点卡消费者脖子,

同时会跟医院药店等联系好,方便调查取证。

当然,这项政策的推行,最大的好处还是以后可以名正言顺的拿自己的医保卡给没有医保的父母刷药了,光这点就给老百姓解决了不少问题。

影响4:以后看小病医保也能报销了。

正如前面提到的那样,本次医改要提高门诊共济保障功能,说白了就是以后门诊也要让大家享受到医保报销待遇。

虽然资金匮乏,可能全国范围内的门诊小病报销还需要一些时日,但我们可以拭目以待。

从其改革的目的上说,本次医改是为了让医保资金的利用更为高效,

所以诸多举措下来,至少起到了三个积极的效果:

首先,改善了民生。

像是老年人多有糖尿病、高血压,正是需要医保的时候,但他们个人账户里的钱不够用,压力大,国家看到的这点,倒是不虚。

像我认识的一个小区的老两口,都有高血压,一年吃药就要吃去五六千。但女儿嫁的远照顾不到,退休工资又少,老都老了过得还是紧巴巴的。

所以国家把这些老年人负担重的病放到统筹报销里面解决,是非常棒的保民生举措。

其次,一定程度上缓解了医保账户亏空压力。

医保账户未来存在亏空的可能,已经不是秘密,未来随着继续老龄化,会更难解。

为了解决这个难题,调用年轻人和高收入群体的“闲置”账户金额,补充到统筹账户里面去支撑门诊进医保有些“拆东墙,补西墙”的意思,但是客观上,能一定程度够缓解统筹账户的压力。

最后,向治理行业乱象踏出了关键一步。

大家都曾听说医院和大爷大妈联合套骗医保的事情,以及很多人“小病大治”,为了报销一个小病也要争取住院的现象,还有很多人一生病就往大医院跑,导致小医院门可罗雀,大医院挤爆门框。

这些乱象的存在很大一个原因是医保不能报销门诊费用,导致很多人要住院也不门诊,大爷大妈们可以和医院合作“挂床”骗保,不去小医院也是因为门诊不能报销,好资源下不了基层导致。

所以,这次医改决定医保可以报销门诊,实际上有利于解决一部分行业乱象,对整个社会具有促进作用。

但迫于资金匮乏的现实,这实际上也是一次利益的重新安排,

一部分人获得了好处,另一部分人也遭受了损失。

最直接受益的是中老年人,可以直接缓解他们的拿药看病的压力,

而所有在职缴纳职工医保的人都受到损失,特别是年轻人和缴费基数高的人群。

虽然这次改革有不少积极意义,但只是拆东墙补西墙,重新分配蛋糕,让年轻人和有钱人承担更多,始终是治标不治本,关键还是要想办法把蛋糕做大(比如医保资金进入市场)。

当然,上面所述还只是一份征求意见稿,

如果你有不同建议,也可以在9月6日前通过下面联系方式贡献建议:

邮箱:dybzszqyj@nhsa.gov.cn

通讯地址:北京市西城区月坛北小街2号-9,国家医疗保障局

邮编:100830

以上。

----------

如果还有细节上的问题,可以关注主页信息或下方评论给我留言

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

霓霓霓霓

校验提示文案

TONY_D

校验提示文案

浊世佳公子

校验提示文案

值友1195113689

校验提示文案

值友6338463313

校验提示文案

鱿鱼不忧郁

校验提示文案

萝卜淡

校验提示文案

小兵1

校验提示文案

nicko

校验提示文案

值友6849828441

校验提示文案

tonylix

校验提示文案

yipshow

校验提示文案

[已注销]

校验提示文案

不中奖我也不改名

校验提示文案

koloo

校验提示文案

明明就是

校验提示文案

sidcao

校验提示文案

西西里的美丽传说

我父亲骑车跌下来,腰椎骨折,头也晕晕的,住在骨科住院,

就想去查下脑部核磁共振,医生不给检查,

跟我在这大谈医保基金空缺几万几万亿,人要都像我爸这样医保什么什么,

我父亲气啊,我也很生气,

下楼坐电梯,电梯里面两位老年人,

“哎呀,你来医院干什么的?”

“我?耳朵有点耳鸣,来医院住院疗养,修养一阵子。。”

“哎呀,是的是的,我们人老了需要注意修养。。”

我气啊,我父亲跌下来,因为是普通职工,头感觉晕晕的,想查个脑部看看,不给查,在这跟我谈医保空缺,骗保。。

人家老。。小事就去医院住院保养保养?

那个骨科医生不准查脑部核磁共振也就算了,一个劲的推荐我爸打腰部骨水泥,要几万。。

这个医保基金就不空缺了?

没做。。自己在家修养了。。

校验提示文案

值友5065030463

校验提示文案

Luckeyll

校验提示文案

Zwei威哥

校验提示文案

值友5837001179

校验提示文案

值友2302070691

校验提示文案

宝马良驹从没中过奖

校验提示文案

happyguy

校验提示文案

z19900425

校验提示文案

刘生很忙

校验提示文案

Shiroh

校验提示文案

lex890425

校验提示文案

值友2082035320

校验提示文案

总被反撸

校验提示文案

beautifulmickey

校验提示文案

不要给我画大饼

校验提示文案

我要大菠萝

校验提示文案

happinessss

校验提示文案

值友9694400608

校验提示文案

二分之一休止符

校验提示文案

值得买用户

校验提示文案

坂田cbd

校验提示文案

专业炮兵

校验提示文案