312

127

学平险值得买吗?学平险有何优缺点?

2020-09-08 22:20:08

0点赞

0收藏

0评论

家里有学生娃的,想必都听过或者买过学平险。

学平险全称“中小学生平安保险”,一般保意外身故、意外伤残、意外伤害医疗、住院医疗等,也有部分学平险会保重大疾病,学校通常组织大家团体参保。

保费很便宜,一年就几十至一百多元,性价比似乎还不错,奶爸也确实见过学平险顺利理赔的案例。

不过也有人认为学平险保额太低,并不实用。可既然是学校统一组织的,钱不多,顺手买一份,在老师面前也留个好印象。

虽然2015年教育部就发文,禁止学校代收商业保险费,禁止保险公司进校推销、销售商业保险,但依然有不少学校组织购买——其实这对那些没有保险意识的家长来说,也未免是坏事。

然而前不久,发生在陕西乾县的一则理赔纠纷,将学平险推上舆论的风口浪尖。

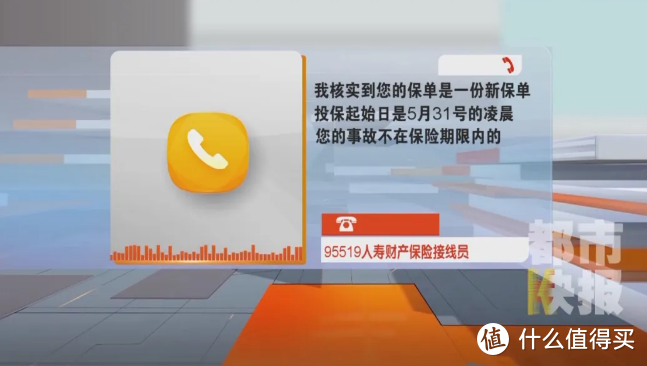

8岁男童遭遇车祸,买了学平险一月余,保单却还没生效?

今年5月21日,陕西马师傅8岁的儿子不幸遭遇严重车祸,造成颅脑损伤、脸颊骨骨折,抢救了十多天仍然昏迷不醒,每天都要花费巨额治疗费。

后来,马师傅想到,4月份孩子曾经在学校的组织下买了一份保险,于是赶紧报案。

谁知保险公司却回复查不到保单信息,无法理赔。

马师傅多方奔走,保险公司查询后得知,由于公司内部上报沟通耽误了时间,这份保单5月31日才生效;而孩子出险是在5月21日,还是没法理赔。

奶爸认为,如果保险合同中没有明确约定生效日期,此事保险公司理应负责。不过这事具体怎么处理,目前还不得而知。

那么,到底要不要买学平险呢?奶爸认为还得具体问题具体分析。

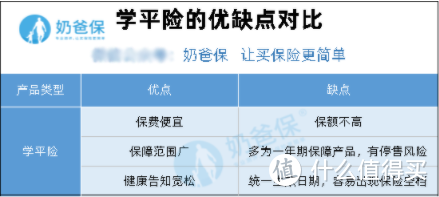

学平险有何优缺点?

学平险的优点前面也有提到,比如,保费便宜、保障范围广。

此外,由于学平险大部分是以意外险的形式出现,它的健康告知也非常宽松,有些学平险甚至没有健康告知要求,只对既往疾病免责。

也正因为如此,学平险又有着不可忽视的缺陷:

1、保额不高

很多学平险只有几万元保额,而我们个人单独购买的意外险,通常至少有几十万保额。这也可以说是学平险最大的缺点。

同时,学平险的报销也有诸多限制,比如有些重疾险保额只有5万元、只能报销社保范围内的费用等。

当然了,人家保费本来就低,保额不高也是理所当然。

2、多为一年期保障产品,有停售风险

学平险大多是一年期的产品,很容易会停售。特别是买了保险公司那些“赔钱赚吆喝“的产品,今年能买到,明年就不一定了。

3、统一生效日期,容易出现保险空档

学平险不像我们自己单独买的保险,承保以后,过了等待期就生效。

而是会在收集好所有参保人的信息后,统一设定一个生效时间。前文的案例即使如此。

如果自己没特别留意,就很容易出现保险空档期,失去保障。万一在此期间出险,就麻烦了。

说了这么多,学平险到底要不要买呢?

学平险要不要买?怎么买?

奶爸认为,如果你还没给孩子买任何保险,又觉得孩子需要保障,可以买一份学平险做过渡。

毕竟万一有什么事,也能给自己减轻一点经济负担。

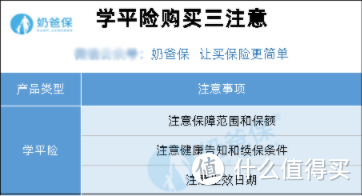

学平险怎么买呢?奶爸认为要注意以下几点:

1、注意保障范围和保额

购买学平险,最好要覆盖这些保障:意外身故、意外伤残、意外门诊/住院医疗、疾病住院医疗。

其次,买任何保险,买高保额都是重中之重。学平险买的就是性价比,当然要尽量选保额高的。

如果自己没概念,建议多咨询专业人士。

2、注意健康告知和续保条件

常规的以意外保障为主的学平险,健康告知要求不高。

而那些带疾病医疗责任的学平险,一般会要求做健康告知,如果有,就要仔细查看,以免未来万一要理赔,产生不必要的麻烦。

带疾病医疗责任的学平险,续保条件也会严格一些,有些需要重新做健康告知核保。

3、注意生效日期

尤其是在学校统一买的学平险,大多是团体险,这类产品会设置统一的生效日期。

投保前,可以找老师或者业务员要一份合同,看清保险条款和生效日期。

此外,如果学校组织购买的学平险确实不适合自己,大胆说“NO”吧!老师真的没有保险销售KPI的,更不会因此对你家孩子“另眼相待”。

学平险保障有限,后续保障怎么做?

必须提醒大家的是,光给孩子配置学平险,保障远远不够。

想要给孩子完整的保障,奶爸认为应该做到:

以国家少儿医保为基础,再搭配商业重疾险、百万医疗险和意外险。

给孩子买保险并不贵,每年花不到1000元,也能配置一个不错的保障体系。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。