44

77

报销无门槛、私立医院也能报销的中端医疗险,真的值得买吗?跟百万医疗险有哪些区别?

2021-06-17 16:55:10

0点赞

3收藏

0评论

看病贵、看病难是一直困扰我们的难题,很多人都会想到买一份医疗险来解决。

市面上医疗险也有不少,有几百块就能买到的百万医疗险,能解决看病贵的问题,另外也有几千块的中端医疗

险。

同样是医疗险,为什么中端医疗险就得花上几千块?它比百万医疗险好在哪?

今天,我们就和大家聊一聊 中端医疗险,主要内容如下:

中端医疗险那么贵,到底好在哪?

3 款中端医疗险测评分析,该怎么选?

买了中端医疗,还要买百万医疗险吗?

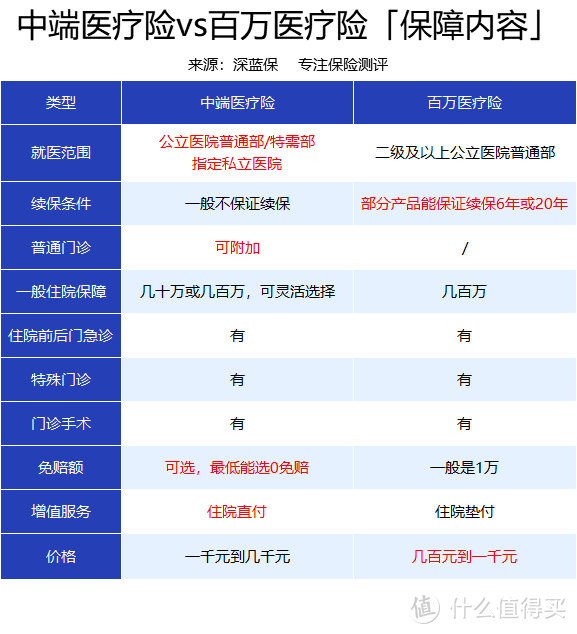

中端医疗险和百万医疗险都是医疗险,都能报销住院医疗费,花多少报多少,而且不限疾病,主要区别如下:

可以看到,中端医疗险和百万医疗险的差别还是挺大的:

中端医疗险:可以住特需部,享受单人病房,有足够的私人空间,也不用担心其他人影响自己休息。

百万医疗险:几百块就能有上百万的保障,想要有足够的钱治病,选择百万医疗险就可以。

和百万医疗险相比,中端医疗险有以下 3 个优势:

1、 就医环境更好

现在有的医院普通部预约了好几个月,还是住不进去。住进去之后,和其他几位病友同住一间房,基本没有私人

空间,家属陪床照顾也不方便。

而中端医疗险除了能报销公立医院普通部的医疗费外,特需部、VIP / 国际部也能报。在特需部住院,不仅 有单

人病房、独立卫生间,还有专人照顾,住院体验会好很多。

一般的百万医疗险只能报销普通部,少数产品像 尊享 e 生 2021,虽然能附加特需部报销,但仅限癌症、器官移

植等重疾。

相比普通部,特需部就医人数相对少,几乎不用排队,医生有更多时间解答我们的问题,就医体验也比较好。

即便是在私立医院看病,中端医疗险也能报销,就医时的选择更多,不用在就医体验和能否报销之间纠结。

2、医疗费可以直付

一般的百万医疗险要自己先付医药费,再找保险公司报销。有的产品支持住院垫付,保险公司可以先出钱,但流

程还是比较繁琐。

一般来说,垫付有 4 个步骤:收集资料提交申请 → 保险公司审核 → 完成垫付 → 出院结算。

而大多数的中端医疗险可以实现费用直付,由保险公司直接和医院结算医疗费,不需要自己申请垫付或报销,省

时省心。

住院直付具体怎么使用,我们会在文章 第四部分 分析。

3、保障灵活

一般的百万医疗险,单纯去看门诊,是不能报销的,住院的话也有 1 万免赔额。而中端医疗险的选择会更灵活:

能附加门诊保障:百万医疗险只报销住院医疗费,而中端医疗险可以附加门诊保障,能报销感冒发烧等小病小痛。

免赔额可以自由选:如果觉得 1 万免赔太高,可以选择 5000 免赔或 0 免赔,不过保费也会更贵。

不少中端医疗险还能报销特需门诊的医疗费,即便是头疼发烧这类小病,也可以享受特需部待遇。

很多人平时没啥大病的话,都不会去住院,但每年多多少少还是会去医院看几次门诊。因此,附加门诊保障后,

保费也会贵不少。

下面,我们一起来看下,中端医疗险应该怎么挑选?

市面上中端医疗险很多,形态也很复杂,我们挑选了 3 款比较典型的、可以报销 特需部 医疗费的中端

医疗险,它们分别是:

超越保 2020 特需版

欣享人生 D 款标准计划

乐健一生 2021 计划七

直接说结论:

如果看重性价比:乐健一生 2021 在 0 免赔额计划中,保费很便宜,一千多就能报销特需部的医疗费,性价比很高。不过要注意,这款产品不保外购药、无重疾绿通服务,具体我们会在 第 3 部分 详细分析。

如果看重续保条件:超越保 2020 特需版 6 年保证续保,无需担心产品停售,理赔后依然能正常续保。

如果希望保障全面:欣享人生 D 款 不仅可附加门诊保障,并且增值服务全面,含重疾绿通和指定医院的直付,让就医过程更省心。

在有无社保的选择上,我们建议选择 无社保版本。毕竟保费相差不大,而当我们去特需部时,社保是无法报销

的,为了不影响报销比例,选择无社保版本可以做到 100% 报销。

下面,和大家一起详细分析一下这 3 款产品。

平时大家对中端医疗险的了解不多,下面我们来给大家详细分析下:

1、超越保2020特需版

复星联合的 超越保 2020 分为标准版和特需版。标准版只能报销二级及以上公立医院普通部的住院医疗费;而特

需版还可以报销特需部、国际部、VIP 部的医疗费。

超越保 2020 特需版 的优势主要有两点:

续保条件好:支持 6 年保证续保,保证续保期内,发生过理赔、产品停售也能继续买。

支持单独给孩子买:部分中端医疗险不能单独给孩子买,通常需要大人先买一份,之后才能给孩子买。而超越保 2020 没有这一限制,可以直接给孩子买。

不管有没有社保,超越保 2020 特需版的报销比例可选报 70% 或 100%,我们建议大家优先选 100% 报销。

不过要注意,超越保 2020 特需版 无法附加门诊保障,如果在意这一点,也可以考虑其他的中端医疗险。

整体来说,如果你看重续保条件、希望能附加住院特需部的保障,那么可以考虑超越保 2020 特需版。

2、万欣和欣享人生 D 款

MSH 万欣和作为国际知名的服务商,在国内有较成熟的医疗服务体系,覆盖全国 80 多个城市,跟 2000 多家医

院和诊所合作。

万欣和欣享人生 D 款一共分为 3 个计划,我们一起来看看:

直接说结论:

如果只看重住院保障,选择 标准计划 即可,两千多就可以享受住院特需和医疗费直付服务。如果想保门诊,可

以根据预算在 尊贵计划 和 卓越计划 中选择。

如果要选择门诊保障,我们建议选择 0 免赔额,毕竟免赔额低,才比较容易报销门诊费用。

如果觉得上述方案保费偏高,欣享人生也是可以通过提高免赔额,来达到降低保费的目的。

以 30 岁为例:“标准计划” 0 免赔额保费是 2924 元,选 3 万免赔额,保费 1023 元,便宜了 65%。

另外要提醒大家:在 MSH 网络范围内 住院,才能享受直付服务,其中指定的私立医院 看门诊或住院 都能享受

直付。

(注:标红为指定私立医院)

(注:标红为指定私立医院)

这里也要注意,如果不在范围内的公立医院住院,只能提供垫付服务。如果不在指定的私立医院看病,是不能报

销的。

目前欣享人生仅支持 18 岁以上的朋友购买。不过我们也了解到,未来可能会放宽要求,18 岁以下的孩子可以作

为附属被保人,跟着大人一起买。

总的来说,如果你希望能有比较全面的保障,欣享人生 D 款 是值得考虑的。

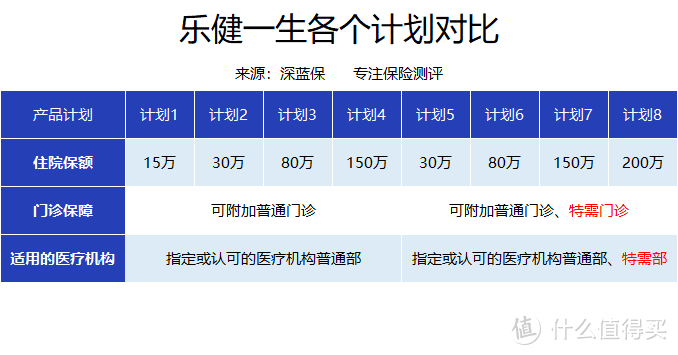

3、乐健一生 2021

乐健一生这几年的销量一直不错,也一直在更新迭代。

它最大的特点就是 保障灵活,一共有 8 个计划可以选,还能附加门诊保障。具体如下:

简单来说,计划 1 - 4 只能报销普通部的医疗费,计划 5 - 8 则拓展到了特需部。

通常情况,我们建议医疗险的保额要选 100 万以上。

我们以 150 万保额的计划 7 为例子,挑选出以下几个能报销 住院特需 的方案,看看哪种好:

直接说结论:

如果觉得保障够用就好:建议选择方案一,每年一千多就能报销住院特需部的费用,性价比很高。

如果希望附加门诊:方案二、三都有门诊保障,大病小病均可报销,保障范围更广。方案三除了普通门诊,特需门诊也可报销,同时保额也升级到了 2 万。

乐健一生的免赔额很灵活,住院免赔额从 0 至 2 万,都可以自由选。

如果觉得 0 免赔的保费偏贵,可以通过提高免赔额的方式,达到降低保费的效果。

以 30 岁男性为例,同样是方案一,0 免赔额版是 1650 元,如果选择 1.5 万免赔额,保费为 924 元,相比便宜

了有 44%。

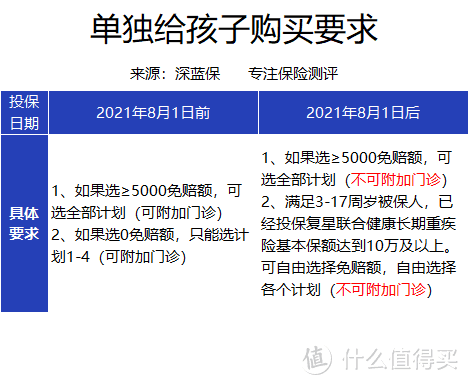

另外,乐健一生 2021 是支持单独给 18 岁以下孩子购买的,具体要求如下:

如果希望给孩子附加门诊保障,那么需要在 8 月 1 日之前购买。

关于 乐健一生 2021 的不足,我们也总结了以下几点:

不报销外购药:不少常见的抗癌药物,医院内无法购买,需要去外面的药店买,这个费用不能报销。如果在意这点,可以考虑单独花几十块,补充一份抗癌特药险。

缺少增值服务:没有住院垫付及重疾绿通服务,万一生病住院,需要自己预约医生、自己先出钱,后续再提交资料去报销。

关于增值服务的部分,我们咨询过保险公司客服,目前乐健一生 2021 没有费用垫付、重疾绿通服务,但不排除

后面可能会加进去,具体要以保险公司的规定为准。

大家在挑选保险时,都会非常纠结,也会有很多疑问。我们整理了两个常见问题,供大家参考。

1、住院直付要怎么使用?

虽然直付体验很好,但很多人并不清楚如何使用。

我们以 MSH(万欣和)的欣享人生 D 款为例,直付的流程如下:

住院前:提前联系万欣和,确认哪些医院能直付,并告知要去的医院,万欣和会提前和医院沟通。

住院中:出示万欣和给的保险卡,并在医院登记个人相关信息。

出院后:确认费用无误后,由万欣和直接和医院结算。

以上是直付的大致流程,不过每家公司可能会有略微差别,建议大家使用直付服务前,最好提前沟通清楚,避免

后续有不必要的麻烦。

2、买了中端医疗险,还要买百万医疗险吗?

看个人的预算。

中端医疗险基本涵盖了百万医疗险的保障内容,买两份是不能重复报销的。

不过,目前绝大部分中端医疗险都不保证续保,如果担心续保不稳定,可以再买一份保证续保的百万医疗险。

我们建议每个人都配置一份医疗险,至于选择百万医疗险还是中端医疗险,还要结合自己的需求和预算来考虑。

买保险没有四海皆准的答案,每个人的实际情况不同,买的保险也会不一样,选择适合自己的就好。

想看各大险种的高性价比产品榜单推荐,可以点击下方的链接:

孩子重疾险怎么买,保障才最全面?6月最新榜单出炉:保短期vs保长期,到底哪个好?

6月重疾险最新榜单出炉!测评144款产品后,我最推荐这几款重疾险!

6月医疗险最新榜单出炉!测评上百款产品后,我最推荐这几款百万医疗险和门诊住院险!

6月最新寿险榜单出炉!测评90款产品后,我最推荐这三款定期寿险!

漫漫人生路,你准备好了吗?

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。