40

71

小叮当百万医疗险的保障内容是什么?有哪些优缺点?

2021-03-05 22:46:00

0点赞

3收藏

0评论

众惠财产相互保险社近期新上线了一款百万医疗险产品——小叮当百万医疗险。

据奶爸了解,小叮当百万医疗险的保障较为全面,除了一般医疗保障和重疾保障外,还包含了外购药、重疾津贴,以及可选择附加疾病特需医疗。

那么这款产品具体的保障内容是什么?又有哪些优缺点呢?下面奶爸就为大家来进行一番详细测评!

丨小叮当百万医疗险的保障内容是什么?

丨小叮当百万医疗险有什么优缺点?

丨奶爸小结

一、小叮当百万医疗险的保障内容是什么?

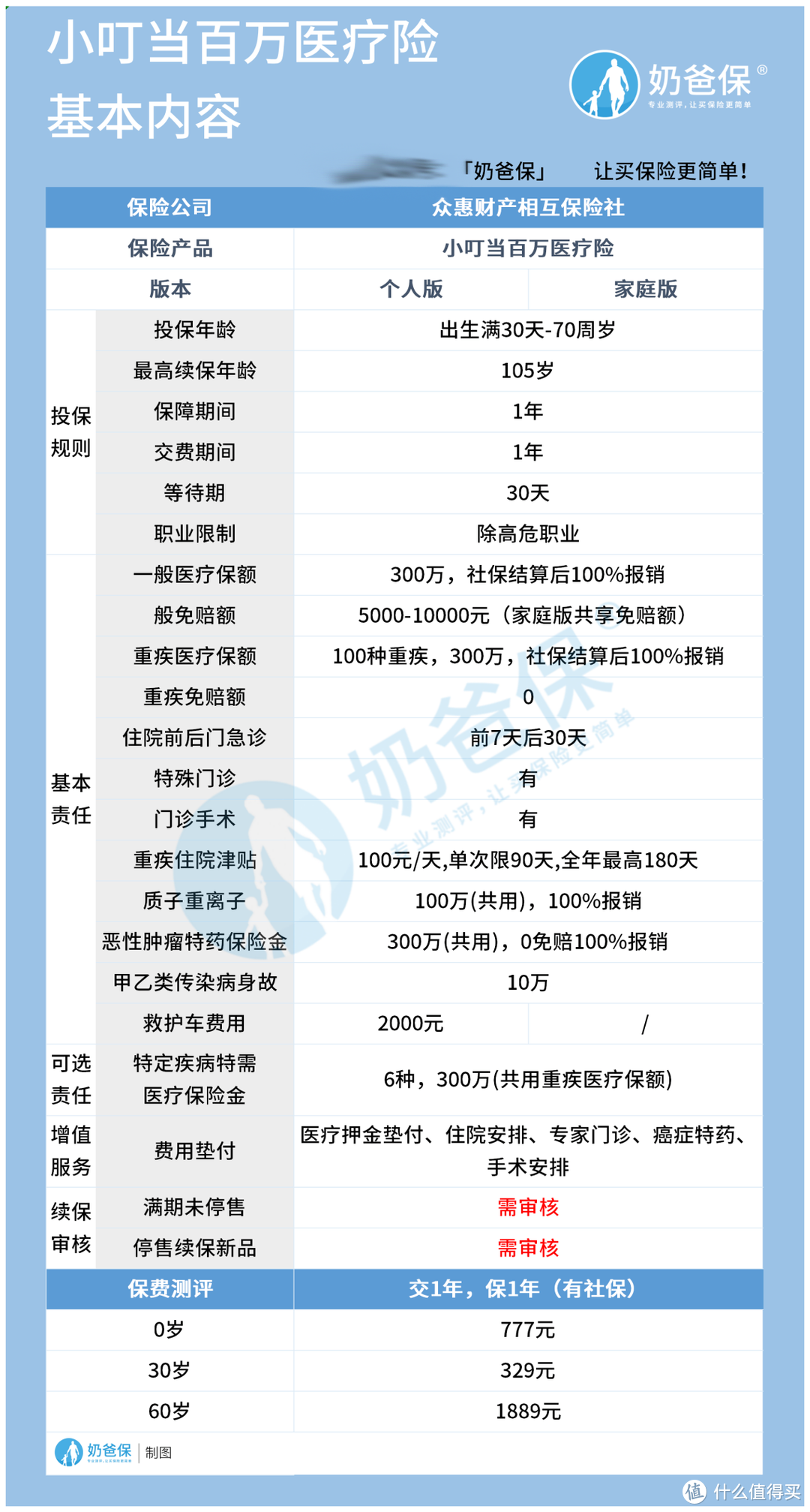

我们先看一下小叮当百万医疗险的保障内容,为了让大家更加直观清晰地了解这款产品,奶爸已经将其整理成详细的表格,如下所示:

(1)投保规则

首先小叮当百万医疗险投保年龄限制为出生满30天-70周岁,覆盖的年龄段还是比较广的,最高可以续保到105岁。

交费方式为交一年保一年,投保后有30天的等待期,职业限制较宽松,除高危职业外其他职业人群均可投保。

(2)基本保障

小叮当百万医疗险的基本保障比较丰富,一般医疗保额有300万元,设有1万元免赔额,;重疾医疗保额也是300万元,但不设置免赔额,经社保结算后100%报销,否则只能报销60%

这款产品报销范围包括住院前7天后30天门急诊、特殊门诊、门诊手术,另外还包括质子重离子保障和恶性肿瘤特药保险金,两者与重疾医疗共用保额。

此外,小叮当百万医疗险还有重疾住院津贴100元/天,单次最高补贴90天,全年最高180天,而且因传染病身故可以获赔10万保险金,其中个人版还包括了2000元的救护车费用保障。

(3)可选责任

小叮当百万医疗险可以选择附加特定疾病特需医疗保险金,和一般医疗共用300万保额,特需医疗保险金可以一定程度上报销医院特需部、VIP部、国际部的医疗费用。

(4)增值服务

小叮当百万医疗险的增值服务包括住院押金垫付、住院安排、专家门诊、癌症特药、手术安排等,这几项增值服务都是比较实用的,能够给被保人带来较好的医疗体验。

(5)续保条件

无论是满期未停售,还是停售续保新品时,小叮当百万医疗险都需要对被保人的资料进行审核,并不能保证续保。

(6)保费测算

以0岁、30岁、60岁三个阶段的有社保人群作为测算条件,0岁人群年交保费777元,30人群年交保费329元,60岁人群年交保费1889元,保费较为合理。

二、小叮当百万医疗险有什么优缺点?

看完了小叮当百万医疗险保障内容的介绍,奶爸再为大家罗列一下这款产品的优点,主要有以下几方面:

1. 免赔额设置灵活

小叮当百万医疗险的免赔额设置较为灵活,如果投保家庭版,参保的家庭成员则可以共享免赔额。

如果在保期间未出险理赔,免赔额每两年递减1000元,最多减少5000元,这在一定程度上降低了理赔门槛,对被保人是有利的。

2. 重疾住院津贴较高

这款产品的重疾住院津贴每天100元,单次不超过90天,全年不超过180天,最高可赔付1.8万元,单次不多但是累计起来就不少了,一定程度上减轻患者的经济负担。

3. 恶性肿瘤特药保障

恶性肿瘤特效药费用是抗癌治疗中一笔巨大的开销,但是恶性肿瘤特药不仅贵,还大多不能报销。

不过小叮当百万医疗险对癌症特药100%报销,如治疗乳腺癌的爱博新、肺癌的可瑞达,都可以全部报销。

4. 包含传染病身故责任

一般医疗险是不保障身故的,而小叮当百万医疗险保障甲乙类传染病身故,其中就包括了新冠肺炎,这一点符合当下疫情形势,更加人性化。

1. 续保条件较严格

小叮当百万医疗险是一款不保证续保的一年期产品,在保障期过后续保需要重新审核,该产品停售需要续保新品时也需要审核,续保条件较为严格。

三、奶爸小结

总的来说,小叮当百万医疗险的保障内容比较丰富,而且大多数保障责任都是比较实用的,性价比还是比较高的,适合追求全面保障的朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。