312

127

【凹凸评测】中华人寿|中华福2021:轻中症保障一般,不足有6个

2021-04-14 11:15:21

0点赞

0收藏

0评论

中华人寿

公司简介:

中华联合人寿保险股份有限公司(简称中华人寿),是中华联合保险集团股份有限公司(简称中华保险)旗下公司,成立于2015年,总部设在北京,注册资本金为人民币18亿元,2019年公司保费收入20.23亿元,资产总额50.61亿元。目前,公司已在北京、新疆、四川、河北、天津开设分支机构。

股东介绍:

中华保险集团(占股80%):始创于1986年7月15日,前身是新疆生产建设兵团农牧业生产保险公司,是新中国之后我国成立的第二家国有控股保险公司,也是全国唯一一家以“中华”冠名的国有控股保险公司。目前,中华保险集团主要股东有中国东方资产管理股份有限公司、辽宁成大股份有限公司、中国中车股份有限公司、富邦人寿保险股份有限公司等。

中华联合财产保险(占股20%):中华联合财产保险股份有限公司(简称中华财险),成立于1986年7月15日,注册资本金146.4亿元人民币,2019年市场规模位居国内财险市场第五,农险业务规模稳居全国第二。

经营情况:

成立时间:2015年

注册资本:18亿元

最新偿付能力:121.73%(2020年四季度)

2020年度原保费规模排行:第60名

产品责任

保险界的历史上,中华保险曾经被接管过,但是现在已经是一家国有控股保险公司,因此保险公司被接管,一点都不用担心自己的保单利益是否有损失,保险公司的安全性就不在这里展开讨论了,有兴趣可以翻回凹凸君之前的文章了解。回到正题,中华福2021版是中华人寿最新推出的新定义重疾险,全称是中华福(2021 版)终身重大疾病保险。

中华福2021版属于保终身的多次赔付重疾险,自带身故责任,重疾保障是重疾不分组2次赔付,中症与轻症都是不分组3次赔付,另外还有自带的责任:恶性肿瘤-重度关爱金,产品结构比较简单。

产品优势

优势1.不分组2次赔付

目前重疾险的产品结构大致分为4类,分别是单次赔付、分组多次赔付、分组多次赔付(恶性肿瘤单独分一组)、不分组多次赔付,其中不分组多次赔付是最优的产品结构,而中华福2021是属于不分组多次赔付的结构。

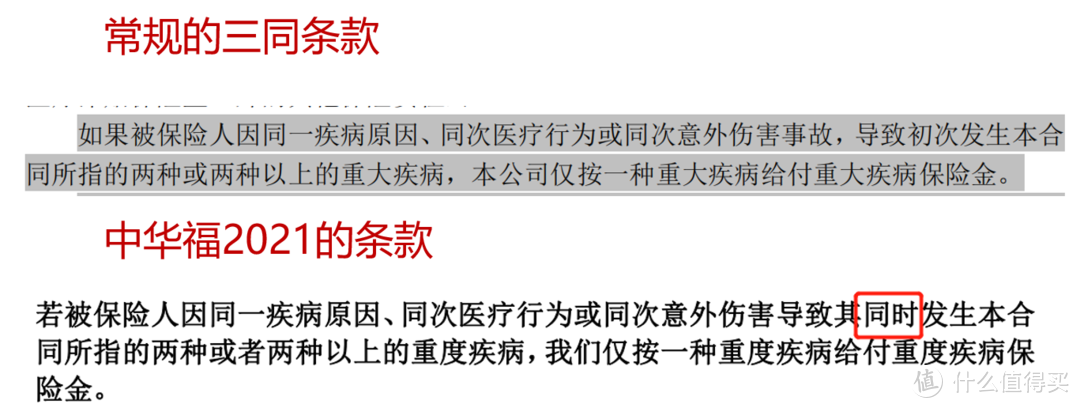

但是不分组多次赔付重疾险在条款的细节上,一般也会分为真不分组与伪不分组,而真伪之间的差异在于是否有三同条款,三同条款是指“同一疾病原因、同次医疗行为或同次意外伤害事故,导致两种或两种以上的重疾,仅按一种重疾给付重疾保险金”。

简单理解就是假如有这个条款,就算是不分组多次赔付,间隔期满足后,出现并发症,保险公司是可以保留不赔的权利的,假如没有三同条款,只要间隔期满足,并发症也是可以获得第二次重疾的赔付的,比如严重慢性肾衰竭(尿毒症)需要换肾。

中华福2021虽然有类似三同条款的描述,但细节上会有差异。中华福2021多了一个“同时”的描述,简单理解只要不是同时出险,就算并发症也是可以获得二次赔付的。虽然没有直接删减“三同条款”来得直接,但是足以让中华福2021进入真不分组重疾险的行列。

以上说了那么多,也许消费者会疑惑,重疾多次赔付有必要吗?患了一次重疾之后,再次患重疾的概率到底会有多少?比如,恶性肿瘤痊愈后,还会患其他重疾吗?但是我们往往忽略了相关联重疾这种情况,比如:肝癌,1年后进行肝移植;较重急性心肌梗死,1年后冠状动脉搭桥术;白血病,1年后进行骨髓移植手术;严重慢性肾衰竭(尿毒症),1年后肾移植等关联重疾。这也是没有“三同条款”限制的不分组多次赔付重疾险的优势。

再者就是意外导致的重疾,意外是无法预知,对比单次赔付重疾险,赔付过一次后,合同终止,想再买重疾险,可以说难!难!难!但是多次赔付可以作为在人生长期旅途中的备胎。比如患了肝癌后,过了若干年后因为意外车祸导致双目失明,这样多次赔付的优势就凸显出来了。

优势2.恶性肿瘤关爱金

在80岁前,确诊恶性肿瘤-重度,可以额外赔付25%,这个额外赔付有别于恶性肿瘤-重度二次赔付,是直接叠加在重疾保险金上进行赔付的,即确诊恶性肿瘤-重度,可以直接赔付125%基本保额。

产品不足

不足1.等待期要求稍严

中华福2021在等待期内不仅仅因非意外原因出险重症会终止合同,就连因非意外原因出险轻症,同样也会终止合同。现在市面上比较好的定义是等待期内出险轻症,不会合同终止,只是会终止该轻症的责任,其他轻症责任继续有效。

举个栗子:假如小黄买了50万保额,在等待期内因确诊了轻症里的较轻急性心肌梗死,保险公司不赔,合同终止,退还已交保费。这样就会再次把想要有保障的人拒之门外,因为较轻急性心肌梗死的人,基本再次买保险的机会微乎及微,这个就存在再投保风险了。

不足2.轻中症保障低

轻症赔付比例低,虽然新定义之后,轻症赔付比例被限制在30%以内,在很多公司都是按顶配30%来设置轻症赔付比例的时候,但是中华福2021只有20%,着实有点低。

轻中症责任存在间隔期90天,现在绝大部分重疾险的轻症、中症多次赔付,都已经没有间隔期,比如首次确诊了较轻急性心肌梗死,赔了一次轻症,隔了10天,不幸发生意外导致一肢缺失,可以再次赔付一次轻症。但是中华福2021存在90天间隔期就有一定的限制了,同样的案例,隔了10天不幸发生意外导致一肢缺失,是不能再次赔付轻症,必须要90天以上。

不足3.隐性分组

隐性分组是大部分重疾险的通病,表面上不分组,实际上同类的疾病只赔付其中一种。中华福2021的轻症病种有60种,其中涉及到隐性分组的病种有17种,分组达到6组,这个隐性分组稍多了一些。

不足4.其他不足

(1)、针对28种统一定义高发重疾对应的轻中症缺失:中度慢性呼吸功能衰竭、中度昏迷、可逆性再生障碍性贫血。

(2)、部分疾病赔付条件严格:原位癌(要求经过积极的手术治疗之后才能赔付付,并且有除外的情况,目前宽松的赔付条件是确诊即赔,且没有除外的情况。)、慢性肾功能障碍、严重类风湿性关节炎、1 型糖尿病、严重川崎病。

(3)、原本是重疾列表的出血性登革热下放至中症赔付,赔付比例由原来的100%下降为50%。

凹凸说

中华福2021在重症方面的保障比较优秀,在费率较低的情况下,可以做到不分组二次赔付,并且同时可以做到只要满足间隔期的情况下,并发症也能获得二次赔付,这是比较难得的。而在不足上也不少,其中一个比较大的不足是轻症赔付比例低,以及轻中症多次赔付之间存在90天的间隔期。

整体来说,中华福2021是一款性价比比较高的并发症也能二次赔付的多次赔付重疾险,当然前提是你能接受其不足。

如果不知道怎么给自己和家人配置保障,但又希望好好规划保障,不买错不买贵,我们可以帮到你。

欢迎私信哦,全网统一ID:凹凸保(微信公众号)