312

127

全残、伤残,一字之差,亏了21万

2022-09-14 07:00:00

1点赞

0收藏

1评论

最近,读者周女士找到我们,想让我们帮忙分析她的一份老保单。

几年前,周女士的妈妈在亲戚那里给她买了一份意外险,可是后来发生交通意外却遭到拒赔。

读者来信

(本段内容来自读者留言,本文展示内容已获得用户同意)

上大学那年,我妈在亲戚那里给一家人都买了意外险,说这份保单有百万保障什么的,而且有事赔钱,没事返钱,听起来挺不错。

结果在我大三时,坐大巴返校途中发生了车祸,导致面部和颈部受伤,鉴定为皮肤瘢痕9级伤残。当时的治疗和后期的祛疤,花了十多万。

最生气的是,说好了有事赔钱的意外险,却一分钱都没得赔。

我对保险也不懂,理赔的事情当时也是爸妈在操心。虽然已经过了几年,但我还是想找你们帮忙看看,这份保单为啥赔不了,也想知道我这种情况还能买保险吗?

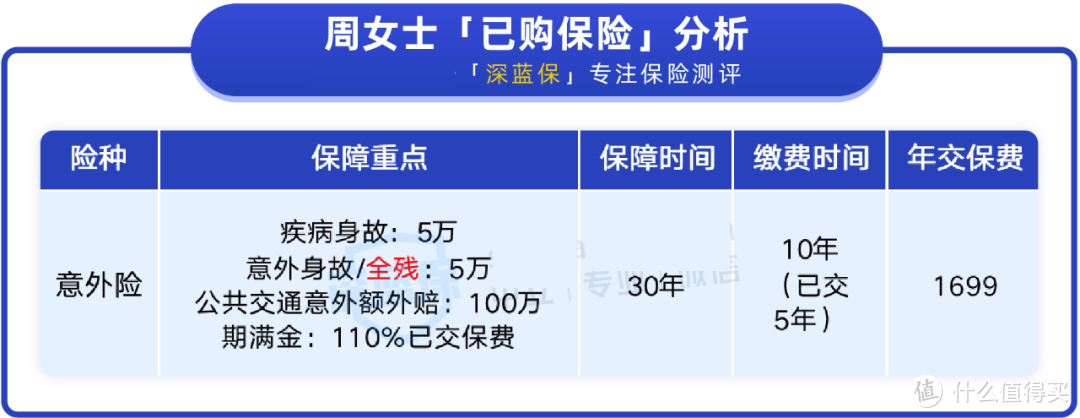

周女士的这份保单是返还型意外险,能保身故、全残等情况。下面我们一起来看看具体的保障内容:

可以看出,它保的是全残,并不保伤残,所以周女士的9级伤残,不在保障范围内。

如果周女士买的这份意外险能保伤残,公共交通意外的保额一共有105万,会按比例赔20%。仅一字之差,少了21万的理赔金。

一般来说,全残比伤残严重。伤残一般分10个等级,1级最严重,10级最轻,而1级伤残一般可以达到全残,例如双目永久失明、多个肢体缺失等。

伤残一般会按照不同等级来赔付,一级伤残赔100%保额,十级伤残赔10%保额,每级相差10%。

同时,这份意外险的价格不便宜,不仅每年要近1700元保费,还有以下缺点:

保障缺失:这份保险不保意外伤残,例如,因意外导致残疾,但未达全残的,则无法获赔。另外也没有意外医疗保障,若不小心意外摔伤,猫抓狗咬等情况也不能报销医疗费。

保额偏低:意外身故或全残的保额只有5万;当时宣传的百万保额保障,是指乘坐公共交通工具等情况导致身故或全残,才能额外赔100万。

总的来说,她的这份意外险性价比较低,整体的保障也不好。

实际上,周女士的父母当时因为拒赔的事很生气,但毕竟已经交了几年保费,要退保的话会有较大的亏损,就继续买着了。

而周女士现在出来工作,想先好好了解保险,然后再给自己配一份。

那么,如果像周女士这样的情况,或者曾经有过受伤的经历,会不会影响买保险呢?我们一起来看看。

像普通磕碰摔伤、猫抓狗咬等情况,痊愈之后不影响以后工作和生活的,一般对买保险没什么影响。

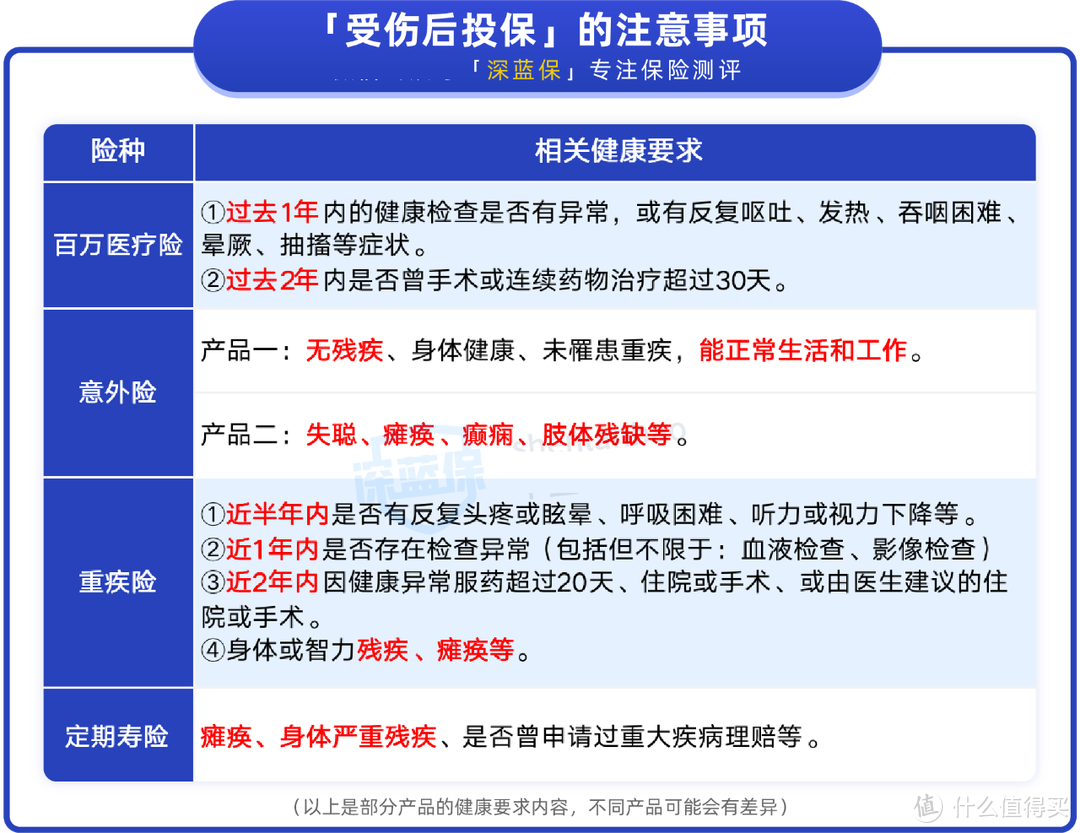

但是,如果曾经不幸意外受伤,例如骨折、烧伤或伤残等,在投保时,需要留意相关的健康要求:

可以看出,不同险种的健康要求都不尽相同,若曾经受过伤,投保时需要注意以下几点:

曾经受伤的情况若不涉及健康要求,一般可以正常投保。不过要注意,因投保前受伤导致的既往症、后遗症及并发症不赔。

如果曾经受伤的情况涉及健康要求,像意外险和定期寿险,大多数都无法投保;而对于百万医疗险和重疾险来说,如果无法通过健康告知,还可以尝试智能核保或人工核保。

总的来说,如果曾经不幸受伤,投保时需要留意健康要求,仔细挑选自己能买的产品。

那么,周女士的情况是否能买到保险呢?我们继续来看第三部分。

万幸的是,周女士的这次受伤已经痊愈,过去两年不需要做相关的治疗,身体也很健康,不影响工作和生活,能投保不少产品。

但毕竟有过意外伤残的经历,在挑选保险产品时要比较细心,尽量选择符合健康要求的产品。

另外,周女士表示现在刚出来工作,预算比较有限,想先做好百万医疗险和意外险的保障,暂时不考虑重疾险和定期寿险。

下面一起来看看,我们根据周女士的需求和情况,帮她配置的保险方案。

这套保险方案为周女士提供的具体保障如下:

1、百万医疗险

百万医疗险是蓝医保,不论因疾病还是意外住院的医疗费,经社保报销后,超过1万免赔额部分可以100%报销,最高能报400万,还能保证续保20年,保障全面。

周女士的情况可以投保,但过去的伤残情况会被当做既往症,后续如果需要进行相关的住院治疗,例如旧伤复发或并发症导致的住院,不能获得赔付。

但由于周女士的情况已经痊愈,如果未来因其他疾病或意外导致的住院,即使是治疗同一部位,也不会影响理赔,不必太担心。

2、意外险

由于周女士经历过交通事故,她希望意外险的保额要尽量做高,所以我们给她配了100万保额的大护甲3号Pro。

周女士的情况不涉及这款产品的健康告知内容,可以成功投保。

这款产品能保障意外伤残,例如因意外导致的9级伤残,符合理赔条件可以一次性赔20万;同时还有意外医疗、住院津贴等保障,整体还是不错的。

这套方案每年只要500出头,不会给周女士造成太大压力,同时可以有上百万的保障,如果未来收入增加,再考虑投保重疾险和定期寿险,这样保障更全面些。

周女士看到自己还能买到保障不错的保险产品,感到比较安心和满意。

我们刚知道周女士的经历时,都为她感到很心痛。而她当时之所以没有获得赔付,最关键的点,是因为这份意外险不保伤残。

其实全残和伤残仅有一字之差,但对于理赔来说,影响却是非常大。

我们成立「保单诊断」栏目的初衷,就是希望能帮到大家分析已经买的保险到底好不好,从而查漏补缺。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

值友7044284910

校验提示文案

值友7044284910

校验提示文案