商业养老年金险是社保养老的重要补充,但产品规则复杂。这份指南从基础认知到投保实操,系统解析30个核心问题,帮助不同人群理清思路,科学规划养老资金,避开常见误区。

智能速览

智能速览

商业养老年金与社保养老金的核心区别在于资金归属和领取稳定性。

企业员工、年轻人及中产家庭是商业养老年金的主要适用人群。

保费受性别、年龄、领取年龄影响,预期寿命越长,保费反而可能越低。

挑选产品需对比领取金额、现金价值和身故保障,兼顾养老与传承需求。

投保前务必核对18项关键条款,包括保证领取、退保规则和保险公司资质。

商业养老年金存在通胀风险,需结合分红型或递增领取型产品对冲。

精华内容

精华内容

面对琳琅满目的养老年金产品,如何精准识别优劣,做出明智选择?下面将从多个维度深入剖析。

认知差异

商业养老年金区别于社保,其核心在于资金全部归个人所有,无统筹账户,且领取年龄一经约定便不受延迟退休政策影响。

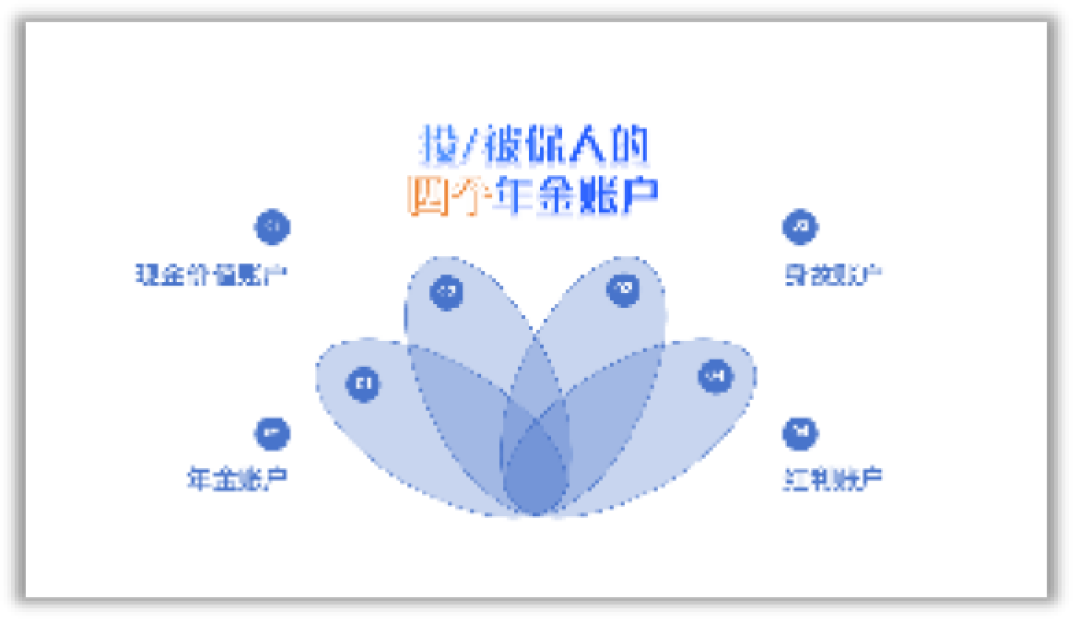

产品形态多样,通常包含现金价值、年金、身故三个账户,分红型还设有红利账户,能满足不同养老期待。此外,保险公司常附带健康、养老等增值服务。

它主要适合四类人群:希望提升退休后生活品质的企业员工;寻求强制储蓄的年轻人;追求更高养老现金流的中产家庭;以及有财富传承需求的亚健康人群。

规则解读

保费计算的核心变量是预期寿命。根据新的生命表,国人预期寿命延长,使得保险公司投资周期变长、赔付成本分摊更久,因此,在同等条件下,预期寿命更长的女性保费通常比男性更低。

产品的四个账户各有功用。现金价值账户属投保人,前期较低,后期或归零,影响退保灵活性;年金账户是核心,提供终身现金流;身故账户决定了“是否会亏”,保证领取20年的产品可确保本金安全;红利账户则提供不确定的额外收益。

投保策略

配置养老年金需遵循“先保障,后储蓄”原则,将可支配收入的10%-20%用于投入。20-30岁年轻人适合长缴费期,用时间换收益;31-45岁中年人可选择中等缴费期;46-65岁临近退休者,若资金充裕可考虑趸交,锁定高领取额。

投保前务必对照18项清单逐项核查。重点关注领取金额、保证领取年限、身故责任、现金价值表、保险公司偿付能力评级等,避免因信息不对称而踩坑。

风险规避

购买商业养老年金需警惕四大风险:通胀风险会侵蚀固定领取金额的购买力;犹豫期后退保可能造成本金损失;分红及万能账户收益不确定;以及极低概率的保险公司偿付能力风险。

要规避认知误区,需明确其本质是长期稳健的储蓄工具,而非高收益理财。它只能作为社保的补充,而非替代。投保时应关注合同载明的确定权益,仔细阅读条款,选择口碑好的保司,并做好长期持有的准备。

商业养老年金是实现体面养老的实用工具,关键在于匹配个人需求。你的养老金规划,准备好从一份清晰的保单开始了吗?