312

127

重疾险停售一万次,这些保险依然不值得买!

2021-01-28 22:33:59

0点赞

2收藏

0评论

创作立场声明:纯科普

正文开始前,先给大家发个【通知】:

1、瑞泰晴天保保超越版,1月26日前提交的核保材料保证处理,往后时间不保证;

2、复星妈咪保贝1月26日下架;

再过6天,现有的重疾险就真的要停售了。

我知道大家都火急火燎地在投保,这个时候,我想给大家泼盆冷水。

并不是所有旧规的重疾险产品,都值得你们买!

比如下面两种:

第一,产品本身有坑,你买了也不好赔。

第二,产品问题不大,但是不适合你。

不管是哪一种,大家在投保时,都一定要避开。

最后的时间节点,我们的原则是宁可不买,也别买错。

千万不要病急乱投医!

下面我们详细来聊聊。

产品本身有坑的重疾险

选择一款重疾险,产品是核心。

如果产品本身有坑,就相当于你买的新车,轮胎破了个洞。

一开始看不出,真发生风险的时候,可能会要命。

有坑的重疾险可以分三种:

1. 高发病种有缺失的

重疾险,保障的就是合同里规定的那些重疾。

如果高发病种有缺失的话,那基本上就可以pass掉了。

那么,哪些病种比较高发呢?

2007年,中国保险行业协会联合中国医师行业协会,统一定义了25种重疾。

这25种疾病含金量很高,占到了所有重疾理赔的95%以上。

从那以后,所有在售的重疾险产品,都必须包含这些重大疾病。

因此,我们不需要担心会出现高发重疾不理赔,以及理赔条件不统一等情况。

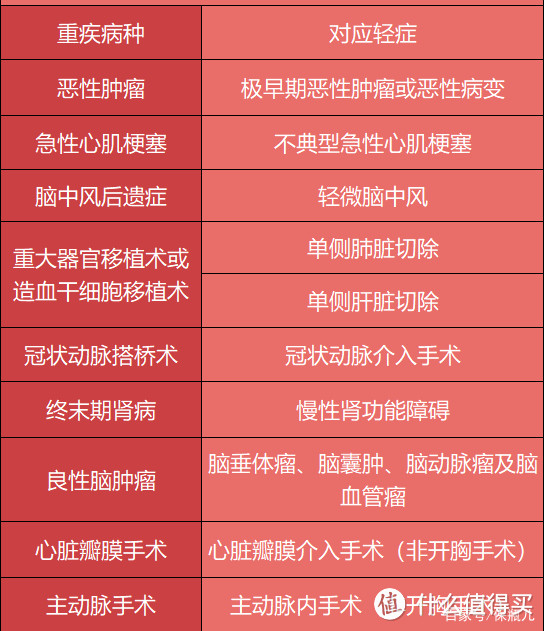

高发病种的缺失,一般出现在轻症上面。

所谓“轻症”,就是相对来说没有那么严重的重疾。

比如癌症晚期是重疾,理赔100%保额;早期原位癌就是轻症,一般理赔20%到30%的保额。

由于当前在售的产品还是遵照旧规设计的,银保监会没有对轻症进行统一规定,所以不少保险产品都存在高发轻症缺失的情况。

哪些轻症比较高发呢?

我综合了最新的理赔统计表和高发重疾对应的早期症状,总结了10大高发轻症:

拿到一款产品,可以根据高发轻症列表一条一条对照。

如果这些疾病存在缺失,就直接排除。

举个例子,网上呼声很高的国富嘉和保,就存在这种情况。

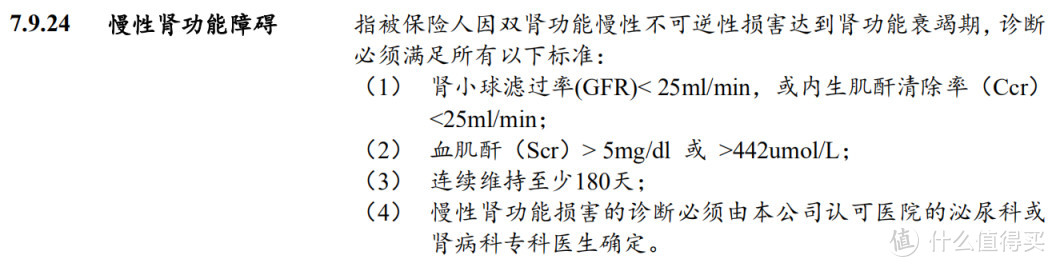

因为它缺失了高发的慢性肾功能障碍。

慢性肾功能障碍是尿毒症的早期症状,高血压和糖尿病都和它有非常大的关联性。

很多人来跟我问过这款产品,我一直都不太推荐。

原因就是这个。

不过大家要注意,部分产品推出了“中症”,也就是说,把某些轻症单独列出来,提高了赔付比例。

如果一些产品轻症里面没有,但中症里面有,并不算缺失,反而是加分项。

2. 最高发病种理赔条件严苛的:

还有一些重疾险产品,尽管高发病种都不缺,但某些高发病种理赔条件很严苛。

比如说慢性肾功能障碍理赔严苛:

比较合理的,比如说信泰达尔文3号是这么规定的:

只有两个要求:

第一,肾小球滤过率低于30ml/min/1.73平方米,且此状态须持续至少90天;

第二,慢性肾功能障碍的诊断必须是保险公司认可的医疗机构泌尿科或肾脏科医生确诊

而某款理赔要求严苛的产品是这样规定的:

肾小球的滤过率要求提高了不说,对血肌酐也有要求。

并且连续维持的时间也从90天变成了180天。

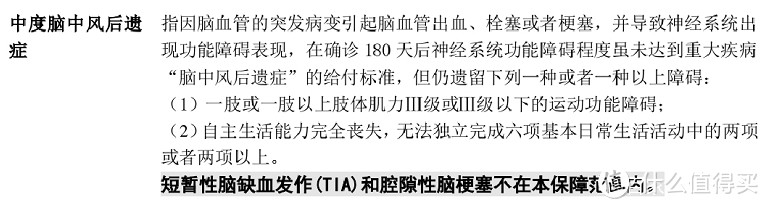

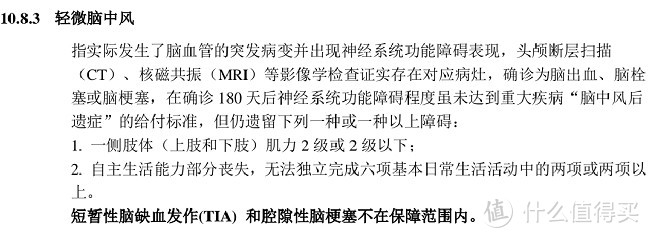

再比如说轻度脑中风理赔定义严苛:

比较正常的百年康惠保2.0是这么规定的:

要求了肌力在三级或以下,或者自主生活能力完全丧失,无法独立完成六项基本活动中的两项及以上。

并且短暂性脑缺血发作(TIA)腔隙性脑梗死不在赔付范围内。

而另一款严苛的产品是这样规定的:

它对肌力的要求是在二级或以下,且短暂性脑缺血发作(TIA)腔隙性脑梗死也不在赔付范围。

遇到这种情况,尽管没必要一棒子打死,但是会减分不少。

如果再叠加其他缺点,基本上就可以直接放弃了。

但如果没有其他选择,也可以作为备选。

3. 性价比很低的重疾险

还有一类重疾险产品,尽管条款没毛病,但性价比非常低。

简单来说,就是保费高,保障弱。

比如之前群里有个小伙伴的计划书。

年交保费3804元,保额才12万。

也就是说,保费先交10万多,等得了重疾,才能赔12万。

你自己想想看,有这笔钱的话, 你为什么不直接存进银行呢?

用的时候再取出来,拿到的钱也差不多。

最重要的是,如果哪天你真得了什么大病,这12万块钱也不够花呀。

我之前跟大家说过,一般重疾险的保额,建议保持在个人年收入的3-5倍。

这样就算你3-5年不上班,也还是能维持生活。

有些小伙伴可能会担心,如果个人预算不高,那要怎么办?

那更要挑剔性价比了。

还是群里小姐姐每年将近4000块的预算。

如果选择钢铁战士1号重疾险,可以买到30万的保额。

像上面提到的低性价比的重疾险,常见的形式还有返本型、储蓄型等等。

都是高保费,低保额的典型。

为遮掩这一事实,保险业务员往往会拿“公司大”、“理赔体验好”、“服务好”等话术来为这些坑打掩护。

大家一定要注意辨别。

你可以坑我的人,不能坑我的钱。

产品问题不大,但不适合你的重疾险

过了产品关后,有坑的重疾险就被筛掉了。

但是我们还需要考虑一个问题,留下的产品到底适不适合自己。

根据后台的留言,我发现买了不合适产品的小伙伴,大致可以分3种情况:

1. 忽视了健康告知

这一条,在实际投保过程中,应该排在选择产品之前。

大伙都知道,买健康险产品时,健康告知是必不可少、也是至关重要的一步。

这直接关系到你能不能投保,能投保的话,究竟是你选产品还是产品选你。

有大量拒赔案例,都是因为投保人忽视了健康告知而导致的。

比如知乎上的这个案例。

张女士买了一款重疾险,几个月后,她被诊断为“甲状腺乳头状癌”,在保险公司理赔范围内。

可找保险公司理赔时,竟然被拒了!

原来,保险公司查了她的门诊病历,发现她在3年前被检查出甲状腺结节;

而这款产品的“健康告知”,有明确询问是否患有甲状腺结节。

而张女士在买保险的时候,看着健康告知上一大堆字,也看不懂,直接全选了“否”。

保险公司就有理由认为:你隐瞒了过往病史,有骗保嫌疑,不赔!

孰对孰错我们不做评论。

但根据我的经验,如果张女士去跟保险公司打官司,打赢的希望非常渺茫。

毕竟保险公司确实把健康告知给你弹出来了,你不好好看,能怪谁呢?

对于有轻微健康异常的小伙伴,一定要一条一条看健康告知。

如果能通过智能核保,没有问题,可以直接买买买。

2. 不需要买,但被忽悠上车了的

还有一些叔叔阿姨,年龄超过55岁,甚至60岁的,其实没必要再去投保重疾险。

我们举个例子。

王叔叔今年60岁,他考虑买20万保额、保到终身的某福2019版本。

主险是终身寿险,还附加了被保人豁免责任。

他选了分5年交保费。(只能选择1次性交跟分5年交)

此时,每年王叔叔需要交41365.8元,5年累计20多万。

也就是说,交了20多万的保费,真出事了只能赔20万整。

这就是传说中的“保费倒挂”,根本没必要买。

通常情况下,55岁以上,甚至60岁以上的叔叔阿姨,买好百万医疗险就足够了。

每年一千多块钱,就能买到最高600万的保障。

至于重疾险,管它怎么停售,都跟你没关系。

3. 特定群体需要关注的点

还有一些情况,是对多数人来说都不算坑的情况。

比如说非高发病种缺失,或者非高发重疾病种理赔定义严。

但是,如果特定群体的人投保了,影响就会很大。

举几个例子:

严重 I 型糖尿病:主要针对有家族遗传病史的青少年;

严重类风湿性关节炎:主要针对类风湿因子异常的群体;

双目失明:要求三岁以下;

双目失聪:要求三岁以下;

…………

这类条款还是蛮常见的,因为大多数产品都会在几个甚至十几个病种上做文章。

要么缺失,要么定义严格。

这部分内容,特定群体也要注意。

尽管距重疾险大规模停售,只剩下6天!

一波又一波的产品接连下架,还有一部分慢慢关闭了核保通道。

咱还是得控制好自己,有坑的重疾险,不适合自己的重疾险,坚决避开。

但是该买的小伙伴,还是得抓紧时间。

尤其需要人工核保的,这是你赶上旧规重疾险末班车最后的机会。

大家有什么问题抓紧来问。

如果咨询投保,尽量带上你的年龄、健康状况(即体检、住院描述等),收入或者预算。

时间紧,任务重,咱们尽快把问题解决掉。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<