2

34

看不懂条款?先找找这几个时间点

2019-05-12 17:32:00

2点赞

26收藏

2评论

大家好,我是一本正经的吐槽君。

挑选产品最重要的就是读懂产品的条款,但对很多刚接触的朋友来说,看着茫茫多几十页的保险条款,无异于看天书一般。

而吐槽君和逗逗酱平时所做的,就是将天书一般的保险条款通俗的解析开来,供大家方便的挑选保险产品。

但其实大多数的保险条款都有一些固定的套路,比如免责条款、保险责任以及各种期限等等。

把这些固定的条款弄清楚了,其实看懂一款保险的条款就会相对简单一些。

今天吐槽君就先给大家介绍几个“保险条款中常见的约定期限”,让大家之后不再云里雾里的看条款!

一、常见保险条款的各类期限

1、保险期间

这个最为简单易懂,就是“保险产品保障的时间”。

不要觉得这个对于我们没有什么意义。

要知道保障30年缴费30年,和保障1年续保30年,是两个完全不一样的情况。

后者会涉及到续保、费率变更及产品下线等一系列问题,而前者则没有这方面担忧。

这也是吐槽君为什么不是很推荐一年期重疾险和一年期寿险的原因。

2、犹豫期

这个是我们购买保险最先了解到的,也是第一个我们可以利用到的期限约定。

犹豫期一般是长险才有的,大多数1年期产品是没有犹豫期。

当然由于渠道的特殊性,某些一年期产品也有犹豫期;

比如“好医保”和“微医保”就是带有犹豫期的一年期产品。

那到底什么是犹豫期呢?

通俗点说,就是保险公司提供给我们的反悔期,在这个期间内退保的话,可以全额退还已交保费。(当然某些保险公司会扣除几块钱的保单工本费)

当然除了简单的反悔机会以外,我们也可以合理的利用犹豫期,提供一些保单的操作空间。

比如A产品健康告知宽松,但是价格比较贵;B产品健康告知比较严格,但是价格比较便宜。

而此时我们的健康状况仅满足A的健康告知,B产品需要人工核保的话,我们可以直接购买A产品,之后进行B产品的人工核保。

这样就算B产品拒保留下拒保记录,也不耽误我们A产品的购买(有拒保记录无法通过健康告知);而如果B产品核保通过的话,我们可以利用犹豫期无损退保A产品更换性价比更高的B产品。

3、等待期

在保单刚生效的一段时间内,如果出险,保险公司将不承担赔付责任,这一段时间就叫做等待期:

等待期主要是为了针对投保时就存在既往症或者恶意骗保,杜绝道德风险,主要是保险公司为了保护自己而设置的。

一年期的医疗险一般有30~60天的等待期,续保的时候一般没有等待期;

而重疾险则一般有90~180天不等的等待期。

如果没有等待期,人们大可以今天觉得身体不舒服,就现买一份医疗险,明天去看病就可以报销,保险公司不出几天就赔穿了……

不过值得一提的是:意外导致的出险一般是不受等待期约束的,因为意外导致并不存在上述所说的道德风险,一般产品都会正常理赔。

所以从规则上来看,我们应该尽量避免等待期内进行身体检查或者就医,这样才能避开保险的免赔。

但吐槽君觉得,如果真的身体很不舒服,该去检查还是应该去检查的,毕竟很多疾病在早期治愈率要高很多。

我们的身体健康才是最重要的,本末倒置的行为不可取。

4、保险事故通知

这个期限约定涉及到我们的理赔,所以我们应该着重注意。

当然不是说是超过保险事故通知期就会肯定会拒赔,但如果拖延报案导致事故原因无法界定,对于无法界定的部分,保险公司是真的不赔的……

而且对于拖延报案所产生的各种费用(勘察费、检验费等),也是需要我们来掏的。

所以!

买完保险第一件事一定要告诉你的家人,在事故发生的第一时间,如果我们本人无法报案,家人也可以替我们向保险公司报案。

5、宽限期

宽限期可能大多数人都不是很熟悉,只有分期缴费的长险才有这类约定期限。

说直白点就是:

如果我们没有按时缴纳分期保费,那么保险并不是当时就失效了,而是会在宽限期过后才正式失效。

如果在宽限期内出险,保险公司依旧会给付我们保险金,当然也会扣除我们的欠缴保费~

虽说有宽限期在,但我们还是应该做好保单整理(当然逾期保险公司一般也会有电话或短信通知),按时缴费才能获得最稳妥的保障。

不要总觉得有宽限期在,拖一两天也没事,一旦过了宽限期就真傻眼了……

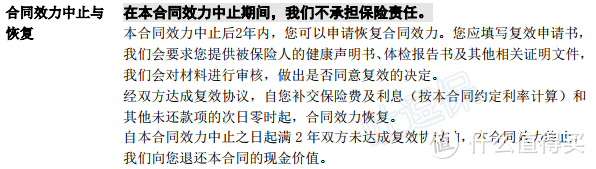

6、复效期

如果真的就是忘了缴费,连宽限期都过了,该怎么办呢?

不要慌,还有复效期在。

但与宽限期不同的是,复效期内如果出险,保险公司是不予赔付的。

并且如果想要恢复保单,还需要重新进行健康告知,并且补缴所欠保费。

这个就比宽限期要严苛的多了,对我们非常不利。

所以!

做好保单整理,按时缴费!(不要嫌我唠叨……)

7、诉讼时效期

这个约定期限其实是完全从《保险法》照搬进保险条款的:

第二十六条 人寿保险以外的其他保险的被保险人或者受益人,向保险人请求赔偿或者给付保险金的诉讼时效期间为二年,自其知道或者应当知道保险事故发生之日起计算。人寿保险的被保险人或者受益人向保险人请求给付保险金的诉讼时效期间为五年,自其知道或者应当知道保险事故发生之日起计算。

这个可以简单的理解为我们诉讼的有效期只有2年(身故/全残5年),如果超过这个时限,那么我们的诉讼权利就消灭了。

此时无论保险公司是否拒赔,拒赔的理由是否正当,我们都无法起诉保险公司了。

当然一般这个期限很少被用到,一般无理的拒赔不要说两年,两天不到保险公司就会被告上法庭了。

二、写在最后

最后吐槽君简单的总结一下:

保险期间:保险的保障时间;

犹豫期:我们可以反悔无损退保的时间;

等待期:发生非意外的保险事故无法理赔;

保险事故通知期:期限内应及时报案,否则可能有损失;

宽限期:允许我们“赊账”缴费的时间,可正常理赔;

复效期:超过宽限期,保单失效,但没有终止,还可恢复;

诉讼时效期:超过这个时限保险公司就可以无理由拒赔。

今天分享的都是有干货的知识点,可能略微有些枯燥,但希望今天的分享能对大家理解保险条款有所帮助。

如果你觉得这篇文章对你有用,那就多多转发分享吧。

我是吐槽君,爱你们!

——————————

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。

一人大二人天三人虎

校验提示文案

一人大二人天三人虎

校验提示文案