312

127

5000万人加入的相互宝,竟然不给赔付?

2019-05-10 11:18:03

7点赞

2收藏

0评论

买保险就是为了转移风险,如果连转移风险都有风险,那还买保险干嘛呢?

2019年3月25日左右,相互宝拒赔案例再次产生。一名小女孩意外摔伤导致脑部重创,申请理赔被拒。

2019年1月31日,当事人意外摔伤,导致脑部重创,当即做了开颅手术。

好在当事人的父亲张某于2018年12月1日为女儿加入了相互宝。随即,当事人父亲张某向“相互宝”申请理赔,并于2019年2月21日完整提交报案需的所有材料。

随后,相互宝安排调查员于2019年3月4号进行实地面谈并调查情况,调查结束后调查员表示:等通知就可以了。

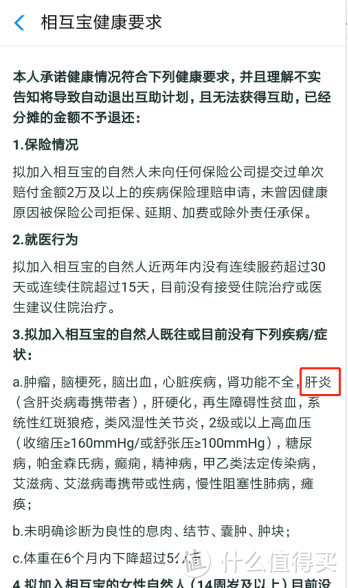

结果3月28日左右,相互宝的工作人员电话通知张某:由于当事人病历显示曾于满月时患有肝炎,不符合健康告知,所以不能申请互助金。

这个消息,对于把相互宝当做唯一救命稻草的张某无异于晴天霹雳。

我女儿居然患有肝炎我怎么不知道?张某有点懵。

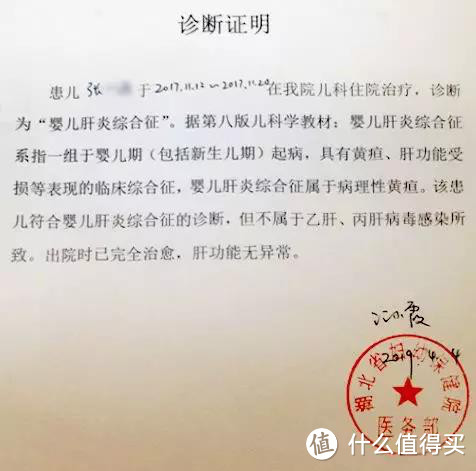

冷静下来之后,张某想起一年前女儿在湖北省妇幼住过院,张某找到病历,显示出院记录确实是婴儿肝炎综合症。

不过,婴儿肝炎综合征属于婴儿常见病,说白了就是病理性黄疸,并非通常我们生活中所说的由甲型、乙型、丙型等肝炎病毒引起的病毒性肝炎。

理论上来说不至于影响买保险,况且已经治愈出院,肝功能无异常,其实对投保没什么影响。

对于该拒赔原因,张某忿忿不平:健康告知的都是大病,这病理性黄疸仅仅住院一周之内大多就都好了。

而且湖北省妇幼当事医生也表示了:婴儿肝炎综合征和一般意义的肝炎并不一样,不会影响任何保险类产品,而且还开具了证明。凭什么不能赔?

张某又回想起3月25日左右(具体哪天记不清了),也就是在拒赔的前3天,女儿的“相互宝”在没有任何通知的情况下变成了已退出状态,随即张某致电“相互宝”客服人员,客服人员说不可能系统强制退出,肯定是自己点了“退出”。

张某说:“我唯一的救命稻草怎么可能在还没有结果之前主动退出?”

被拒赔后,张某没有放弃,又再次发起审核,3日后仍然被拒赔。张某想索要拒赔文件,但是相互宝回复说:“相互宝”本身并不是保险,只是大家自愿达成协议的互助计划,无法提供包括纸质、电子邮件等实质性拒赔文件。

相互宝理赔不了,但孩子的病还得治,张某只好发起网络筹款为女儿治病。

这位父亲最新获得的回应是,“相互宝”计划在5月份安排赔审团,投票决定“赔”还是“不赔”。

关于张某是否是自主退出相互宝,锦妹也无从得知,不好评价。

整个事件的矛盾点在于:张某加入相互宝时并没有关注需要健康告知的内容,认为婴儿肝炎综合症不会影响女儿的理赔。

而相互宝方认为,张某在加入相互宝时,并没有对女儿的既往疾病进行如实告知。

在这里,锦妹有些话想说:

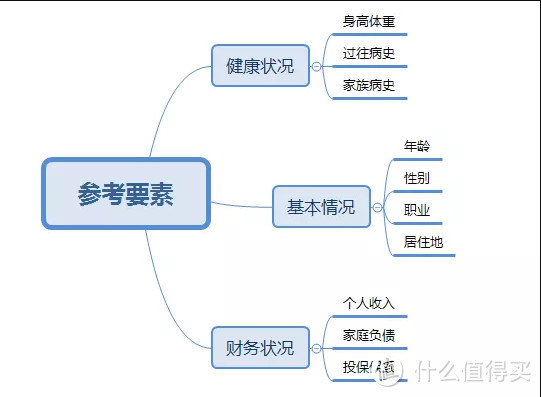

1、一定要如实健康告知!

健康告知一定要如实填写。

有没有影响是承保方的事,而有没有告知是我们自己的事!

相互宝才半年就有5000万人加入,其中,有多少人真的认真研究了相互宝的条款呢?又有多少人去认真看了健康告知呢?

在线下投保为主流的时代,会有保险业务员指引你投保。虽说可能会有不良业务员让你健康告知都勾否,但是总归会有一部分有良心有职业素养的业务员给你正确的引导。

在互联网保险越来越发达的今天,自主投保也越来越普遍,这就要求我们对保险知识有更多的了解。

作为一个保险人,锦妹见过很多因为开始未如实告知,而导致后期理赔不顺利甚至被直接拒赔的案例。

真正的骗保案例总是少数的,大部分人还是因为不懂如何正确进行健康告知而没有如实进行健康告知导致无法理赔的。

对于这些事例,锦妹认为从投保人的角度出发,在参加相互保或者购买商业保险时,一定要了解明白,这份产品需要咱们告知什么,它问到的,咱们一定要好好想想,之前到底有没有这样的情况。

保险的本质是排除风险,如果自己是一个带病体投保,且在购买保险时未如实告知,这不仅不能给自己排除风险,反而是在增加风险。

连理赔都是有风险的,那你何必买这份保险呢?

而保险代理人,在给客户推销保险的时候,绝不能因为为了促成保单而不向客户完整的介绍健康告知的内容,你拿到了佣金,但客户却可能因此失去了保障。

2、医生和保险公司说的健康不是同一种健康

投保前,保险公司会问我们很多问题,包括:

而医生可能就只会问,你有没有什么不舒服,给你检查下是不是有什么病变症状。

举个最简单的例子,如果你有高血压,在未产生其他影响的情况下,医生可能跟你说,没事,多注意点就好了。

但是保险公司可能会对此耿耿于怀,问东问西,最后可能还要加费承保、延期承保,甚至是拒保。

这并不是保险公司在为难你,只是医生和保险公司考虑问题的角度不一样。

医院医生是告诉你目前你的身体有没有问题,而保险公司的核保主要是考虑你未来的风险。

所以,又回到之前那句话,投保时一定要仔细看健康告知。

目前,女孩在河南中医药大学第一附属医院儿科康复区进行第二个疗程治疗,左眼虽未完全恢复但已睁开,右手不能捏住小东西但可以活动。

虽然还没完全好但笑容明显多了起来,腿还没那么有力量但也一直跃跃欲试的想站起来。

医嘱仍需四五个疗程,三岁以前常来医院巩固,上学后寒暑假也需到医院。进入康复治疗后第一个疗程花费已2.5万元,后期预计每疗程2万元左右。

锦妹希望小女孩能早点好起来,也希望大家为了自己的利益,多了解一些保险知识,不要到被拒赔了才后悔当初没有规范投保!

最后,希望大家都能买到合适的保险,但永远用不上!

如果你有任何保险上的疑问,欢迎咨询锦妹~